W związku z zapowiedzią wdrożenia obowiązkowego fakturowania za pośrednictwem Krajowego Systemu e-Faktur wiele przedsiębiorców poniosło wydatki na wdrożenie KSeF. Czy mimo odroczenia terminu, wydatki na wdrożenie KSeF stanowią koszt oraz można odliczyć od nich podatek VAT?

Najważniejsze zagadnienia o KSeF - webinar

Odroczenie obowiązkowego KSeF

Termin wejścia w życie KSeF był kilkakrotnie przesuwany. W dniu 27 sierpnia 2025 r. Prezydent Karol Nawrocki podpisał nowelizację ustawy o VAT, która finalizuje wejście KSeF 2.0. W związku z tym KSeF będzie obowiązkowy:

- od 1 lutego 2026 roku dla podmiotów dużych (które w 2024 roku przekroczyły 200 mln zł obrotów),

- od 1 kwietnia 2026 roku dla wszystkich podmiotów.

W przypadku najmniejszych podatników, których transakcje obejmują niewielkie kwoty (do łącznej wartości sprzedaży do 10 tys. zł brutto miesięcznie), termin wdrożenia zostanie odroczony do 1 stycznia 2027 r.

Jakie wydatki na wdrożenie KSeF ponosili przedsiębiorcy?

Wielu przedsiębiorców od miesięcy przygotowywało się do wdrożenia, a przygotowania te wiązały się z koniecznością dostosowania się do nowych wymagań. Ponosili oni pewne wydatki, których skala zależała od indywidualnej sytuacji firmy.

Głównym wydatkiem było wdrożenie oprogramowania kompatybilnego z KSeF. Mogło ono przyjąć różne formy – od rozszerzeń istniejących systemów księgowych po dedykowane platformy. Koszt oprogramowania wahał się w zależności od funkcjonalności i wielkości firmy.

Dodatkowe koszty mogły generować również:

- szkolenia przedsiębiorcy i pracowników – przeszkolenie pracowników z zakresu obsługi nowego systemu fakturowania było kolejnym istotnym wydatkiem. Szkolenia mogły odbywać się w formie stacjonarnej lub online, a ich koszt zależał od liczby przeszkolonych osób i zakresu szkolenia;

- usługi doradztwa podatkowego oraz prawne – niektórzy przedsiębiorcy zdecydowali się na skorzystanie z pomocy doradców podatkowych, adwokatów czy radców prawnych, którzy pomogli im we wdrożeniu KSeF. Koszt doradztwa wahał się od kilkuset do nawet kilkunastu tysięcy zł, w zależności od złożoności projektu;

- czynności związane z dostosowaniem procesów w firmie – wdrożenie KSeF wiązało się również z koniecznością dostosowania procesów biznesowych w firmie. Mogło to obejmować zmiany w procedurach obiegu faktur, integrację KSeF z innymi systemami informatycznymi firmy itp. Koszty dostosowania procesów były trudne do oszacowania i zależały od specyfiki danej firmy.

Wydatki na wdrożenie KSeF jako koszt podatkowy

Aby dane wydatki ponoszone w ramach działalności mogły zostać ujęte w ewidencji księgowej, muszą spełnić definicję kosztu uzyskania przychodu.

Definicję kosztu uzyskania przychodu wskazuje art. 22 ust. 1 ustawy o PIT, zgodnie z którym: „Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23”.

Oznacza to, że aby dany wydatek mógł zostać uznany za koszt podatkowy, musi spełniać 3 podstawowe warunki:

- związek z prowadzoną działalnością gospodarczą – wydatek musi być bezpośrednio lub pośrednio związany z prowadzoną działalnością gospodarczą podatnika,

- celowość – wydatek musi być poniesiony w celu osiągnięcia przychodów lub zabezpieczenia źródeł przychodów,

- właściwe udokumentowanie – wydatek musi być udokumentowany w sposób zgodny z przepisami prawa, np. fakturą.

Przedsiębiorcy nie powinni mieć zatem wątpliwości, czy wydatki na wdrożenie KSeF spełniają powyższe warunki.

KSeF jest systemem państwowym, a obowiązek korzystania z niego wynika z ustawy. Oznacza to, że poniesione w związku z tym wydatki są niejako narzucone podatnikom przez państwo i mogą być uznane za konieczne do prowadzenia działalności gospodarczej.

Dodatkowo płynne wdrożenie KSeF mogło przenieść m.in. takie korzyści dla firmy:

- usprawnienie obiegu faktur,

- zmniejszenie ryzyka błędów,

- poprawa kontroli nad fakturami,

- dostęp do danych online.

Przykład 1.

Pani Anna prowadząca hurtownię materiałów budowlanych w związku z planowanym wejściem w KSeF w życie poniosła następujące wydatki:

- na zakup oprogramowania;

- na wdrożeniowca, który w prowadzonej działalności wdrożył system;

- z tytułu usług doradcy podatkowego, który wydał opinię podatkową w zakresie procedur podatkowych dedykowanych dla specyfiki działalności pani Anny;

- związane z zakupem pakietów szkoleń o tematyce KSeF.

Czy poniesione przez panią Annę wydatki mogą stanowić koszty uzyskania przychodu, mimo że z uwagi na odroczenie terminu KSeF nie będzie ona wystawiała faktur za jego pośrednictwem? Poniesione przez panią Annę wydatki na wdrożenie KSeF stanowią koszty uzyskania przychodów, ponieważ w rozumieniu ustawy o PIT spełniają definicję kosztu uzyskania przychodu. Nie ma zatem znaczenia, że kobieta nie będzie wykorzystywać oprogramowania zintegrowanego z KSeF oraz czy nie wdroży procedur podatkowych wskazanych przez doradcę podatkowego, ponieważ odroczenie terminu wejścia KSeF w życie nie jest zależne od jej decyzji.

Powyższe potwierdza również interpretacja Dyrektora Krajowej Informacji Skarbowej z 14 grudnia 2023 roku (sygn. 0114-KDIP2-2.4010.523.2023.3.PK), w której organ potwierdza, że wydatki na wdrożenie KSeF (w interpretacji mowa o szkoleniach dla pracowników i współpracowników, które mają związek z wdrożeniem KSeF) mogą stanowić koszty uzyskania przychodów w rozumieniu ustawy o CIT (analogiczna podstawa prawna znajduje się w ustawie o PIT). W uzasadnieniu interpretacji Dyrektor KIS wskazał, że wdrożenie KSeF (szkolenia) jest ściśle związane z prowadzoną działalnością gospodarczą podatników, którzy zobowiązani są do wystawiania i przesyłania faktur ustrukturyzowanych za pomocą tego systemu. Ponadto celem poniesienia tych wydatków jest osiągnięcie przychodów lub zabezpieczenie źródeł przychodów, ponieważ usprawnienie obiegu faktur może prowadzić do zwiększenia efektywności działalności gospodarczej i tym samym do wzrostu przychodów.

Wydatki na wdrożenie KSeF a prawo do odliczenia VAT

Prawo do odliczenia VAT wskazuje art. 86 ust. 1 ustawy o VAT, w którego brzmieniu: „W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, z zastrzeżeniem art. 114, art. 119 ust. 4, art. 120 ust. 17 i 19 oraz art. 124”.

Podatnicy VAT czynni mają zatem prawo do odliczenia podatku naliczonego z tytułu wydatków poniesionych na wdrożenie KSeF. Nie ma bowiem żadnych wątpliwości, że wydatki te mają związek z czynnościami opodatkowanymi, których podatnik dokonuje w ramach prowadzonej działalności.

Bezpieczne fakturowanie w systemie wFirma

System wFirma umożliwia wystawianie różnych rodzajów faktur, w walucie obcej lub języku obcym. Niewątpliwą zaletą dokumentowania sprzedaży w systemie wFirma jest intuicyjność oraz gwarancja bezpieczeństwa, która poparta jest systemem, który jest zgodny z aktualnie obowiązującymi przepisami prawa.

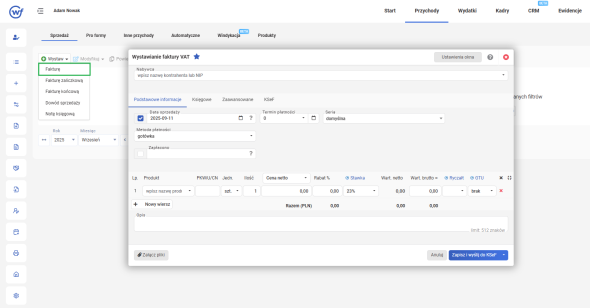

W celu wystawienia faktury należy przejść do PRZYCHODY » SPRZEDAŻ » WYSTAW FAKTURĘ. W oknie, które się pojawi, trzeba wskazać niezbędne dane, jakie wskazuje okno wystawienia faktury.

Mimo że obecnie przedsiębiorcy nie są zobowiązani do wystawiania faktur ustrukturyzowanych, mogą korzystać z KSeF dobrowolnie – dokumentując sprzedaż w całości lub w części za pośrednictwem faktur ustrukturyzowanych.

wFirma umożliwia bezpłatną integrację z KSeF, gdzie bez limitu można:

- wystawiać i przesyłać faktury ustrukturyzowane do KSeF,

- importować bez limitu faktury sprzedaży z KSeF,

- importować bez limitu faktury kosztowe z KSeF,

- nadawać oraz odbierać uprawnienia.