Faktury są nieodłącznym elementem, który pojawia się przy prowadzeniu jakiejkolwiek działalności gospodarczej. Przedsiębiorca albo musi je opłacać, albo sam będzie wystawiał takie dokumenty. Czym jednak jest zbiorcza faktura korygująca i kto jest zobowiązany do jej sporządzenia?

Czym jest faktura?

Zacznijmy od ogólnego wyjaśnienia pojęcia faktury. Zgodnie z treścią art. 2 pkt 31 ustawy o podatku od towarów i usług jest to dokument w formie papierowej lub w formie elektronicznej zawierający dane wymagane ustawą i przepisami wydanymi na jej podstawie. Faktura jest w rzeczywistości rachunkiem, który stwierdza określoną transakcję handlową oraz wymaga opłacenia. Taki dokument powinien zawierać konkretne informacje, w tym określenie stron transakcji, ceny za produkt lub świadczoną usługę, obowiązkowe stawki podatkowe, sposób i termin płatności.

Obowiązek wystawiania faktur spoczywa na podatnikach podatku od towarów i usług (VAT). W praktyce oznacza to, że nie każdy przedsiębiorca musi sporządzać takie dokumenty. W przypadku działalności nierejestrowanych lub większości jednoosobowych działalności gospodarczych faktury nie są konieczne. Wystarczające jest wystawienie paragonu lub zwykłego rachunku za dokonaną sprzedaż lub zrealizowaną usługę.

Szczególnym rodzajem omawianego dokumentu jest faktura zbiorcza. Obejmuje ona kilka lub kilkanaście transakcji zrealizowanych w jednym miesiącu przez przedsiębiorcę względem tego samego kontrahenta. Celem faktury zbiorczej jest oszczędność czasu przy dokonywaniu rozliczeń – osoba zobowiązana do wystawiania faktur nie musi więc robić tego za każdym razem przy osobnych transakcjach z tym samym kontrahentem, może to zrobić jednym dokumentem w miesiącu.

Faktura korygująca

Wystawiane faktury mogą być błędne, co nie zawsze musi wynikać z winy przedsiębiorcy. W takim przypadku zobowiązany jest on do wystawienia korekty, która będzie zawierała prawidłowe dane. Faktury korygujące pojawiają się dosyć często w sytuacji, gdy druga strona odstępuje od umowy i zwraca zakupiony towar lub skutecznie reklamuje wykonaną usługę. Faktura korygująca może przy tym dotyczyć zarówno całości przeprowadzanej transakcji, jak i jej oznaczonej części. Dokumenty tego rodzaju pojawiają się także przy:

- zmianie podstawy opodatkowania czynności (zwiększeniu lub zmniejszeniu należnego podatku);

- udzieleniu rabatu nabywcy towaru lub usługi;

- konieczności poprawienia błędnych danych umieszczonych w pierwszej wystawionej fakturze – dotyczy to nie tylko danych księgowych, ale także osobowych (np. błędnym opisaniu odbiorcy faktury).

Wystawiając fakturę korygującą, przedsiębiorca musi pamiętać o podaniu nazwy „Faktura korygująca” w treści takiego dokumentu, jej numeru oraz przyczyny korekty. Przepisy pozwalają na sporządzanie kolejnych faktur korygujących od już poprawianych dokumentów.

Przykład 1.

Firma X wystawiła fakturę o numerze 25/2023. W związku z błędem w systemie sprzedaży wystawiono do niej fakturę korygującą o numerze 35/2023. Po kilku dniach okazało się, że również ta faktura zawierała błędy, więc konieczne stało się sporządzenie kolejnej korekty. Czy możliwe jest wystawienie nowej faktury korygującej do sporządzonej uprzednio faktury korygującej?

Tak, przy czym wystawca musi w tym przypadku podać numer kolejnej faktury korygującej oraz uzasadnić, dlaczego sporządził nową korektę już poprawianej faktury.

Zbiorcza faktura korygująca

Ustawodawca pozwala na tworzenie korekt zbiorczych faktur i to niezależnie od tego, czy poprawki będą dotyczyły wszystkich, czy też tylko kilku lub nawet jednej transakcji ujętej w takim dokumencie. Możliwe jest zatem, że zbiorcza faktura korygująca obejmie bardzo niewielką część transakcji, może jednak odnieść się do wszystkich pozycji wymienionych w takim dokumencie.

Przyczyny wystawiania faktur korygujących są takie same jak te, które pojawiają się przy korektach zwykłych pojedynczych faktur. Zwrot towaru, zareklamowanie wykonanej usługi, odstąpienie od umowy, udzielony rabat na rzecz kupującego, obowiązek zastosowania prawidłowej stawki podatkowej czy wreszcie konieczność naprawienia błędów rachunkowych i pisarskich to najczęstsze uzasadnienia poprawek przy fakturach zbiorczych.

Zgodnie z treścią art. 106j ust. 2-3 wspomnianej wcześniej ustawy o podatku od towarów i usług (VAT) faktura korygująca powinna zawierać:

- numer kolejny oraz datę jej wystawienia;

- numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy faktura korygująca – w przypadku faktury korygującej w postaci faktury ustrukturyzowanej;

- dane zawarte w fakturze, której dotyczy faktura korygująca określone w art. 106e ust. 1 pkt 1-5 ustawy o VAT, nazwę (rodzaj) towaru lub usługi objętych korektą;

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

- w przypadkach innych niż wskazane powyżej – prawidłową treść korygowanych pozycji.

Faktura korygująca może zawierać:

- wyrazy „FAKTURA KORYGUJĄCA” albo „KOREKTA”,

- przyczynę korekty.

W przypadku gdy podatnik udziela opustu lub obniżki ceny, może wystawić fakturę korygującą dotyczącą dostaw towarów lub świadczenia usług na rzecz jednego odbiorcy w danym okresie, która:

- zawiera dodatkowo wskazanie okresu, do którego odnoszą się udzielany opust lub udzielana obniżka;

- może nie zawierać nazwy (rodzaju) towaru lub usługi objętych korektą – w przypadku gdy korekta dotyczy wszystkich dostaw towarów i świadczonych usług.

„Wypłata kontrahentowi bonusu warunkowego (premii pieniężnej) z tytułu osiągnięcia określonej wielkości sprzedaży lub terminowości regulowania należności stanowi rabat w rozumieniu art. 29 ust. 4 ustawy o podatku od towarów i usług, zmniejszający podstawę opodatkowania. Typowa premia pieniężna – która nie jest związana z żadnymi świadczeniami po stronie otrzymującego premię (należy się tylko za poziom zakupów bądź terminowość zapłat) – w istocie stanowi zbiorczy rabat. Powinna być więc udokumentowana przez wypłacającego premię zbiorczą fakturą korygującą. W tym przypadku jednak faktura zbiorcza, począwszy od 1 stycznia 2014 r., powinna zawierać wszystkie elementy, o których mowa w art. 106j ust. 3 ustawy o podatku od towarów i usług, tj. m.in. numery faktur korygowanych oraz daty ich wystawienia”.

Przy sporządzaniu zbiorczej faktury korygującej należy pamiętać o wskazaniu numerów wszystkich korygowanych faktur. Przy poprawkach odnoszących się do wszystkich transakcji zrealizowanych w danym miesiącu na rzecz jednego odbiorcy korekta może być wystawiona w formie uproszczonej, tj. bez konieczności wskazywania nazw towarów lub usług objętych korektą.

Przykład 2.

Czy przedsiębiorca jest uprawniony do wystawienia uproszczonej faktury korygującej w sytuacji, gdy poprawki dotyczą 9 z 10 usług objętych pierwotną fakturą?

Nie, ponieważ uproszczona wersja faktury korygującej jest dopuszczalna tylko wtedy, gdy poprawiamy wszystkie transakcje wskazane w pierwotnej fakturze, a nie większość z nich. Jeśli korekcie podlegałoby wszystkich 10 wykonanych usług, wówczas przedsiębiorca miałby prawo do wystawienia uproszczonej zbiorczej faktury korygującej.

„W przypadku wystawiania zbiorczych faktur korygujących dokumentujących udzielony klientowi rabat od obrotu (na podstawie zawartego porozumienia pomiędzy stronami) Wnioskodawca będzie mógł dla celów rozliczenia podatku VAT zastosować do przeliczenia waluty obcej na złotówki kurs waluty z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury korygującej”.

Podsumowując, zbiorcza faktura korygująca jest sposobem na poprawienie błędnych faktur zbiorczych, które odnoszą się do kilku lub kilkunastu transakcji względem jednego kontrahenta w danym miesiącu. Wystawienie takiego dokumentu może odbyć się w każdym czasie i powinno zawierać uzasadnienie korekty. Przedsiębiorca ma możliwość zastosowania uproszczonej zbiorczej faktury korygującej, gdy poprawkom ulegają wszystkie transakcje opisane w pierwotnie wystawionej fakturze.

Księgowanie zbiorczej faktury korygującej w zakresie sprzedaży w systemie wFirma.pl

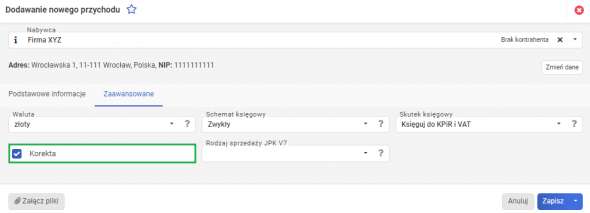

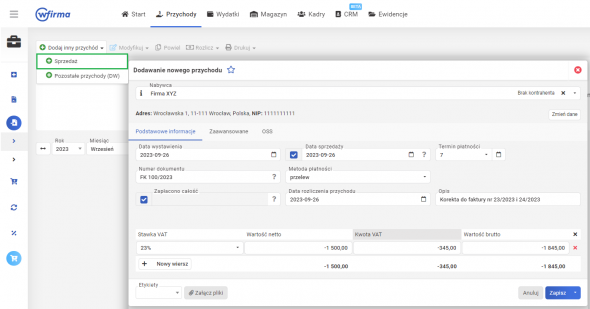

Wystawioną poza systemem wFirma.pl zbiorczą fakturę korygująca sprzedaż księguje się poprzez PRZYCHODY » INNE PRZYCHODY oraz z górnego panelu funkcji wybrać DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W oknie, które się pojawi należy wskazać dane z faktury.

Dodatkowo w podzakładce ZAAWANSOWANE należy zaznaczyć opcję KOREKTA.