Nota korygująca to często stosowane wśród przedsiębiorców i księgowych narzędzie służące do poprawiania niektórych danych formalnych występujących na fakturze. W obliczu zbliżającego się wielkimi krokami obowiązku stosowania KSeF przez większość podatników powstaje pytanie, czy można stosować notę korygującą do faktur ustrukturyzowanych, wystawionych w KSeF? Jeśli tak to, w jaki sposób? Od czego to zależy?

Czym jest nota korygująca?

Nota korygująca to dokument, który służy do poprawienia niektórych danych formalnych widniejących na fakturze. Jest ona zatem narzędziem służącym do korekty niektórych danych w przypadku wystawienia faktury z błędnymi danymi obok innego narzędzia, jakim jest faktura korygująca.

Obligatoryjne elementy noty korygującej

Według art. 106k. ust. 3 Ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług (zwanej dalej ustawą o VAT) nota korygująca powinna zawierać ustawowe elementy. Przedstawiono je w poniższej tabeli.

Obligatoryjne elementy noty korygującej | |

Lp. | Wykaz elementów |

1. | Wyrazy „NOTA KORYGUJĄCA” |

2. | Numer kolejny i data jej wystawienia |

3. | Imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy i NIP podatnika, a także NIP nabywcy |

4. | Dane zawarte w poprawianej fakturze, takie jak data wystawienia, numer faktury, strony transakcji, nazwy oraz ilości towarów lub usług, których dotyczy wystawiana faktura |

5. | Wskazanie treści korygowanej informacji oraz treści prawidłowej |

Kiedy i kto wystawia notę korygującą?

Notę korygującą wystawia nabywca (a nie sprzedawca). Trzeba natomiast od razu zaznaczyć, że nie ma ustawowego czasu – terminu, w którym nabywca winien wystawić notę korygującą. Zakłada się jednak, że nabywca powinien bez zbędnej zwłoki wystawić notę korygującą, jak tylko zauważy błąd w otrzymanej fakturze.

Notę korygującą nabywca wystawia w dwóch egzemplarzach. Następnie przekazuje ją sprzedawcy. Co bardzo ważne, nabywca musi otrzymać od sprzedawcy podpis tej noty. Dopuszcza się, aby sprzedawca także mailowo potwierdził i zaakceptował jej treść.

Nota korygująca powinna być wystawiona w przypadku poniższych błędów:

- nieprawidłowa data sprzedaży, data odbioru, termin płatności;

- błędny opis towaru lub usługi;

- nieprawidłowy adres nabywcy lub sprzedawcy;

- błędny NIP;

- w sytuacji nabycia paliwa – błędny numer rejestracyjny pojazdu (jeśli podatnikowi zależy na uwidocznieniu numeru na fakturze pomimo braku ustawowego obowiązku).

W tych przypadkach nie wolno wystawiać noty korygującej

Zgodnie z art. 106k ust. 1 ustawy o VAT noty korygującej nie wolno wystawiać, jeżeli pomyłka dotyczy następującego zakresu danych widniejących na fakturze:

- miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług;

- cena jednostkowa towaru lub usługi bez kwoty podatku VAT (cena jednostkowa netto);

- kwota wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku VAT (wartość sprzedaży netto);

- stawka podatku VAT albo stawka podatku od wartości dodanej w przypadku korzystania z procedur szczególnych (VAT OSS, VAT IOSS);

- suma wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku VAT i sprzedaż zwolnioną od podatku VAT;

- kwota podatku VAT od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku VAT;

- kwota należności ogółem.

Bardzo ważny aspekt – akceptacja noty korygującej

Nota korygująca winna być sporządzona w dwóch takich samych egzemplarzach. Nabywca wysyła ją do wystawcy pierwotnej faktury drogą tradycyjną (pocztą) albo drogą (pocztą) elektroniczną.

Gdy adresat przesyłki (wystawca poprawianej faktury) zaakceptuje notę korygującą, podpisuje się na obu egzemplarzach i odsyła jeden z nich z powrotem do tego, kto ją wystawił.

Zgodnie z art. 106k ust. 2 ustawy o VAT nota korygująca wymaga akceptacji wystawcy faktury. Prawodawca nie sprecyzował jednak sposobu, w jaki dany akcept ma nastąpić. Wystawca pierwotnej faktury może zaakceptować ją inną drogą niż tradycyjna poczta, na przykład przez e-mail.

Aktualnie umieszczanie na nocie korygującej oznaczenia ORYGINAŁ/KOPIA nie jest obowiązkowym elementem, który powinien znaleźć się na nocie. Jednakże, jeśli znajdują się na niej takie oznaczenia, wówczas wystawca noty pozostawia u siebie jej kopię, a nabywca powinien otrzymać oryginał.

Nota korygująca w KSeF

W okresie dobrowolnego korzystania z KSeF podatnicy mają możliwość wystawienia noty korygującej do otrzymanej poprzez KSeF faktury ustrukturyzowanej. Należy jednak pamiętać, że KSeF nie oferuje możliwości wystawiania not korygujących. Nie jest to więc faktura ustrukturyzowana. Nota korygująca na razie nie występuje w ogóle w KSeF. Być może ustawodawca w niedalekiej przyszłości zdecyduje o jej wprowadzeniu.

Trzeba podkreślić, że gdy podatnicy rozpoczną obowiązkowe stosowanie KSeF, a więc wystawianie faktur ustrukturyzowanych poprzez KSeF, to nie będą mogli zastosować do ich oprawy not korygujących. Co w takim wypadku?

Ustawodawca zapewne odniesie się do art. 106j ustawy o VAT, który mówi, że w przypadku, gdy po wystawieniu faktury:

- podstawa opodatkowania VAT lub kwota podatku VAT wskazana w fakturze uległa zmianie;

- dokonano zwrotu podatnikowi towarów i opakowań;

- dokonano zwrotu nabywcy całości lub części zapłaty;

- stwierdzono pomyłkę w jakiejkolwiek pozycji faktury

– podatnik wystawia fakturę korygującą.

Zatem prawodawca wskazał pewną rzecz, którą może się posługiwać na gruncie korekty faktur ustrukturyzowanych w KSeF. Chodzi o to, że gdy po wystawieniu faktury stwierdzono pomyłkę w jakiejkolwiek pozycji faktury, wówczas podatnik (sprzedawca) wystawia fakturę korygującą.

W aktualnym stanie prawnym poprawka wszelkich pomyłek na fakturze ustrukturyzowanej wystawionej poprzez KSeF będzie mogła się odbyć za pomocą ustrukturyzowanej faktury korygującej. O tym mówi częściowo także art. 106j ust. 4 ustawy o VAT – fakturę korygującą fakturę ustrukturyzowaną wystawia się w postaci faktury ustrukturyzowanej.

Pozostaje oczekiwać na kolejne ruchy ustawodawcy. Być może zostanie jednak wdrożona ustrukturyzowana postać noty korygującej funkcjonującej w KSeF.

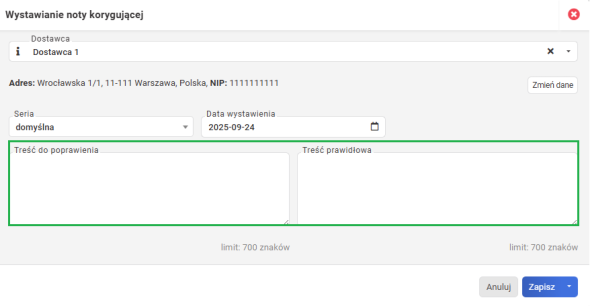

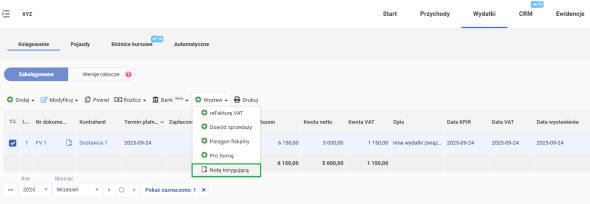

Jak wystawić notę korygującą w systemie wFirma.pl?

Po zaksięgowaniu faktury kosztowej przedsiębiorca prowadzący księgowość w systemie wFirma.pl ma możliwość wystawienia noty korygującej. W tym celu należy przejść do zakładki: WYDATKI » KSIĘGOWANIE, gdzie po zaznaczeniu faktury kosztowej na liście z górnego menu należy wybrać opcję WYSTAW » NOTĘ KORYGUJĄCĄ.

W oknie, które się pojawi, należy wpisać TREŚĆ DO POPRAWIENIA, czyli tę, która błędnie znalazła się na fakturze i TREŚĆ PRAWIDŁOWĄ. Jest ewentualna zmiana treści pól automatycznie wypełnionych przez system (dane sprzedawcy, seria czy data wystawienia).