Na skutek różnych okoliczności przedsiębiorca może podjąć decyzję o zawieszeniu działalności gospodarczej. Z chwilą jej ponownego wznowienia podatnicy, którzy korzystali ze zwolnienia podmiotowego z VAT, mogą mieć jednak wątpliwości, jak na nowo powinni ustalić obowiązujący limit zwolnienia z VAT przy wznowieniu działalności. Czy przedsiębiorcę wznawiającego działalność obejmuje pełny limit 200 000 zł, czy jest on liczony proporcjonalnie do dni prowadzenia działalności? Odpowiadamy w artykule!

Z czym wiąże się zawieszenie działalności?

Przedsiębiorca, który nie posiada zatrudnionych pracowników, może w dowolnym momencie podjąć decyzję o zawieszeniu działalności. Zawieszenie to wiąże się dla niego zarówno z pewnymi obowiązkami formalnymi, jak i również z ograniczeniami.

Decyzję o zawieszeniu działalności należy zgłosić, składając aktualizację wniosku CEIDG-1 online za pośrednictwem strony rządowej https://www.biznes.gov.pl lub bezpośrednio w dowolnym urzędzie miasta lub gminy.

Przykład 1.

Pan Marcin prowadzi jednoosobową działalność gospodarczą i planuje zawiesić ją 1 kwietnia 2025 roku. Jaki jest maksymalny okres zawieszenia?

Nie ma ograniczenia względem maksymalnego okresu zawieszenia działalności. Pan Marcin musi jednak pamiętać, że okres zawieszenia nie może być krótszy niż 30 dni.

Przykład 2.

Pani Anna prowadziła jednoosobową działalność gospodarczą, którą zawiesiła w marcu 2022 roku. 2 czerwca 2025 roku planuje ją wznowić. Czy po trzech latach zawieszenia działalności jest to możliwe?

Tak, pani Anna, prowadząc jednoosobową działalność wpisaną do CEIDG, może ją wznowić po tym okresie.

Poza obowiązkami formalnymi, jakie wiążą się z zawieszeniem, przedsiębiorca zgodnie z art. 25 ust. 1 ustawy Prawo przedsiębiorców nie ma prawa do wykonywania czynności w ramach prowadzonej działalności oraz uzyskiwania z jej tytułu bieżących przychodów.

Nie ma jednak przeciwwskazań, aby w okresie zawieszenia przedsiębiorca:

- wykonywał wszelkie czynności niezbędne do zachowania lub zabezpieczenia źródła przychodów, w tym rozwiązywania zawartych wcześniej umów;

- przyjmował należności i tym samym był zobowiązany regulować zobowiązania powstałe przed datą zawieszenia wykonywania działalności gospodarczej;

- sprzedawał własne środki trwałe i wyposażenie;

- uczestniczył w postępowaniach sądowych, postępowaniach podatkowych i administracyjnych związanych z działalnością gospodarczą wykonywaną przed datą zawieszenia wykonywania działalności gospodarczej;

- wykonywał wszelkie obowiązki nakazane przepisami prawa;

- osiągał przychody finansowe, także z działalności prowadzonej przed datą zawieszenia wykonywania działalności gospodarczej;

- mógł zostać poddany kontroli na zasadach przewidzianych dla przedsiębiorców wykonujących działalność gospodarczą;

- mógł zostać lub powołać zarządcę sukcesyjnego.

Z chwilą podjęcia decyzji o wznowieniu prowadzonej działalności gospodarczej przedsiębiorca dokonuje w tym zakresie zgłoszenia we wniosku CEIDG-1.

Powyższe oznacza, że przedsiębiorca prowadzący działalność zarejestrowaną w Centralnej Ewidencji i Informacji o Działalności Gospodarczej może wznowić działalność z datą przeszłą, bieżącą lub przyszłą.

Inaczej jest w przypadku przedsiębiorcy wpisanego do Krajowego Rejestru Sądowego, dla którego zgodnie z art. 24 ust. 3 ustawy Prawo przedsiębiorców wznowienie działalności następuje od dnia wskazanego we wniosku o wznowieniu wykonywania działalności gospodarczej, który nie może być wcześniejszy niż dzień złożenia wniosku.

Kiedy obowiązuje limit zwolnienia z VAT?

Limitem zwolnienia z VAT objęci są podatnicy posiadający siedzibę na terytorium kraju, którzy korzystają ze zwolnienia podmiotowego, o którym mowa w art. 113 ust. 1 ustawy o VAT, jeśli dokonywana przez nich łączna wartość sprzedaży w poprzednim roku nie przekroczyła 200 000 zł.

Ustawodawca zezwala również – w art. 113 ust. 9 wspomnianej ustawy – na zwolnienie podmiotowe dla podatników, którzy rozpoczynają działalność w trakcie trwania danego roku podatkowego, pod warunkiem że przewidywana przez nich wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności w roku podatkowym, kwoty 200 000 zł.

(kwota limitu 200 000 zł * liczba dni prowadzonej działalności w roku podatkowym)/ ilość dni w danym rogu podatkowym.

Jak ustalić limit zwolnienia z VAT przy wznowieniu działalności?

Przedsiębiorca, który przed zawieszeniem działalności gospodarczej korzystał ze zwolnienia podmiotowego, musi ustalić, jaka wartość limitu zwolnienia z VAT go obowiązuje.

Mimo że przepisy w tym zakresie nie wskazują odpowiedzi wprost, to zgodnie z orzecznictwem podatnika nie obowiązuje proporcjonalny limit zwolnienia z VAT przy wznowieniu działalności, jak ma to miejsce w przypadku rozpoczęcia prowadzenia działalności w trakcie roku.

Przedsiębiorca, który zawiesił działalność, nie zaprzestał jej prowadzenia, zatem w momencie wznowienia jest ona kontynuowana i nie ma podstaw do tego, aby uznać takiego przedsiębiorcę za podatnika rozpoczynającego działalność gospodarczą.

Potwierdzenie w tym zakresie znajduje się w licznych interpretacjach podatkowych, w tym w interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z 5 września 2022 roku, sygn. 0113-KDIPT1-1.4012.538.2022.1.: „[...] zawieszenie działalności gospodarczej samo w sobie nie stanowi zaprzestania wykonywania działalności gospodarczej przez podatnika. [...] Zgłoszenie zawieszenia działalności gospodarczej nie oznacza zatem ustania bytu przedsiębiorcy, a jedynie przerwę w wykonywaniu działalności gospodarczej. [...] W związku z tym kwota limitu 200 000 zł, wynikająca z art. 113 ust. 1 ustawy, dająca prawo do zwolnienia od podatku od towarów i usług, dotyczy Pani w pełnej wysokości, niezależnie od zawieszenia działalności gospodarczej w trakcie roku podatkowego, a następnie jej ponownego wznowienia (w kolejnych latach). Fakt zawieszenia działalności gospodarczej nie ma wpływu na zmniejszenie kwoty limitu uprawniającej do korzystania ze zwolnienia od podatku od towarów i usług. [...]”.

Przykład 3.

Pani Małgorzata zawiesiła działalność gospodarczą 3 stycznia 2024 roku, a 1 marca 2025 roku ją wznowiła. Czy jest zobowiązana ustalić limit zwolnienia z VAT w momencie wznowienia działalności?

Nie, wznowienie działalności w trakcie roku nie zobowiązuje do proporcjonalnego ustalenia kwoty limitu zwolnienia. Pani Małgorzata korzysta zatem z limitu w kwocie 200 000 zł.

Przykład 4.

Pan Mateusz po dwóch latach zawieszenia wznowił działalność 1 stycznia 2025 roku. Czy ma prawo do pełnej kwoty limitu zwolnienia z VAT?

Tak, pan Mateusz jest objęty kwotą limitu zwolnienia w wysokości 200 000 zł.

Przykład 5.

Pani Kinga otworzyła działalność 1 lutego 2025 roku, natomiast z uwagi na sezonowy charakter działalność ta zostanie zawieszona w maju i ponownie wznowiona we wrześniu. Jaki limit zwolnienia z VAT będzie obowiązywać panią Kingę?

Pani Kinga zobowiązana jest ustalić limit zwolnienia w proporcji do okresu prowadzonej działalności w 2025 roku, przy czym limit ten nie ulegnie zmianie wskutek zawieszenia, co oznacza, że na potrzeby jego ustalenia przyjmuje się okres od 1 lutego do 31 grudnia.

Dokumentowanie sprzedaży przez podatnika zwolnionego z VAT w systemie wFirma

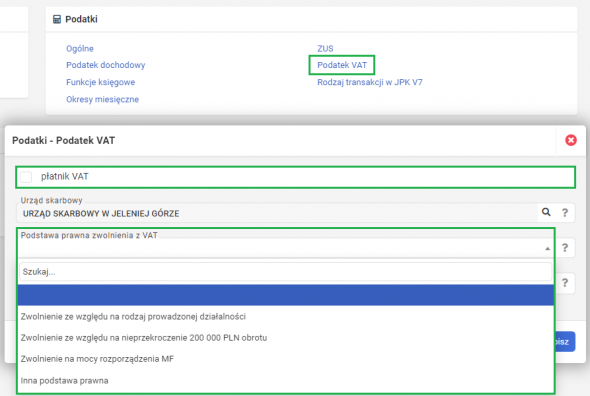

System wFirma umożliwia dokumentowanie sprzedaży przez podatnika zwolnionego z VAT. Aby prawidłowo wystawić fakturę, należy dostosować ustawienia systemu poprzez zakładkę USTAWIENIA » PODATKI » PODATEK VAT, gdzie powinna być odznaczona opcja PŁATNIK VAT oraz wskazana podstawa prawna zwolnienia z VAT:

- zwolnienie ze względu na nieprzekroczenie 200 000 PLN obrotu (art. 113 ust. 1 i 9 ustawy o VAT);

- zwolnienie ze względu na rodzaj prowadzonej działalności (art. 43 ust. 1 ustawy o VAT);

- zwolnienie na mocy rozporządzenia Ministra Finansów (art. 82 ust. 3 ustawy o VAT);

- inna podstawa prawna.

W przypadku zwolnienia ze względu na obrót ze sprzedaży podstawa prawna nie jest wskazywana na fakturze, bowiem nie jest ona obowiązkowa. Niemniej jednak, jeśli podatnik wskaże podstawę z punktów 2–4, na fakturze wykazana będzie podstawa zwolnienia z VAT.

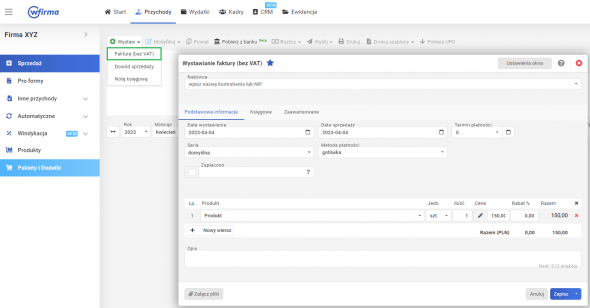

Po dostosowaniu ustawień w celu wystawienia faktury należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ, gdzie trzeba wskazać dane nabywcy oraz dane w zakresie sprzedaży.

Sprzedaż zostanie wykazana w kolumnie 7. KPiR „Sprzedaż towarów i usług” lub 8. KPiR „Pozostałe przychody” w zależności od wybranego schematu bądź w „Ewidencji przychodów” (w przypadku ryczałtowców).