Monitoring w firmie zapewnia ochronę przed kradzieżą. Zainstalowane kamery z jednej strony mogą zniechęcić część potencjalnych przestępców, a z drugiej strony w razie gdy dojdzie do kradzieży, zapisy z monitoringu będą pomocne przy ustaleniu sprawców. Monitoring w przedsiębiorstwie wpływa też na bezpieczeństwo pracowników czy klientów, pozwala ustalić faktyczny przebieg danego zdarzenia w szczególności wypadku, kradzieży, niszczenia mienia oraz umożliwia wyciągnięcie ewentualnych konsekwencji względem osób odpowiedzialnych za dane zdarzenie. Monitoring w firmie jest uzasadniony, gdy ma na celu ochronę mienia, kontrolę procesów zachodzących w ramach prowadzonej działalności czy zapewnienie bezpieczeństwa. Wydatki poniesione na monitoring różnią się w zależności od jakości sprzętu, zastosowanych zabezpieczeń czy ilości kamer. Rozliczenie kosztów związanych z monitoringiem w przedsiębiorstwie uzależnione jest m.in. od sumy wydatków poniesionych przez przedsiębiorcę. W jaki sposób rozliczyć wydatki na monitoring w przedsiębiorstwie? Kiedy należy wprowadzić do ewidencji monitoring jako środek trwały? Sprawdzamy!

Środki trwałe w działalności gospodarczej

Środkami trwałymi podlegającymi amortyzacji są stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania:

- budowle, budynki oraz lokale będące odrębną własnością;

- maszyny, urządzenia i środki transportu;

- inne przedmioty

– o przewidywanym okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy (art. 22a ust. 1 ustawy o podatku dochodowym od osób fizycznych).

Składnik majątku uznawany jest za środek trwały tylko wtedy, gdy spełnione są wszystkie wymienione powyżej warunki. Środek trwały trzeba wprowadzić do ewidencji środków trwałych najpóźniej w miesiącu przekazania go do używania w działalności gospodarczej.

Na mocy art. 22a ust. 1 ustawy o podatku dochodowym od osób fizycznych co do zasady środki trwałe należy amortyzować. Odpisów amortyzacyjnych dokonuje się od wartości początkowej środków trwałych, począwszy od pierwszego miesiąca następującego po miesiącu, w którym środek trwały wprowadzono do ewidencji środków trwałych oraz wartości niematerialnych i prawnych do końca tego miesiąca, w którym następuje zrównanie sumy odpisów amortyzacyjnych z ich wartością początkową, lub w którym postawiono go w stan likwidacji, zbyto lub stwierdzono ich niedobór.

W przypadku gdy wartość początkowa składnika majątku wprowadzonego do ewidencji środków trwałych jest równa lub niższa niż 10 000 zł, monitoring należy zaliczyć do środków trwałych, dopuszczalne jest wówczas dokonywanie odpisów amortyzacyjnych na zasadach ogólnych albo jednorazowo – w miesiącu oddania do używania tego środka trwałego albo w miesiącu następnym. W przypadku gdy wartość początkowa środka trwałego jest wyższa niż 10 000 zł, odpisów amortyzacyjnych dokonuje się na zasadach ogólnych.

Instalując monitoring w firmie, należy jeszcze ustalić, czy system monitoringu stanowi odrębny środek trwały, czy jego wartość zwiększa wartość budynku, na którym zainstalowano monitoring.

Monitoring jako środek trwały

W Klasyfikacji Środków Trwałych podstawową jednostką ewidencji jest pojedynczy element majątku trwałego spełniający określone funkcje w procesie wytwarzania wyrobów i świadczenia usług. Do wyposażenia budynku zalicza się wszystkie instalacje wbudowane w konstrukcje budynku na stałe, np. instalacje sanitarne, elektryczne, sygnalizacyjne, komputerowe, telekomunikacyjne, przeciwpożarowe oraz normalne wyposażenie budynku np. wbudowane meble, tak wynika z objaśnień szczegółowych do grupy 1 KŚT „Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego”.

Oznacza to, że ujęcie systemu monitoringu jako oddzielnego środka trwałego lub jako ulepszenie budynku uzależnione jest od tego, czy urządzenia do monitoringu zostały na stałe wbudowane w konstrukcję budynku. Jeżeli zatem system monitoringu nie został wbudowany w konstrukcję budynku na stałe, czyli jest możliwe jego odłączenie bez uszczerbku zarówno dla konstrukcji budynku, jak i dla samego systemu monitoringu, to system ten nie jest kwalifikowany wówczas do elementów wyposażenia budynku, a więc stanowi odrębny środek trwały w prowadzonej działalności gospodarczej.

Jeżeli zatem system monitoringu jest wykorzystywany przez podatnika na cele związane z prowadzoną działalnością gospodarczą, jest kompletny i zdatny do użytku w dniu przyjęcia do używania, nie jest trwale związany z budynkiem, czyli możliwy jest jego demontaż bez uszczerbku zarówno dla konstrukcji budynku, jak i dla samego systemu monitoringu, a przewidywany okres używania jest dłuższy niż rok, to wówczas nakłady poniesione na zakup urządzeń służących do monitoringu oraz prac związanych z montażem stanowią odrębny środek trwały w prowadzonej działalności gospodarczej.

Przykład 1.

W jednoosobowej działalności gospodarczej pani Ludwiki zainstalowano monitoring w celu zapewnienia ochrony mienia, kontroli procesów produkcyjnych oraz bezpieczeństwa pracowników. Monitoring nie został na stałe wbudowany w konstrukcję budynku, co oznacza, że można go przenieść w inne miejsce bez uszkodzenia konstrukcji budynku. Całkowity koszt poniesiony na system monitoringu wynosi 30 000 zł. Czy system monitoringu zwiększa wartość budynku, czy stanowi odrębny środek trwały? Jaki symbol KŚT i stawkę amortyzacji należy przyporządkować dla systemu monitoringu? W przypadku gdy urządzenie służące do monitoringu można zdemontować, nie zmieniając w ten sposób ich użyteczności oraz bez uszkodzenia konstrukcji budynku, system monitoringu traktowany jest wówczas jako odrębny środek trwały w prowadzonej działalności gospodarczej. Oznacza to, że powinien zostać ujęty w ewidencji środków trwałych jako odrębna pozycja. Symbol KŚT właściwy dla systemu monitoringu to 624 „Urządzenia alarmowe i sygnalizacyjne”, któremu przyporządkowano 10% stawkę amortyzacyjną. Roczny odpis amortyzacyjny ustalamy w następujący sposób:

10% x 30 000 zł = 3000 zł

Miesięczny odpis amortyzacyjny wynosi:

3000 zł / 12 = 250 zł.

Monitoring w firmie będzie zatem amortyzowany przez okres 10 lat przy zastosowaniu metody liniowej. Pierwszego odpisu amortyzacyjnego pani Ludwika powinna dokonać w miesiącu następującym po miesiącu, w którym środek trwały wprowadzono do ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

Monitoring jako środek trwały - amortyzacja monitoringu w firmie

Symbol KŚT właściwy dla systemu monitoringu to 624 „Urządzenia alarmowe i sygnalizacyjne”, któremu przyporządkowano 10% stawkę amortyzacyjną. Amortyzując monitoring w firmie zakwalifikowany jako odrębny środek trwały metodą liniową, stosujemy zatem 10% stawkę amortyzacji.

W odniesieniu do systemu monitoringu można zastosować jednorazową amortyzację w ramach pomocy de minimis, po spełnieniu określonych warunków.

Na podstawie art. 22k ust. 7 ustawy o podatku dochodowym od osób fizycznych, jednorazowych odpisów amortyzacyjnych od wartości początkowej środków trwałych zaliczonych do grupy 3-8 Klasyfikacji, z wyłączeniem samochodów osobowych, w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych, mogą dokonywać:

- podatnicy, w roku podatkowym, w którym rozpoczęli prowadzenie działalności gospodarczej (z zastrzeżeniem ust. 11), oraz

- mali podatnicy.

Jednorazowe odpisy w ramach pomocy de minimis mogą być stosowane do łącznej wysokości nieprzekraczającej w roku podatkowym równowartości kwoty 50 000 euro, w przeliczeniu na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy, w którym wystąpiło zdarzenie w zaokrągleniu do 1000 zł. W 2023 roku limit ten w przeliczeniu na złotówki wynosi 241 000 zł.

Monitoring zwiększający wartość początkową budynku

Jeżeli urządzenia służące do monitoringu zostały na stałe wbudowane w konstrukcję budynku, to zaliczane są do wyposażenia budynku, co w konsekwencji oznacza, że wydatki poniesione na zakup tych urządzeń oraz prac związanych z montażem stanowią wówczas ulepszenie budynku i tym samym zwiększają wartość początkową budynku, na którym zainstalowano monitoring.

Przypomnijmy, że środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ich przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację w danym roku podatkowym przekracza 10 000 zł i wydatki te powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania, mierzonej w szczególności okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji (art. 22g ust. 17 ustawy o podatku dochodowym od osób fizycznych).

Jak ująć zakup monitoringu w systemie wFirma.pl?

Ścieżka postępowania będzie różna w zależności od tego, czy monitoring zostanie zaklasyfikowany jako odrębny środek trwały czy jako zwiększenie wartości początkowej budynku.

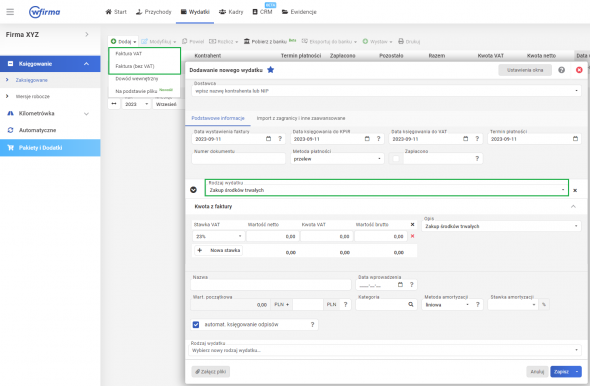

Ujęcie monitoringu w ewidencji środków trwałych

Aby dodać zakupiony monitoring jako odrębny środek trwały należy fakturę zakupu zaksięgować poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/BEZ VAT (WYDATEK w przypadku nievatowców) a następnie wybrać rodzaj wydatku ZAKUP ŚRODKÓW TRWAŁYCH. W oknie księgowania wydatku należy wprowadzić dane z faktury oraz dane dotyczące środka trwałego.

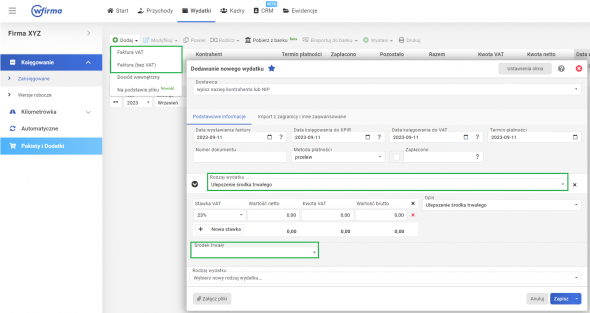

Zakup monitoringu zwiększający wartość początkową budynku

Jeśli zakupiony monitoring zwiększa wartość początkową budynku, wówczas ulepszenie dodaje się na podstawie faktury zakupu środka trwałego poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/BEZ VAT (WYDATEK w przypadku nievatowców) gdzie należy wybrać rodzaj wydatku ULEPSZENIE ŚRODKA TRWAŁEGO. W oknie księgowania wydatku należy wprowadzić dane z faktury oraz dane dotyczące środka trwałego.