Przedsiębiorcy mogą wystawić fakturę do paragonu na firmę wyłącznie w sytuacji, gdy sprzedawca zamieści NIP nabywcy na paragonie. Działanie to ma na celu zapobieganie wystawianiu tzw. pustych faktur, a tym samym uszczelnienie systemu podatkowego w Polsce.

Kiedy wystawiana jest faktura do paragonu?

Co do zasady, sprzedaż na rzecz osób prywatnych nieprowadzących działalności gospodarczej, czyli tzw. transakcja B2C, powinna zostać zewidencjonowana na kasie fiskalnej. W sytuacji gdy drugą stroną jest podmiot, który prowadzi działalność (tzw. transakcja B2B), sprzedawca ma obowiązek wystawienia faktury sprzedaży. Sytuacja komplikuje się, gdy sprzedaż zostanie zewidencjonowana na kasie fiskalnej, a stroną transakcji jest inny przedsiębiorca (o czym sprzedawca nie wiedział w momencie wystawiania paragonu). W takim przypadku ustawodawca przewidział możliwość wystawienia faktury do paragonu.

Zgodnie z art. 106i ust. 6 ustawy o VAT podatnik ma obowiązek wystawić fakturę do paragonu na żądanie klienta w terminie:

- do 15. dnia kolejnego miesiąca – jeżeli żądanie ma miejsce przed upływem końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty,

- nie później niż 15. dnia od dnia zgłoszenia żądania – jeżeli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty.

Faktura do paragonu w JPK V7

Faktury sprzedaży wystawiane do paragonów należy wykazywać zgodnie z datą ich wystawienia w części ewidencyjnej struktury JPK V7 z oznaczeniem FP. Wykazanie takiego dokumentu w JPK ma charakter jedynie ewidencyjny, ponieważ faktura do paragonu nie zwiększa wartości sprzedaży i podatku VAT należnego. Przychód z danej sprzedaży należy wykazać w okresie zgodnym z powstaniem obowiązku podatkowego za pomocą wartości sprzedaży łącznej zaewidencjonowanej na kasie rejestrującej na podstawie ŁRO.

NIP nabywcy na paragonie – kiedy jest obowiązkowy?

Od 1 stycznia 2020 roku został wprowadzony dodatkowy obowiązkowy element paragonu, w sytuacji gdy na jego podstawie ma zostać wystawiona faktura dla podmiotu, który prowadzi działalność gospodarczą. Zgodnie z art. 106b ust. 5 ustawy o VAT, w przypadku sprzedaży na rzecz podmiotu prowadzącego działalność, faktura do paragonu może zostać wystawiona wyłącznie w sytuacji, gdy na paragonie potwierdzającym dokonanie sprzedaży zostanie zamieszczony NIP nabywcy.

Przykład 1.

2 sierpnia 2024 roku pani Anna, prowadząca firmę XYZ, dokonując zakupu towarów od kontrahenta ABC, otrzymała paragon fiskalny. Poinformowała ona sprzedawcę o tym, że jest przedsiębiorcą prowadzącym działalność i podała NIP, który znalazł się na paragonie. Tego samego dnia zwróciła się do firmy ABC z żądaniem wystawienia faktury do paragonu. Czy sprzedawca ma możliwość wystawienia takiej faktury?

W związku z tym, że NIP nabywcy na paragonie jest obowiązkowym elementem umożliwiającym wystawienie faktury do paragonu i pani Anna zwróciła się z żądaniem wystawienia faktury przed upływem 3 miesięcy od końca miesiąca, w którym miała miejsce sprzedaż, firma ABC ma obowiązek wystawienia faktury do paragonu.

Przykład 2.

2 lutego 2020 roku pan Łukasz zwrócił się do sprzedawcy z żądaniem wystawienia faktury do paragonu, który dotyczy sprzedaży mającej miejsce 30 grudnia 2019 roku. Paragon, który zwrócił sprzedawcy, nie zawiera NIP-u firmy pana Łukasza. Czy w związku z tym sprzedawca może wystawić fakturę do paragonu?

NIP nabywcy na paragonie jest wymaganym elementem, aby możliwe było wystawienie faktury do paragonu. Obowiązek ten nie dotyczy jednak paragonów wystawionych przed 1 stycznia 2020 roku. W związku z tym, że pan Łukasz zażądał wystawienia faktury do paragonu przed upływem terminu 3 miesięcy, sprzedawca ma obowiązek wystawienia faktury do paragonu.

Przykład 3.

2 września 2024 roku pani Sandra zakupiła towary handlowe od stałego dostawcy. Jak zawsze otrzymała paragon fiskalny, który został dostarczony wraz z towarem. Na koniec miesiąca zwróciła się do sprzedawcy z prośbą o wystawienie faktury do paragonu. Sprzedawca odmówił wystawienia takiej faktury ponieważ paragon nie zawierał NIP-u pani Sandry. Czy sprzedawca może odmówić wystawienia faktury do paragonu pomimo zgłoszenia żądania nabywcy w ustawowym terminie?

W sytuacji gdy NIP nabywcy nie znajduje się na paragonie, sprzedawca nie ma możliwości wystawienia faktury do paragonu na dane firmowe nabywcy. Dlatego też sprzedawca postąpił zgodnie z przepisami, nie wystawiając pani Sandrze faktury do paragonu.

Problemem może być sytuacja, gdy wydatek zostanie poniesiony przez osobę fizyczną, która nie założyła jeszcze działalności gospodarczej. Co do zasady przedsiębiorca przed założeniem firmy, a tym samym przed uzyskaniem NIP-u, może dokonać zakupów związanych z działalnością. Do końca 2019 roku po założeniu firmy mógł on zwrócić się z prośbą o wystawienie faktury do paragonu, dzięki czemu mógł odliczyć podatek VAT od poniesionych wydatków związanych z działalnością opodatkowaną.

Obecnie, zgodnie z art. 106b ust. 5 ustawy o VAT, nabywca nie może uzyskać faktury do paragonu, który nie zawiera jego NIP-u. Bez znaczenia pozostaje fakt, że zakupy zostały dokonane przed rozpoczęciem działalności, ponieważ ustawodawca nie przewidział takiego wyjątku.

Przykład 4.

Pan Aleksander który prowadzi firmę ABC dokonał zakupu u swojego stałego dostawcy w dniu 2 sierpnia 2024 roku. Dokumentem potwierdzającym zakup jest paragon bez NIP pana Aleksandra ponieważ zakupione towary to wydatek prywatny, a więc nie są związane z prowadzoną przez niego działalnością. Następnego dnia pan Aleksander zwrócił się do sprzedawcy z prośbą o wystawienie faktury do paragonu. Sprzedawca odmówił wystawienia faktury do paragonu tłumacząc, że na paragonie nie ma NIP pana Aleksandra. Czy pan Aleksander nie ma prawa żądać wystawienia faktury do paragonu?

W przypadku gdy zakup miał charakter wydatku prywatnego, na żądanie pana Aleksandra sprzedawca ma obowiązek wystawienia faktury do paragonu. W związku z tym, że paragon nie zawierał numeru NIP pana Aleksandra wystawiona faktura do paragonu również nie powinna zostać uzupełniona o numer NIP i być traktowana jak faktura wystawiona na osobę prywatną.

Konsekwencje wystawienia faktury do paragonu, który nie zawiera NIP-u nabywcy

Jeżeli przedsiębiorca nie zastosuje się do przepisów dotyczących wystawiania faktur do paragonów i pomimo braku NIP-u nabywcy na paragonie wystawi fakturę z NIP, to zgodnie z art. 106b ust. 6 ustawy o VAT zostanie ukarany 100% sankcją. Oznacza to, że po stronie sprzedawcy powstanie dodatkowe zobowiązanie podatkowe wynoszące 100% podatku VAT, który został wykazany na fakturze. W konsekwencji sprzedawca jest zmuszony do odprowadzenia podwójnej kwoty podatku VAT należnego.

Jaki jest powód wprowadzenia obowiązku wykazania numeru NIP nabywcy na paragonie?

Obowiązek zamieszczania NIP-u nabywcy na paragonie związany jest z występującymi w obrocie gospodarczym nadużyciami w zakresie wystawiania faktur. Obecna formuła art. 106b ma wyeliminować sytuacje, w których na podstawie zebranych paragonów od innych podmiotów firmy zwracają się z żądaniem wystawienia faktur (chociaż tak naprawdę nie dokonywały takich transakcji). Po otrzymaniu faktury nieuczciwi przedsiębiorcy na jej podstawie odliczają podatek VAT oraz pomniejszają wysokość podatku PIT, zaniżając tym samym zobowiązania podatkowe z tytułu VAT i PIT.

W uzasadnieniu do projektu ustawy z 6 września 2018 roku o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw możemy przeczytać, że:

„Napływające sygnały dotyczą wprawdzie nadużyć głównie w branży paliwowej (nabycie paliwa na stacjach paliw) oraz budowlanej (zakupy materiałów budowlanych), jednakże zasadne jest wprowadzenie regulacji zapobiegających takiemu procederowi o charakterze ogólnym, obejmującym wszystkie transakcje na rynku (które potencjalnie mogłyby stać się przedmiotem nadużyć). Proponowana zmiana pozwoli na wyeliminowanie przypadków wystawiania faktur na podstawie pozostawionych przez nabywcę paragonów fiskalnych.(...)"

Podsumowując, wprowadzenie obowiązkowego umieszczania NIP-u nabywcy na paragonie spowodowało, że paragony, które nie zawierają wymaganych danych, stają się bezużyteczne. Sprzedawca, nie chcąc narazić się na 100% sankcję, nie wystawia faktur do paragonów na firmy, na których nie został zamieszczony NIP nabywcy. Jest to kolejne narzędzie wprowadzone przez ustawodawcę mające na celu uszczelnienie systemu podatkowego oraz wyeliminowanie celowego zaniżania zobowiązań podatkowych przez nabywców.

NIP nabywcy na paragonie a faktura uproszczona

W sytuacji gdy nabywca otrzymał paragon fiskalny który zawiera jego NIP, a wartość transakcji nie przekracza kwoty 450 zł lub 100 euro, może on zostać potraktowany jak faktura uproszczona. W związku z tym, nabywca nie musi zwracać się do sprzedawcy z żądaniem wystawienia faktury do paragonu. Natomiast w przypadku gdy sprzedawca uznał paragon fiskalny z NIP nabywcy jako fakturę uproszczoną nie ma obowiązku wystawiania faktury do paragonu pomimo złożenia żądania nabywcy w terminie 3 miesięcy.

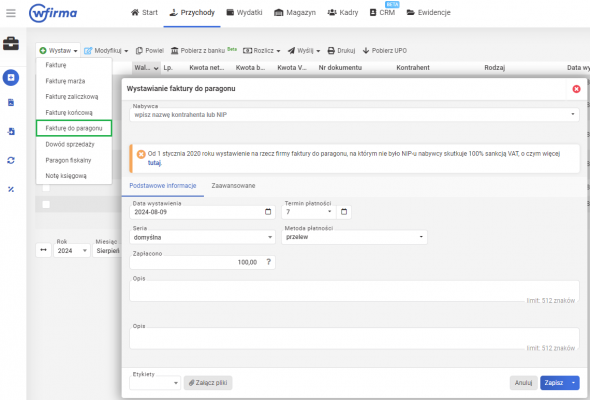

Jak wystawić fakturę do paragonu w systemie wfirma.pl?

W przypadku gdy użytkownik posiada drukarkę fiskalną zintegrowaną z systemem wfirma.pl fakturę do paragonu wystawia się poprzez zakładkę: PRZYCHODY » SPRZEDAŻ, gdzie po zaznaczeniu wystawionego wcześniej paragonu fiskalnego należy z górnego menu wybrać opcję WYSTAW » FAKTURĘ DO PARAGONU. Dzięki temu wszystkie dane zostaną automatycznie uzupełnione.

Jeżeli na paragonie nie zostały dodane dane nabywcy czyli została zaznaczona opcja BRAK KONTRAHENTA lub wprowadzone dane nie zawierały NIP nabywcy, podczas wystawiania faktury do paragonu zostanie wyświetlony komunikat ostrzegawczy informujący o sankcjach jakimi skutkuje wystawienie faktury do paragonu na rzecz firm w sytuacji gdy na paragonie nie było NIP-u nabywcy.