Wystawiłam klientowi paragon fiskalny, jednak klient wrócił i zażądał wystawienia faktury. Czy możliwe jest wystawienie takiej faktury klientowi, który nie prowadzi działalności gospodarczej? Jeśli tak, w jaki sposób faktura do paragonu powinna zostać wykazana w ewidencji?

Barbara, Krapkowice

Klient który jest osobą fizyczną nieprowadzącą działalności gospodarczej, ma prawo zażądać wystawienia faktury, również w przypadku, gdy wcześniej otrzymał paragon fiskalny.

W takiej sytuacji powinna Pani poprosić o zwrot paragonu fiskalnego. Powstały przychód należy zaksięgować na podstawie raportu z kasy fiskalnej, ponieważ faktury do paragonu wystawionej na rzecz osoby fizycznej nie prowadzącej działalności gospodarczej nie ma konieczności wykazywać w pliku JPK_V7. Od 1 października 2020 roku, wystawione faktury do paragonu fiskalnego ujmowane są wyłącznie w części ewidencyjnej pliku JPK_V7 z oznaczeniem FP. Ważne jest też dopilnowanie, aby klient zwrócił paragon przed wystawieniem faktury.

Kiedy powinna być wystawiona faktura do paragonu dla osoby prywatnej?

Faktura wystawiona na żądanie osoby prywatnej została dokładnie opisana na gruncie prawa podatkowego. Zgodnie z art. 106i ust. 6 ustawy o VAT podatnik ma obowiązek spełnić żądanie klienta:

- jeżeli zgłoszenie miało miejsce do końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty - fakturę wystawia się nie później niż 15 dnia kolejnego miesiąca,

- nie później niż do 15 dnia od dnia zgłoszenia żądania, jeżeli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym dostarczono towar lub wykonano usługę, bądź otrzymano całość lub część zapłaty.

Co więcej, żądanie może dotyczyć także sprzedaży zwolnionej z podatku od towarów i usług. Należy również pamiętać, że jeżeli prośba klienta wpłynęła w terminie powyżej 3 miesięcy licząc od końca miesiąca, w którym miało miejsce wykonania usługi, sprzedawca nie musi wystawić faktury do paragonu, może to jednak zrobić dobrowolnie.

Faktura do paragonu dla osoby prywatnej - jak wystawić w systemie wFirma.pl?

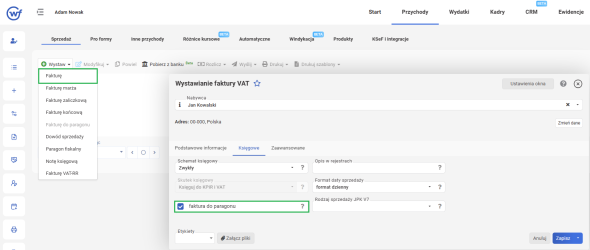

W celu wystawienia faktury do paragonu wystawionego poza systemem wFirma.pl, należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ. W oknie które się pojawi należy uzupełnić odpowiednio dane. Jeśli faktura jest na osobę prywatną to wówczas zamiast identyfikatora NIP dajemy BRAK. Następnie w podzakładce KSIĘGOWE należy dodatkowo znaczyć opcję FAKTURA DO PARAOGNU.

Wówczas po zapisaniu, faktura zostanie ujęta wyłącznie w części ewidencyjnej pliku JPK_V7 z oznaczeniem FP.

Jeśli użytkownik wystawia paragony w systemie dzięki integracji wFirma.pl z drukarkami fiskalnymi to wówczas na podstawie wystawionego paragonu można dokonać wystawienia faktury. Więcej informacji w artykule pomocy: Faktura sprzedaży do paragonu - jak wystawić?

Polecamy: