Sprzedaż na rzecz firm powinna być obowiązkowo dokumentowana fakturą, natomiast sprzedaż na rzecz osób prywatnych, co do zasady paragonem fiskalnym, bowiem w określonych przypadkach możliwe jest zwolnienie z kasy fiskalnej. Co ważne, przepisy nie zabraniają, by sprzedaż na rzecz firm udokumentować dodatkowo paragonem fiskalnym i nie zabraniają również wystawienia faktury do paragonu dla sprzedaży na rzecz osoby prywatnej nieprowadzącej działalności. Co zatem zrobić, kiedy mamy dwa dokumenty sprzedaży, czyli paragon fiskalny i fakturę do paragonu? Który z nich powinien zostać wykazany w JPK? Czy każda faktura do paragonu w JPK jest wykazywana?

Sprzedaż na rzecz firm udokumentowana fakturą do paragonu

Transakcje dokonywane pomiędzy podatnikami zwyczajowo powinny być dokumentowane fakturą sprzedaży. Zgodnie z art. 106b ust. 1 ustawy o VAT wystawienie faktury jest obowiązkowe wobec sprzedaży dokonywanej przez podatnika VAT czynnego:

- na rzecz innego podatnika podatku, podatku od wartości dodanej lub podatku o podobnym charakterze lub na rzecz osoby prawnej niebędącej podatnikiem,

- w ramach sprzedaży wysyłkowej na terytorium i poza terytorium kraju,

- w ramach wewnątrzwspólnotowej dostawy towarów,

- z tytułu otrzymanej części lub całości zapłaty.

Zgodnie z powyższym fakturę wystawia się na rzecz innego podatnika, z tytułu dokonanej dostawy towarów lub świadczenia usług. Konieczność wystawienia faktury sprzedaży nie wyklucza jednocześnie możliwości wystawienia paragonu fiskalnego. W praktyce bowiem często zdarza się sytuacja, w której nabywca dokonujący zakupów występuje w transakcji jako podatnik i chociaż otrzymuje w kasie paragon fiskalny – w celu ujęcia kosztu firmowego – zwróci się do sprzedawcy z prośbą o wystawienie faktury do paragonu.

Od 1 stycznia 2020 roku sprzedawca ma możliwość wystawienia faktury do paragonu na rzecz podatnika (przedsiębiorcy), wyłącznie w przypadku, gdy na paragonie fiskalnym znajdzie się NIP nabywcy.

W przypadku sprzedaży zaewidencjonowanej przy zastosowaniu kasy rejestrującej potwierdzonej paragonem fiskalnym fakturę na rzecz podatnika podatku lub podatku od wartości dodanej wystawia się wyłącznie, jeżeli paragon potwierdzający dokonanie tej sprzedaży zawiera numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej.

Sprzedawca wystawiający fakturę do paragonu, na którym nie został wskazany NIP nabywcy, zostanie ukarany 100% sankcją w wysokości 100% podatku VAT wykazanego na fakturze, co finalnie spowoduje podwójne opodatkowanie transakcji przez nabywcę i konieczność odprowadzenia podatku z tego tytułu.

Sprzedaż na rzecz osoby prywatnej udokumentowana fakturą do paragonu

Co do zasady sprzedaż na rzecz osób fizycznych rejestrowana jest na kasie fiskalnej i dokumentowana paragonem fiskalnym, który przekazywany jest do rąk nabywcy. Mimo iż osoby prywatne nieprowadzące działalności gospodarczej nie mogą skorzystać z prawa do odliczenia podatku VAT, często zdarza się, że występują do sprzedawcy z prośbą o wystawienie faktury do paragonu. W takiej sytuacji sprzedawca zobowiązany jest do jej wystawienia, bowiem zgodnie z art. 106i ust. 6 ustawy o VAT ma obowiązek wystawić fakturę na wyraźne żądanie klienta:

- w terminie 15. dnia kolejnego miesiąca, jeśli zgłoszenie miało miejsce do końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty,

- nie później niż do 15. dnia od dnia zgłoszenia żądania, jeżeli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym dostarczono towar lub wykonano usługę, bądź otrzymano całość lub część zapłaty.

Sprzedawca jest zobowiązany do wystawienia faktury na rzecz osoby prywatnej, jeśli takie zgłoszenie wpłynie w terminie 3 miesięcy, licząc od końca miesiąca, w którym miało miejsce wykonania usługi lub dostawa towarów. Po upływie tego terminu sprzedawca nie musi, ale może wystawić fakturę dobrowolnie.

Faktura do paragonu w JPK

Struktura pliku JPK w postaci JPK_V7M (rozliczenia miesięczne) i JPK_V7K (rozliczenia kwartalne) zobowiązuje czynnych podatników VAT do oznaczania dokumentów sprzedaży wystawionych do paragonów fiskalnych. W strukturze wszystkie faktury sprzedaży wystawiane do paragonów muszą posiadać w części ewidencyjnej pliku JPK oznaczenie FP.

Powyższe oznacza, że sprzedawcy wystawiający fakturę do paragonu – niezależnie od tego, czy jest to faktura na rzecz podatnika (przedsiębiorcy), czy na rzecz osoby prywatnej – są zobowiązani wykazać ją w pliku JPK w części ewidencyjnej struktury w zakresie podatku należnego ze wskazaniem w polu typ dokumentu oznaczenia FP. Ujawnienie takiej faktury w pliku JPK ma jedynie charakter ewidencyjny, faktura nie jest bowiem uwzględniana w strukturze wartościowo. Przychód z tytułu transakcji zostanie wykazywany na podstawie łącznego raportu okresowego z kasy fiskalnej, co w skrócie oznacza, że będzie ujęty na podstawie wystawionego paragonu fiskalnego.

Faktura uproszczona a faktura do paragonu

Podatnicy nadal mają wiele wątpliwości dotyczących pliku JPK_V7. Jedną z nich jest sposób ujęcia w pliku JPK paragonów z NIP nabywcy, które zgodnie z przepisami stanowią fakturę uproszczoną. Za taką uznaje się paragon fiskalny:

- zawierający numer NIP nabywcy i sprzedawcy,

- wystawiony na wartość 450 zł/100 euro brutto,

- zawierający dane pozwalające określić kwotę podatku według poszczególnych stawek,

- posiadający datę wystawienia, sprzedaży i numer,

- określający rodzaj towaru lub usługi,

- z wyszczególnioną kwotą należności ogółem,

- ze wskazaniem wartości opustów, obniżek,

- posiadający dane pozwalające określić kwotę podatku dla poszczególnych stawek.

Tego typu faktury uproszczone należy wykazywać jedynie w zbiorczym raporcie z kasy fiskalnej, bez oznaczania ich pojedynczo w JPK_V7.

16 października 2020 roku, wydane zostało objaśnienie podatkowe - paragon z NIP, Ministerstwa Finansów z dnia 16 października 2020 r. zgodnie z którym:

„w przypadku dokumentowania sprzedaży na kwotę nieprzekraczającą 450 zł (lub 100 euro) paragonem fiskalnym zawierającym numer NIP nabywcy, który stanowi w istocie fakturę uproszczoną, nie wystawia się z tytułu tej sprzedaży dla nabywcy kolejnej faktury. W takim przypadku sprzedawca musi odmówić kupującemu wystawienia faktury standardowej. Jedna sprzedaż nie może bowiem być dokumentowana dwoma fakturami (fakturą uproszczoną – paragonem z NIP, oraz fakturą standardową).”

Zgodnie z powyższym podatnicy nie mogą wystawiać faktur do paragonu, który zawiera NIP nabywcy (i spełnia warunki uznania go za fakturę uproszczoną) mimo, że nabywca który prowadzi działalność gospodarczą, zwróci się z prośbą o wystawienie faktury.

Pobierz objaśnienie Ministerstwa Finansów w sprawie paragonu z NIP

Faktura do paragonu w JPK w systemie wFirma.pl

W systemie wFirma.pl fakturę do paragonu w JPK można wystawić na dwa sposoby, w zależności czy użytkownik posiada kasę fiskalną zintegrowaną z systemem.

Faktura do paragonu fiskalnego wystawionego w systemie wFirma.pl

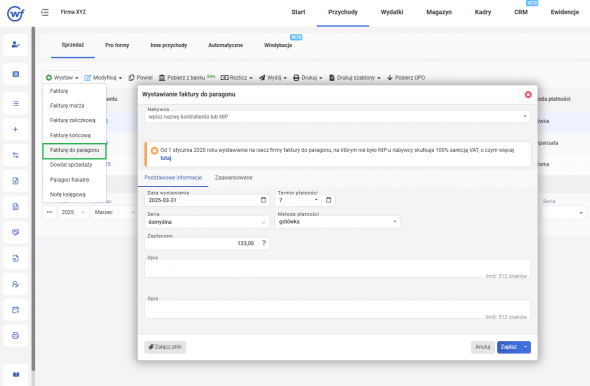

W przypadku, gdy użytkownik systemu posiada drukarkę fiskalną zintegrowaną z systemem wFirma.pl. wówczas fakturę sprzedaży do paragonu należy wystawić korzystając z zakładki PRZYCHODY » SPRZEDAŻ gdzie należy zaznaczyć wystawiony wcześniej paragon fiskalny, po czym z górnego menu należy wybrać opcję WYSTAW » FAKTURĘ DO PARAGONU. Po wybraniu tej opcji, wszystkie dane zostaną uzupełnione automatycznie na podstawie paragonu fiskalnego.

Faktura do paragonu fiskalnego wystawionego poza systemem wFirma.pl

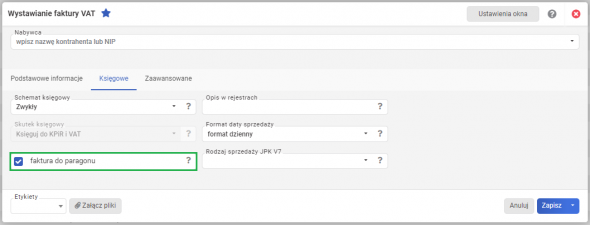

Natomiast w celu wystawienia faktury do paragonu wystawionego poza systemem, należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ, dodatkowo w podzakładce KSIĘGOWE zaznaczając opcję FAKTURA DO PARAOGNU.

Po zapisaniu, faktura sprzedaży zostanie automatycznie oznaczona symbolem “FP” w strukturze pliku JPK_V7.