Ostateczny termin rozliczenia podatku dochodowego za ubiegły rok mija z końcem kwietnia. Obowiązek ten dotyczy wszystkich osób fizycznych, które osiągnęły jakikolwiek dochód, niezależnie od jego wysokości. Wśród dostępnych formularzy podatkowych jednym z kluczowych jest PIT-36L, przeznaczony dla określonej grupy podatników. Kto powinien z niego skorzystać i do kiedy należy go złożyć?

PIT-36L - dla kogo jest przeznaczony?

Na zeznaniu rocznym PIT-36L rozliczają się podatnicy, którzy wybrali liniową formę opodatkowania dochodów, czyli tzw. podatek liniowy.

Co do zasady z urzędu dochody opodatkowane są według zasad ogólnych (skali podatkowej). Co oznacza, że skorzystanie z podatku liniowego możliwe jest dopiero po zadeklarowaniu (po wyborze) tej formy opodatkowania przez podatnika.

Jeżeli działalność gospodarcza zakładana jest po raz pierwszy w trakcie roku podatkowego, przedsiębiorca może wybrać tę formę opodatkowania już we wniosku rejestracyjnym CEIDG-1 (jeśli nie będzie świadczył usług na rzecz byłego pracodawcy). W innych przypadkach zmiana formy opodatkowania w trakcie roku podatkowego nie jest możliwa, a termin na zmianę jest ściśle określony przez przepisy.

Opodatkowanie za pomocą stałej 19-procentowej stawki podatku uniemożliwia jednak skorzystanie z większości ulg, rozliczenia wspólnie z małżonkiem i niektórych odliczeń podatkowych. Co ważne, nie uwzględnia się też kwoty zmniejszającej podatek, tak jak w przypadku skali podatkowej.

Wybierając podatek liniowy jako formę opodatkowania dochodów, podatnicy nie mogą również łączyć na zeznaniu rocznym innych źródeł przychodów, co oznacza, że jeżeli podatnik osiąga dochód z tytułu prowadzonej działalności oraz umowy o pracę, powinien rozliczyć je na dwóch oddzielnych formularzach, tj. działalność gospodarczą na zeznaniu rocznym PIT-36L, a dochody ze stosunku pracy na zeznaniu rocznym PIT-37.

W przypadku wystąpienia takiej sytuacji podatnik traci prawo do opłacania podatku liniowego oraz zobowiązany jest wpłacać zaliczki według zasad ogólnych.

Jakie odliczenia przysługują w PIT-36L?

W deklaracji PIT-36L przychód może zostać pomniejszony o koszty jego uzyskania. Poza tym w sporządzonym zeznaniu od dochodu można odliczyć zapłacone składki na ubezpieczenie społeczne czy składki zdrowotne. Dodatkowo wybierając jako formę opodatkowania dochodów podatek liniowy przedsiębiorca ma możliwość skorzystania z ulg takich jak:

- ulga na działalność badawczo - rozwojową,

- ulga termomodernizacyjna,

- ulga IP BOX,

- wpłaty na IKZE.

Przedsiębiorca może również przekazać 1,5% podatku na rzecz wybranej organizacji pożytku publicznego.

PIT-36L i przychody z innych źródeł

W PIT-36L wykazuje się tylko przychody z działalności gospodarczej i z działów specjalnej produkcji rolnej opodatkowane liniowo. Nie jest możliwe łączenie dochodów z innych źródeł (np. ze stosunku pracy) zatem wszelkie dochody pochodzące z innych źródeł podatnicy muszą rozliczyć na dodatkowym, odpowiednim formularzu.

Kiedy i gdzie złożyć PIT-36L?

Zeznanie roczne PIT-36L należy złożyć do właściwego urzędu skarbowego w terminie do 30 kwietnia roku następującego po roku podatkowym, za który deklaracja jest składana.

Jeżeli termin ten przypada w dni ustawowo wolne od pracy, to PIT-36L składa się do pierwszego dnia roboczego. Dodatkowo, zgodnie z art. 45 ust. 1 ustawy o PIT, złożenie zeznania rocznego PIT-36L przed dniem 15 lutego następnego roku za miniony rok skutkuje tym, że zeznanie uznawane jest za złożone w dniu 15 lutego. W związku z tym, została zniesiona możliwość nieopłacania zaliczki na podatek dochodowy za IV kwartał lub grudzień danego roku podatkowego.

Pan Łukasz prowadzi działalność gospodarczą opodatkowaną podatkiem liniowym. Po zakończonym roku podatkowym złożył zeznanie roczne w dniu 15 stycznia. Czy składając w takim terminie zeznanie roczne za 2025 rok, pan Łukasz dopełnił obowiązku sprawozdawczego?

Co do zasady zeznanie roczne złożone przed 15 lutego jest uznawane za złożone dopiero 15 lutego. Tak więc złożenie deklaracji przed tym terminem jest postępowaniem prawidłowym i pan Łukasz wywiąże się z obowiązku sprawozdawczego, jednak złożone zeznanie roczne będzie uznane za przyjęte dopiero 15 lutego 2025 roku. Pan Łukasz zobowiązany jest do opłacenia zaliczki za grudzień 2025 roku do 20 stycznia 2026 roku.

Jak wygenerować i wysłać PIT-36L z systemu wfirma.pl?

System wFirma.pl daje możliwość wygenerowania i bezpośredniej wysyłki zeznania rocznego PIT-36L do urzędu skarbowego. Deklaracja generowana jest na podstawie danych w systemie, a zatem pola dotyczące przychodów, kosztów, dochodu czy opłaconych składek ZUS i zaliczek na podatek dochodowy będą automatycznie uzupełnione. Nie ma konieczności uzupełniania ich ręcznie.

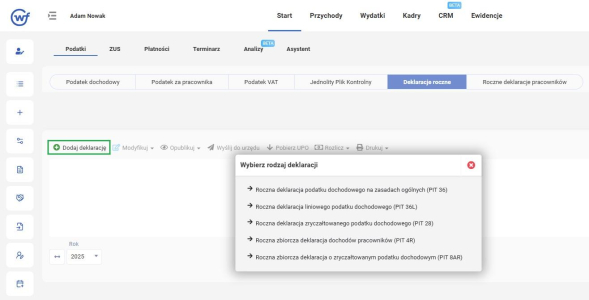

Podatnik, który w zakładce: USTAWIENIA » PODATKI » PODATEK DOCHODOWY, wskazał opodatkowanie podatkiem liniowym będzie mógł wygenerować w systemie wFirma.pl zeznanie roczne PIT-36L korzystając z zakładki: START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać "Roczna deklaracja liniowego podatku dochodowego (PIT 36L)".

Po wygenerowaniu zeznania rocznego możliwa jest jego wysyłka bezpośrednio z systemu schematem: START » PODATKI » DEKLARACJE ROCZNE, gdzie po zaznaczeniu deklaracji PIT-36L na liście z górnego menu należy wybrać opcję WYŚLIJ DO URZĘDU.

Polecamy: