Jedną z dostępnych w Polsce form opodatkowania działalności gospodarczej jest między innymi podatek liniowy. Jego zastosowanie ma wiele korzyści, jednak nie dla każdego będzie opłacalny jego wybór. W poniższym artykule przedstawiamy na co zwrócić uwagę przy wyborze formy opodatkowania oraz kiedy podatek liniowy może stać się opłacalną formą opodatkowania dla przedsiębiorcy.

Podatek liniowy a opodatkowanie na zasadach ogólnych

Stawka podatku liniowego wynosi zawsze 19%, bez względu na wysokość dochodów przedsiębiorcy. Jest to podstawowa różnica pomiędzy podatkiem liniowym a podatkiem płaconym na zasadach ogólnych. Rozliczając się według tzw. skali podatkowej, stawka podatku wynosi 12% lub 32%, w zależności od osiągniętego dochodu. Z tego względu podatek liniowy jest opłacalny dla tych, którzy uzyskują wysokie dochody. Należy pamiętać, iż z tej formy opodatkowania mogą skorzystać tylko podmioty prowadzące pozarolniczą działalność gospodarczą.

Kiedy podatek liniowy staje się opłacalny?

Podatek liniowy opłaca się, jeśli:

- roczny dochód nie jest niższy niż 180 tys.-200 tys. zł;

- nie dokonuje się rozliczenia dochodu ze współmałżonkiem lub jako samotnie wychowujący dziecko - ponieważ w związku z podatkiem liniowym, nie przysługuje prawo do odliczenia ulg z tych tytułów. Ulgi te przeznaczone są tylko dla przedsiębiorców rozliczających się za pomocą skali podatkowej;

- nie korzysta się z ulgi na dzieci i ulgi na Internet - podobnie jak w powyższym przypadku są one przeznaczone tylko dla skali podatkowej;

- oprócz prowadzenia własnej działalności uzyskuje się dochody również z innych źródeł, które rozliczane są według skali podatkowej (np. umowa o pracę) - w tej sytuacji istnieje możliwość uwzględnienia większości ulg podatkowych w zeznaniu rocznym dochodu z etatu. Należy jednak pamiętać o konieczności złożenia dwóch deklaracji rocznych.

Podatek liniowy nie dla wszystkich?

Jednym z podstawowych warunków skorzystania z podatku liniowego jest nieświadczenie usług na rzecz byłego lub obecnego pracodawcy. Dotyczy to usług o tym samym charakterze, co praca, którą podatnik wykonywał bądź wykonuje dla niego na etacie. Przepis ten odnosi się do tego samego roku podatkowego.

Przywileje i obowiązki - podatek liniowy

Rozliczając się na zasadach podatku liniowego od osiągniętego przychodu, można odliczyć koszty jego uzyskania (czego nie można zastosować np. przy ryczałcie). W wyniku tej czynności zmniejsza się podstawa opodatkowania, a co za tym idzie - podatek jest niższy.

Minusem tej formy opodatkowania jest brak kwoty wolnej od podatku, która w 2025 r. wynosi 30 tys. zł. Rozliczając się na zasadach ogólnych, jeśli dochód w danym kwartale / miesiącu nie przekroczy 30000 zł, podatek nie jest pobierany (ponieważ podatek pomniejszony o kwotę zmniejszającą podatek wynosi 0 zł). Zasada ta nie dotyczy jednak osób rozliczających się na podstawie podatku liniowego. Wobec nich - bez względu na wysokość osiągniętego dochodu - należy opłacać podatek. Ponadto w przypadku podatku liniowego możliwe jest odliczenie od dochodu składek społecznych oraz od 1 lipca 2022 roku (w związku z wejściem Polskiego Ładu 2.0) składek zdrowotnych, lecz do limitu w kwocie 12 900 zł w skali danego roku podatkowego (limit ten jest właściwy dla 2025 roku). Warto mieć na uwadze, że składki społeczne oraz zdrowotne można alternatywnie ująć w kosztach podatkowych, co z kolei korzystniej wpływa na obniżenie podstawy wyliczenia składki zdrowotnej.

Przedsiębiorca ma prawo do wyboru formy opodatkowania, a także jej zmiany w trakcie roku. Podatnik zakładający działalność dokonuje wyboru formy opodatkowania na składanym wniosku CEIDG-1. W przypadku podatników prowadzących już działalność, zmiany formy opodatkowania w trakcie roku można dokonać do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięty został pierwszy przychód. Wówczas należy złożyć stosowne oświadczenie w formie pisemnej do naczelnika właściwego urzędu skarbowego. W sytuacji niezłożenia zgłoszenia w terminie, należy kontynuować dotychczasowe zasady opodatkowania.

Rozliczając się za dany rok podatkiem liniowym, przedsiębiorca musi złożyć do urzędu skarbowego zeznanie o wysokości osiągniętego przychodu lub straty do 30 kwietnia następnego roku. Zeznania tego dokonuje się na formularzu PIT-36L.

Przykład 1.

W styczniu 2025 roku Pan Jan założył firmę, której szacowany dochód będzie w kwocie 250 000 zł. Pan Jan nie ma żony oraz dzieci a ma on podjąć decyzję, która forma opodatkowania - podatek liniowy czy rozliczenie wg skali podatkowej jest dla niego bardziej korzystne.

Jeśli zdecyduje się na rozliczanie wg skali podatkowej to:

10 800 zł + 32% x (250 000 - 120 000) = 10 800 zł + 41 600 = 52 400 zł

Jeśli zdecyduje się na podatek liniowy to:

250 000 x 19% = 47 500 zł

W tej sytuacji przedsiębiorcy bardziej opłaca się podatek liniowy, ponieważ odprowadzi mniejszą kwotę podatku do urzędu skarbowego.

Również należy wziąć pod uwagę wysokość składki zdrowotnej, która w przypadku podatku liniowego wynosi 4,9% uzyskanego w poprzednim miesiącu dochodu. Przy zasadach ogólnych składka zdrowotna wynosi już 9%.

Przykład 2.

Pan Marcin prowadzi działalność i od lat jego dochody roczne nie przekraczają 100 000 tys. zł, dodatkowo ma on żonę oraz dzieci. Czy w tym przypadku Pan Marcin powinien wybrać opodatkowanie liniowe?

Sam fakt, że Pan Marcin nie przekracza dochodów z I progu podatkowego wskazuje, że bardziej formą opodatkowania będą zasady ogólne, wówczas dochody będą opodatkowane 12% stawką podatku.

Wybierając formę opodatkowania, należy rozważyć swoją sytuację rodzinną oraz materialną. Osiągając wysokie dochody z działalności i kiedy nie przysługują ulgi do odliczenia - z pewnością bardziej opłaca się skorzystanie z podatku liniowego. Natomiast będąc w odwrotnej sytuacji warto zastanowić się nad rozliczeniem na zasadach ogólnych. Wybór metody zależy zatem od indywidualnej sytuacji finansowej i rodzinnej, w jakiej znajduje się przedsiębiorca.

- Podatek liniowy w działalności gospodarczej - wady i zalety

- Podatek liniowy jako optymalna forma opodatkowania

- Podatek liniowy - kiedy może być niekorzystny?

Jak wyliczyć zaliczki na podatek liniowy w systemie wFirma.pl

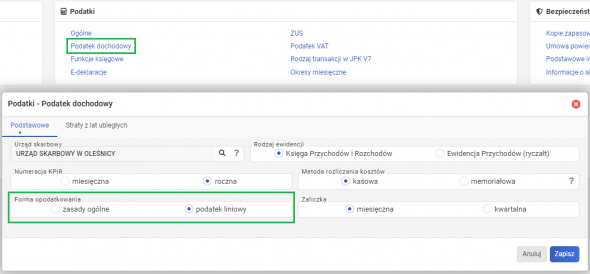

System do samodzielnej księgowości online wFirma.pl umożliwia rozliczenie działalności opodatkowanej liniowo. W celu prawidłowego rozliczenia należy w USTAWIENIA » PODATKI » PODATEK DOCHODOWY wybrać formę opodatkowania PODATEK LINIOWY.

Następnie w celu wyliczenia zaliczki na podatek liniowy na podstawie wprowadzonych danych (przychody i koszty) należy przejść do zakładki START » PODATKI » PODATEK DOCHODOWY » WYLICZ PODATEK. Kolejno należy wybrać okres, którego zaliczka ma dotyczyć - miesiąc/kwartał oraz rok.

W następnym kroku pojawi się tabela z wysokością opłaconych składek ZUS, które podlegają ujęciu w wyliczanej zaliczce na PIT. Dodatkowo w polu POZOSTAŁE SKŁADKI wskazać można opłacone składki, których deklaracje były wygenerowane poza systemem.