Ulga na złe długi w PIT i CIT ma na celu wpłynięcie na poprawę płynności finansowej przedsiębiorstw zahamowanej często przez kontrahentów, którzy nabywają usługi/towary i za nie nie płacą, z drugiej strony stanowi to pewnego rodzaju „karę” dla niepłacących kontrahentów, którzy tracą koszt wynikający z nieopłaconej faktury. Sposób funkcjonowania ulgi oraz zasady jej stosowania, zarówno po stronie sprzedawcy, jak i nabywcy, przedstawia poniższy artykuł.

Ulga na złe długi w PIT i CIT – istota działania

W związku z problemami w zakresie regulowania płatności pomiędzy sprzedawcą a nabywcą wprowadzona została ulga za złe długi w podatku dochodowym. Wprowadzona została na mocy ustawy o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych od 1 stycznia 2020 roku i dotyczy podatników podatku dochodowego od osób prawnych (CIT) i podatku dochodowego od osób fizycznych (PIT).

W myśl przepisów ustawy o PIT (art. 26i ust. 1) oraz ustawy o CIT (art. 18f ust. 1) podstawa obliczenia podatku dochodowego:

- może być zmniejszona o zaliczaną do przychodów należnych wartość wierzytelności o zapłatę świadczenia pieniężnego w rozumieniu art. 4 pkt 1a ustawy o przeciwdziałaniu nadmiernym opóźnieniom, która nie została uregulowana lub zbyta, przy czym zmniejszenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku) lub w umowie;

- podlega zwiększeniu o zaliczaną do kosztów uzyskania przychodów wartość zobowiązania do zapłaty świadczenia pieniężnego w rozumieniu art. 4 pkt 1a ustawy o przeciwdziałaniu nadmiernym opóźnieniom, które nie zostało uregulowane, przy czym zwiększenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku) lub w umowie.

Zwiększenia lub zmniejszenia podstawy opodatkowania w związku z nieopłaceniem faktury dokonuje się w zeznaniu rocznym składanym w rozliczeniu za rok, w którym upłynęło 90 dni od dnia upływu terminu płatności wskazanego na fakturze (rachunku) lub umowie. Już w trakcie roku zastosowanie ulgi jest możliwe (po stronie sprzedawcy) bądź konieczne (po stronie nabywcy) w zaliczce na podatek dochodowy wyliczanej za okres, w którym upłynął termin 90 dni, licząc od terminu płatności wskazanego na fakturze, rachunku lub umowie.

Reasumując, w przypadku braku płatności we wskazanym terminie 90 dni, w roku, za który składane jest zeznanie roczne lub w okresie wyliczenia zaliczki, nabywca musi zwiększyć podstawę opodatkowania (o wartość wydatku ujętego w kosztach, faktycznie nieopłaconego), natomiast sprzedawca ma możliwość zmniejszenia podstawy opodatkowania o wartość przychodu, którego nabywca nie uregulował.

Przykład 1.

Firma ABC wystawiła firmie XYZ 1 lutego 2025 roku fakturę na kwotę 1 230 zł brutto VAT 230 zł), z terminem płatności na 14 lutego 2025 roku. Firma XYZ nie uregulowała zobowiązania do 15 maja 2025 roku. Kiedy firma ABC może dokonać pomniejszenia podstawy opodatkowania?

Zgodnie z powyższym firma ABC w zaliczce za maj może dokonać pomniejszenia podstawy opodatkowania o wartość nieuregulowanej należności. Jeśli płatność nie zostanie uregulowana do dnia złożenia zeznania za 2025 rok, firma ABC w zeznaniu rocznym dokona pomniejszenia podstawy opodatkowania o kwotę 1 000 zł (wartość netto z pominięciem podatku VAT).

- wartość kwot wcześniej odliczonych,

- wartość kwot wcześniej doliczonych.

Ulga na złe długi w PIT i CIT – warunki stosowania u sprzedawcy

Zastosowanie ulgi na złe długi w podatku dochodowym ma miejsce tylko wtedy, gdy łącznie spełnione zostaną określone warunki:

- dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

- od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek) lub została zawarta umowa, a w przypadku gdy rok kalendarzowy, w którym wystawiono fakturę (rachunek), jest inny niż rok kalendarzowy, w którym zawarto umowę – gdy nie upłynęły 2 lata, licząc od końca roku kalendarzowego późniejszej z tych czynności;

- transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczypospolitej Polskiej.

W przypadku niespełnienia któregokolwiek ze wskazanych powyżej warunków sprzedawca nie może zastosować ulgi na złe długi.

Ulga na złe długi w PIT i CIT – moment ujęcia w zaliczce oraz zeznaniu rocznym

Zastosowanie ulgi na złe długi w PIT i CIT jest możliwe w zaliczce na podatek dochodowy za okres, w którym upłynął termin 90 dni, licząc od terminu płatności wskazanego na fakturze, rachunku lub umowie. Ulga jest wykazywana równocześnie w zeznaniu rocznym składanym za rok, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku), lub w umowie.

Ulga na złe długi w PIT i CIT:

- może być ujęta (po stronie sprzedawcy) w zeznaniu rocznym (zmniejszenie/zwiększenie podstawy opodatkowania lub straty), pod warunkiem że należność/zobowiązanie nie zostanie uregulowane lub zbyte do dnia złożenia zeznania podatkowego;

- musi być ujęta (po stronie nabywcy) w zeznaniu rocznym (zmniejszenie/zwiększenie podstawy opodatkowania lub straty), pod warunkiem że należność/zobowiązanie nie zostanie uregulowane lub zbyte do dnia złożenia zeznania podatkowego.

Począwszy od rozliczenia rocznego za 2023 r. załączniki PIT/WZ, PIT/WZR, CIT/WZ nie są już dołączane dołączana do zeznań rocznych PIT, CIT. Niezbędne informacje wpisuje się obecnie bezpośrednio w formularzu głównej deklaracji podatkowej.

Analogicznie w przypadku uregulowania płatności lub zbycia wierzytelności podatnicy zobowiązani są do:

- zwiększenia podstawy opodatkowania lub zmniejszenia straty o wartość należności po stronie sprzedawcy;

- zmniejszenia podstawy opodatkowania lub zwiększenia straty o wartość należności po stronie nabywcy

– odpowiednio za rok podatkowy, w którym zobowiązanie/należność zostanie uregulowana lub zbyta.

Ulgę wykazać można w deklaracjach PIT-36, PIT-36L, PIT-28. Ulga na złe długi na analogicznych zasadach obejmuje również podatników CIT. W tym przypadku podatnicy wykazują ją w zbiorczej deklaracji rozliczeniowej CIT-8 (ulga na złe długi w CIT).

Jak wykazać ulgę za złe długi w PIT-36?

W sekcji H.2., H.3. oraz H.4. wykazuje się zwiększenia i zmniejszenia straty z poszczególnych źródeł przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej, działów specjalnych produkcji rolnej oraz działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, tzw. ulga na złe długi.

W sekcji H.6. wykazuje się zwiększenia i zmniejszenia podstawy obliczenia podatku o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej, działów specjalnych produkcji rolnej oraz działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, tzw. ulga na złe długi. Z tym, że w poz. 282-285 nie wykazuje się wierzytelności oraz zobowiązań, które podatnicy rozliczają w całości w załączniku do zeznania podatkowego, czyli w PIT/IP

Jak wykazać ulgę za złe długi w PIT-36L?

W sekcji G.2. oraz G.3. wykazuje się zwiększenia i zmniejszenia straty z poszczególnych źródeł przychodów o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej oraz działów specjalnych produkcji rolnej, tzw. ulga na złe długi.

W sekcji G.5. wykazuje się zwiększenia i zmniejszenia podstawy obliczenia podatku o wartość wierzytelności i zobowiązań wynikających z transakcji handlowych zawartych w ramach działalności gospodarczej oraz działów specjalnych produkcji rolnej, tzw. ulga na złe długi. Z tym, że w poz. 68 i 69 nie wykazuje się wierzytelności oraz zobowiązań, które podatnicy rozliczają w całości w załączniku do zeznania podatkowego, czyli w PIT/IP.

Jak wykazać ulgę za złe długi w PIT-28?

W PIT-28 ulge za zle długi jako zwiększenie wykazje sie w poz. 145, a zmniejszenie w poz. 158.

Jak wykazać ulgę za złe długi w CIT?

CIT-8 - wartość nieuregulowanych wierzytelności (zobowiązań), zmniejszających/zwiększających podstawę opodatkowania/stratę podatkową, wykazuje się w odpowiedniej pozycji CIT-8, w części E.5.

Przykład 2.

Firma B w zeznaniu rocznym za 2025 rok dokonała zmniejszenia podstawy opodatkowania o wartość nieuregulowanej przez nabywcę wierzytelności z tytułu ulgi na złe długi w PIT. W marcu 2026 roku nabywca uregulował całą należność. Czy sprzedawca musi zwiększyć podstawę opodatkowania o wartość uregulowaną?

W związku z uregulowaniem płatności sprzedawca zobowiązany będzie do zwiększenia podstawy opodatkowania w zaliczce za marzec 2026 (okres, w którym wierzytelność zostanie uregulowana) i tym samym w składanym w 2026 roku zeznaniu rocznym.

Zgodnie z art. 26i ust. 8 ustawy o PIT i odpowiednio art. 18f ust. 8 ustawy o CIT, w przypadku, gdy kwota, o którą należy pomniejszyć podstawę opodatkowania, jest wyższa od tej podstawy, podatnik ma możliwość zmniejszyć podstawę opodatkowania o wartość nieodliczoną w latach kolejnych, nie dłużej jednak niż przez okres 3 lat, licząc od końca roku podatkowego, za który powstało prawo do zastosowania ulgi. Jeśli wartość straty jest mniejsza od kwoty zmniejszającej ulgi, nieskompensowana wartość zwiększa podstawę opodatkowania.

Należy pamiętać, że wartość wierzytelności, odliczanych od podstawy opodatkowania lub zwiększających stratę, nie podlega zaliczeniu do kosztów uzyskania przychodów.

W przypadku, gdy obowiązek zastosowania ulgi na złe długi w PIT i CIT powstanie po likwidacji działalności, zmianie zasad ustalania dochodu w odniesieniu do działów specjalnych produkcji rolnej (tylko w odniesieniu do podatku PIT) lub po zmianie formy opodatkowania, to zmniejszenia / zmniejszenia podstawy opodatkowania / straty, dokonuje się w:

- zeznaniu podatkowym składanym za rok podatkowy, w którym miała miejsce likwidacja;

- zeznaniu podatkowym składanym za rok podatkowy poprzedzający rok, w którym nastąpiła zmiana formy opodatkowania lub zmiana zasad ustalania dochodu w odniesieniu do działów specjalnych produkcji rolnej.

Przykład. 3.

Pan Krystian w 2025 roku w ramach prowadzonej przez siebie działalności opodatkowanej za pomocą skali podatkowej ma kilka niezapłaconych przez nabywców faktur. Spełnia on warunki do skorzystania w 2026 roku z ulgi za złe długi. Natomiast w 2026 roku zmienił formę opodatkowania na ryczałt ewidencjonowany. Kiedy pan Krystian może ująć ulgę za złe długi?

Pan Krystian ulgę za złe długi może ująć wyłącznie w zeznaniu rocznym składanym za rok podatkowy poprzedzający rok, w którym nastąpiła zmiana formy opodatkowania, czyli w zeznaniu rocznym za 2025 rok.

Ulga na złe długi w PIT i CIT nie jest stosowana w odniesieniu do transakcji handlowych dokonywanych pomiędzy podmiotami powiązanymi.

Reasumując, podatnicy podatku dochodowego PIT i CIT mogą zastosować ulgę na złe długi w odniesieniu do wierzytelności nieuregulowanych. Zastosowanie ulgi po stronie nabywcy, który nie ureguluje należności, jest natomiast obowiązkowe. Ulga ma zastosowanie tylko do transakcji handlowych udokumentowanych fakturą, rachunkiem lub umową z terminem płatności po 31 grudnia 2019 roku.

Ulga na złe długi w PIT i CIT w systemie wFirma.pl

W systemie wFirma.pl w przypadku kont z księgowością uproszczoną lub księgami rachunkowymi system automatycznie pilnuje ulgi za złe długi w stosunku do zaksięgowanych wydatków. Jeśli minęło 90 dni od upływu terminu płatności, system dodaje automatycznie wpis pomniejszajacy zaliczkę na CIT o niezaplacone w ustaowym terminie 90 dni wydatki.

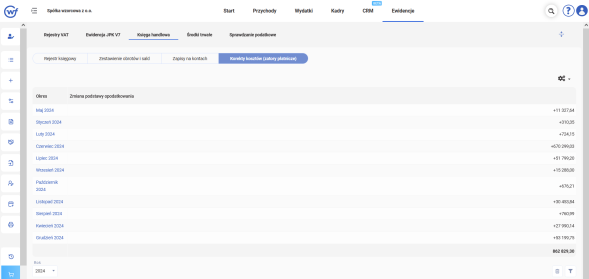

Informacja zestawiajaca korekty kosztów znajduje się w EWIDENCJE » KSIĘGA HANDLOWA » KOREKTY KOSZTÓW (ZATORY PŁATNICZE).

Polecamy: