Podatnik, który oszczędza na emeryturę w ramach IKZE (Indywidualnego Konta Zabezpieczenia Emerytalnego) każdą wypłatę środków będzie musiał opodatkować podatkiem dochodowym. Jednak z tytułu dokonanych wpłat może on skorzystać z ulgi podatkowej na IKZE w zeznaniu rocznym. Komu przysługuje ulga na IKZE oraz jaką kwotę można odliczyć w zeznaniu podatkowym? Odpowiadamy w artykule.

Ulga na IKZE - kto może skorzystać?

W odróżnieniu od większości ulgi, ulga na IKZE przysługuje nie tylko osobom fizycznym, którzy rozliczają się na zasadach ogólnych, czyli m.in. na podstawie umowy o pracę, umów cywilnoprawnych czy też z najmu lub dzierżawy i rozliczają się na deklaracji PIT-37 i przedsiębiorcom rozliczającym się na na zasadach ogólnych (PIT-36), ale również ryczałtowcom (PIT-28) oraz przedsiębiorcom rozliczającym się na podatkiem liniowym (PIT-36L).

W jakiej kwocie może zostać odliczona ulga na IKZE?

Zgodnie z art. 26 ust. 1 pkt 2b ustawy o PIT podstawa opodatkowania może podlegać zmniejszeniu o kwotę wpłaty na indywidualne konto zabezpieczenia emerytalnego dokonanych przez podatnika w roku podatkowym, do wysokości określonej w przepisach o indywidualnych kontach zabezpieczenia emerytalnego. Co prawda, ustawodawca nie przewidział limitu odliczeń bezpośrednio w ustawie o PIT, ale ograniczenie wynika z samych przepisów dotyczących Indywidualnego Konta Zabezpieczenia Emerytalnego.

Zgodnie z obwieszczeniem Ministra Rodziny i Polityki Społecznej w sprawie wysokości kwoty wpłat na indywidualne konto zabezpieczenia emerytalnego w roku 2025 limit odliczenia ulgi IKZE wynosi:

- dla osób fizycznych nieprowadzących działalność gospodarczą - 10 407,60 zł

- dla osób fizycznych prowadzących działalność gospodarczą - 15 611,40 zł

W przypadku ryczałtu od przychodów ewidencjonowanych ulga na IKZE odliczana jest od przychodu, również w limicie wyżej wskazanych kwot.

Przykład 1.

Pani Anna wpłacała w 2025 r. 400 zł miesięcznie na IKZE. Roczna suma wpłat wyniosła 4 800 zł. Dochód podatnika podlegający opodatkowaniu z działalności p. Anny w 2025r. wyniósł 70.000 zł. Dochód ten p. Anna może pomniejszyć o całą kwotę dokonanych wpłat na IKZE w wysokości 4 800 zł, ponieważ nie przekroczyły one limitu dopuszczalnych wpłat w 2025 r., tj. kwoty 15 611,40 zł.

Przykład 2.

Pan Grzegorz wpłacał w 2025 r. 350 zł miesięcznie na IKZE. Roczna suma wpłat wyniosła 4 200 zł. Dochód podatnika podlegający opodatkowaniu p. Grzegorza w 2025 r. wyniósł 3 000 zł. Dochód ten p. Grzegorz może pomniejszyć w całości o całą kwotę dokonanych wpłat na IKZE w wysokości 4 200 zł, ponieważ nie przekroczyły one limitu dopuszczalnych wpłat w 2025 r., tj. kwoty 15 611,40 zł. Pozostała nieodliczona kwota 1 200 zł (3 000 zł - 4 200 zł) nie podlega odliczeniu w latach następnych.

W jaki sposób powinna być odliczona ulga na IKZE w zeznaniu?

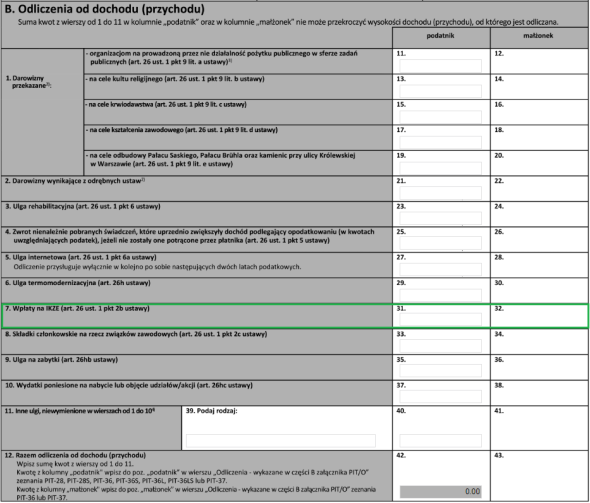

Ulgę na IKZE wykazuje się w załączniku PIT/O dołączanym do zeznania rocznego PIT-28, PIT-37, PIT-36 (w tym PIT-36S) lub PIT-36L (w tym PIT-36LS). W rozliczeniu za 2025 rok obowiązuje 30 wersja załącznika PIT/O, w której odliczenie z tytuły wpłaty na IKZE wykazuje się w części B. Odliczenia od dochodu (przychodu) w poz. 31 (podatnik) lub 32 (małżonek). Następnie wartość odliczeń z załącznika PIT/O z części B. przenosi się do zeznania rocznego PIT-28, PIT-37, PIT-36 (w tym PIT-36S) lub PIT-36L (w tym PIT-36LS) w wierszu „Odliczenia - wykazane w części B załącznika PIT/O” w kolumnie podatnika lub małżonka.

Ulga na IKZE w systemie wFirma.pl

W celu przygotowania zeznania rocznego z działalności gospodarczej należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać jeden z odpowiednich formularzy:

- Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36),

- Roczna deklaracja liniowego podatku dochodowego (PIT 36L),

- Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).

Następnie w kolejnych oknach "Dodawanie deklaracji" należy wskazać załącznik PIT/O. Wówczas na nim w części B. Odliczenia od dochodu (przychodu) w polu 31 (w przypadku podatnika) lub 32 (w przypadku małżonka) należy wprowadzić wartość ulgi na IKZE (w uwzględnieniem limitu dla 2025 roku - 15 611,40 zł).

Wykazane odliczenia w części B. załącznika PIT/O zostaną automatycznie wykazane w zeznaniu rocznym w wierszu „Odliczenia - wykazane w części B załącznika PIT/O” w kolumnie podatnika lub małżonka w zależności od tego, gdzie zostało wykazane odliczenie.

Polecamy: