Coraz więcej przedsiębiorców zwraca uwagę na tzw. estoński CIT. Jest to forma opodatkowania wprowadzona w 2021 roku, z której mogą skorzystać spółki spełniające określone warunki. W związku z tym, że jest ona stosunkowo nowa, w dalszym ciągu pojawiają się problemy związane z różnymi sferami z nią związanymi, np. tym, jak określić rok podatkowy w estońskim CIT. W artykule poniżej przyjrzymy się bliżej temu pojęciu.

Czym jest rok podatkowy?

Pojęcia „rok podatkowy” oraz „rok obrotowy”, choć często utożsamiane, nie są tożsame ze sobą i nie można ich stosować zamiennie. Rok podatkowy to okres, na którym opiera się rozliczenie podatków przez podatników, a rok obrotowy to okres, w którym przedsiębiorstwo prowadzi swoją działalność gospodarczą i generuje przychody.

Definicja ustawowa roku podatkowego została określona w art. 11 ustawy – Ordynacja Podatkowa, zgodnie z którym jest to rok kalendarzowy, chyba że ustawa podatkowa stanowi inaczej. W ustawie o CIT istnieje wyjątek od tej reguły.

Prawo do wyboru okresu trwania roku podatkowego przysługuje jedynie osobom prawnym. Warto podkreślić, że rok obrotowy może być różny od roku podatkowego i zależy od decyzji przedsiębiorcy.

W takim przypadku rokiem podatkowym będzie okres kolejnych 12 miesięcy kalendarzowych, rozpoczynający się od pierwszego dnia miesiąca następującego po zakończeniu poprzedniego roku obrotowego.

Zgłoszenia, o którym mowa powyżej, zgodnie z art. 8 ust. 4 ustawy o CIT podatnik powinien dokonać w zeznaniu rocznym składanym za rok podatkowy poprzedzający pierwszy po zmianie rok podatkowy.

W przypadku podjęcia działalności po raz pierwszy ust. 2 przywołanego przepisu stanowi, że pierwszy rok podatkowy trwa od dnia rozpoczęcia działalności do końca roku kalendarzowego lub do ostatniego dnia wybranego przez podatnika roku podatkowego, jednak nie dłużej niż 12 kolejnych miesięcy kalendarzowych. Oznacza to, że w przypadku, gdy podatnik rozpoczyna swoją działalność na przykład 15 maja 2021 roku, a zdecyduje się wybrać rok obrotowy różny od kalendarzowego, to pierwszy taki rok będzie trwał do końca grudnia 2021 lub jeśli podatnik zdecyduje inaczej, może trwać do 30 kwietnia 2022 roku. Natomiast w przypadku podatników, którzy rozpoczęli działalność w drugiej połowie roku, np. 15 sierpnia, ich rok podatkowy, a zarazem obrotowy, może trwać albo do 31 grudnia 2021 roku, albo do 31 lipca 2022 roku, albo do 31 grudnia 2022 roku.

Zgodnie z art. 8 ust. 3 ustawy o CIT, jeżeli nastąpi zmiana roku podatkowego, za pierwszy po zmianie rok podatkowy uważa się okres od pierwszego miesiąca następującego po zakończeniu poprzedniego roku podatkowego do końca roku podatkowego nowo przyjętego. Oznacza to na przykład, że jeśli podatnik zdecyduje się zmienić swój rok podatkowy z kalendarzowego (1 stycznia–31 grudnia) na okres od 1 kwietnia do 31 marca, to pierwszy taki rok podatkowy zostanie uznany za okres od 1 stycznia do 31 marca kolejnego roku.

Należy zwrócić uwagę, że okres ten nie może być krótszy niż 12 i dłuższy niż 23 kolejne miesiące kalendarzowe. To oznacza, że przedsiębiorcy muszą dokładnie przemyśleć swój wybór i długość nowego okresu podatkowego.

Rok podatkowy w estońskim CIT

W przypadku przejścia na estoński CIT należy mieć na względzie, że zmiana powinna nastąpić w terminie do końca pierwszego miesiąca pierwszego roku podatkowego, w którym ma być opodatkowany ryczałtem. Taką zmianę formy opodatkowania zgłasza się przy pomocy zawiadomienia ZAW-RD. Należy mieć na uwadze, że zmiana formy opodatkowania na estoński CIT możliwa jest również przed upływem przyjętego przez firmę roku podatkowego. Przy czym istotne jest spełnienie warunków formalnych, w szczególności:

- złożenie w terminie do końca pierwszego miesiąca pierwszego roku podatkowego, w którym ma być opodatkowany ryczałtem, zawiadomienia ZAW-RD;

- zamknięcie ksiąg rachunkowych na ostatni dzień miesiąca poprzedzającego pierwszy miesiąc opodatkowania ryczałtem;

- sporządzenie sprawozdania finansowego.

W związku z powyższym, jaki okres opodatkowania estońskim CIT należy wskazać? Otóż zgodnie z art. 28f ust. 1. ustawy o podatku dochodowym od osób prawnych dotyczącym opodatkowania ryczałtem dochodów spółek kapitałowych podatnik wskazuje 4 kolejno następujące po sobie lata podatkowe. Rokiem podatkowym podatnika opodatkowanego estońskim CIT jest rok obrotowy w rozumieniu przepisów o rachunkowości.

[alert-info]Art. 28e ust. 2 ustawy o CIT:

Jeżeli podatnik dokonał wyboru opodatkowania ryczałtem od dochodów spółek przed upływem przyjętego roku podatkowego, zgodnie z art. 28j ust. 5, za pierwszy rok podatkowy opodatkowania ryczałtem uważa się okres od pierwszego dnia miesiąca następującego po zakończeniu poprzedniego roku podatkowego do końca miesiąca przyjętego przez podatnika roku obrotowego.

Należy mieć na uwadze, że w sytuacji, gdy rok obrotowy podatnika pokrywa się z rokiem kalendarzowym, to w zgłoszeniu ZAW-RD określi on okres niepełnych 4 lat kalendarzowych.

Przykład 1.

Spółka ABC planuje skorzystać z estońskiego CIT od lipca 2023 roku. Jaki okres opodatkowania ryczałtem powinna wpisać na zawiadomieniu ZAW-RD?

Spółka powinna wpisać jako okres opodatkowania estońskim CIT okres od 1 lipca 2023 roku do 31 grudnia 2026 roku.

W zakresie określenia roku podatkowego w kontekście CIT-u estońskiego można poprzeć się pismem Dyrektora Krajowej Informacji Skarbowej z 21 listopada 2022 roku o sygn: 0111-KDIB2-1.4010.615.2022.1.BJ, w którym przeczytać możemy, że:

„[…] Zgodnie z treścią wskazanego przepisu, opodatkowanie ryczałtem obejmuje okres bezpośrednio po sobie następujących 4 lat podatkowych wskazanych przez podatnika w zawiadomieniu, o którym mowa w art. 28j ust. 1 pkt 7.

Z przedstawionego opisu stanu faktycznego wynika, że Wnioskodawca na podstawie art. 28f ust. 1 ustawy o podatku dochodowym od osób prawnych złożył wniosek w przedmiocie opodatkowania ryczałtem od dochodów spółek kapitałowych- CIT estoński.

We wniosku składanym na formularzu ZAW-RD w rubryce pkt C ‘6.okres od’ podatnik wskazał datę 1 lipca 2022 roku jako dzień, od którego korzysta z tej formy opodatkowania.

Przedmiotem wątpliwości Wnioskodawcy jest kwestia ustalenia, jaką datę podatnik powinien wskazać we wniosku ZAW-RD w rubryce pkt C ‘7.okres do’, mając na uwadze, że okres opodatkowania CIT-em estońskim wynosi 4 lata od podanej daty zgłoszenia.

Ponieważ opodatkowanie ryczałtem obejmuje okres bezpośrednio po sobie następujących 4 lat podatkowych, a Wnioskodawca wybrał formę opodatkowania ryczałtem od 1 lipca 2022 roku, to czwarty rok zakończy się 31 grudnia 2025 roku, bowiem pierwszy rok podatkowy będzie trwał od 1 lipca 2022 roku do 31 grudnia 2022 roku […]”.

Jak ustawić rok podatkowy w estońskim CIT w systemie wFirma.pl?

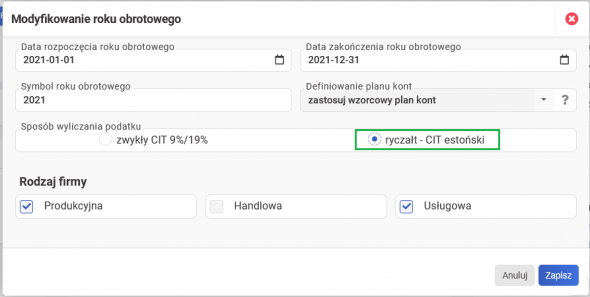

W systemie wFirma.pl możliwe jest rozliczanie na pełnej księgowości firm, które opodatkowane są za pomocą estońskiego CIT. W tym celu po założeniu konta należy w trakcie dodawania roku obrotowego w polu SPOSÓB WYLICZANIA PODATKU wybrać opcję RYCZAŁT – CIT ESTOŃSKI.

Wówczas użytkownik zyskuje wzorcowy plan kont, schematy księgowe oraz wyliczenia zaliczek na podatek dochodowy w zależności od źródła opodatkowania. Więcej na temat estońskiego CIT w systemie wFirma.pl w artykule pomocy: CIT estoński – jako optymalna forma opodatkowania już w systemie wFirma.pl!