Darowizna to dość powszechna forma przekazywania majątku. Zazwyczaj z darowizną mamy do czynienia pomiędzy osobami bliskimi lub w przypadku przekazywania środków na cele charytatywne. Nieodpłatne przekazywanie majątku może być jednak opodatkowane. W jaki sposób przekazać darowiznę bez podatku w działalności?

Co to jest darowizna?

Darowizna to rodzaj umowy, na podstawie której darczyńca (osoba przekazująca darowiznę) zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego (osoby przyjmującej darowiznę) kosztem swego majątku. Bezpłatne świadczenie oznacza, że obdarowany nie ponosi żadnych kosztów z tytułu otrzymanej darowizny. Nie ma natomiast przeciwwskazań, aby w umowie darowizny uczestniczyło więcej osób (zarówno po stronie darczyńcy jak i obdarowanego).

"Przez umowę darowizny darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swego majątku".

Darowizna w firmie

Nie ma ograniczeń w stosunku do rzeczy, jakie mogą zostać przekazane w darowiźnie z firmy, należą do nich między innymi:

- środki trwałe – nieruchomości, samochody, maszyny i urządzenia;

- wyposażenie – meble, sprzęt elektroniczny;

- wartości niematerialne i prawne – programy komputerowe, licencje i subwencje;

- towary handlowe i materiały.

Przekazując darowiznę z firmy trzeba pamiętać, że poza sporządzeniem odpowiedniej umowy należy również przygotować odpowiedni protokół, w którym wskazane zostanie co jest przedmiotem darowizny.

W jaki sposób uniknąć podatku od spadku i darowizn przy darowiźnie w firmie?

Przekazanie darowizny w firmie może skutkować koniecznością odprowadzenia podatku. Aby tego uniknąć, konieczne jest spełnienie kilku warunków.

Zwolnienie z podatku od spadku i darowizn, niezależnie od wartości przekazywanych dóbr materialnych, przysługuje osobom należącym do zerowej grupy podatkowej, czyli:

- małżonkowi,

- zstępnym (np. dzieciom),

- wstępnym (np. rodzicom czy dziadkom),

- pasierbom,

- rodzeństwu,

- ojczymowi i macosze.

Aby jednak zwolnienie z podatku było możliwe, konieczne jest zgłoszenie otrzymanej darowizny do urzędu skarbowego w terminie 6 miesięcy od dnia zawarcia umowy darowizny na formularzu SD- Z2. Zgłoszenia darowizny do US nie trzeba dokonywać wyłącznie wtedy, gdy mamy do czynienia z jedną z następujących sytuacji:

- łączna wartość otrzymanych dóbr materialnych od jednej osoby nie przekracza 9 637 zł w okresie pięciu lat poprzedzających rok, w którym nastąpiło ostatnie nabycie;

- umowa darowizny zawarta została w formie aktu notarialnego – zgłoszenia darowizny dokonuje wówczas notariusz.

Dodatkowo w przypadku darowizny środków pieniężnych, otrzymanie pieniędzy powinno zostać odpowiednio udokumentowane, a zatem środki pieniężne powinny być przekazane w formie przelewu bankowego lub przekazem pocztowym. Wspomniany dowód przekazania pieniędzy powinien zostać dostarczony do urzędu skarbowego wraz z formularzem SD-Z2.

Darowizna z działalności – kiedy trzeba zapłacić podatek dochodowy?

W przypadku przekazania darowizny lub przyjęcia darowizny majątku firmowego dla członka rodziny należącego do I lub II grupy podatkowej, po żadnej ze stron nie występuje obowiązek zapłaty podatku dochodowego. Do zmiany właściciela dochodzi nieodpłatnie, nie ma zatem przychodu, a co za tym idzie – nie ma dochodu do opodatkowania.

W razie otrzymania darowizny przez osobę nienależącą do I ani II grupy podatkowej, obdarowany ma obowiązek wykazać przychód na podstawie wartości rynkowej otrzymanego dobra materialnego.

Przypomnijmy, że I grupa podatkowa to: małżonek, wstępni, zstępni, pasierb, ojczym, macocha, rodzeństwo, teściowie, zięć, synowa, a II grupa podatkowa to: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych.

Od jakich darowizn nie trzeba odprowadzać podatku VAT?

Czynni podatnicy VAT zazwyczaj przy przekazaniu darowizny są zobowiązani do odprowadzenia podatku VAT w momencie dokonania darowizny. Zapłata podatku VAT konieczna jest bowiem w odniesieniu do darowizny składników majątku, od których przy zakupie odliczono ten podatek. Podatek VAT odprowadzamy wówczas w kwocie wcześniej odliczonej.

Wyjątek stanowi darowizna produktów spożywczych przekazywanych na rzecz organizacji pożytku publicznego na cele działalności charytatywnej prowadzonej przez te organizacje, co wynika z art. 43 ust. 1 pkt 16 ustawy o podatku od towarów i usług.

Podatku VAT nie trzeba również płacić przy przekazaniu w formie darowizny środków pieniężnych.

Odliczenie darowizn w zeznaniu rocznym

Dodatkowo warto wiedzieć, że niektóre darowizny podlegają odliczeniu od dochodu w zeznaniu rocznym jako ulgi podatkowe, a mianowicie między innymi:

- na rzecz organizacji pożytku publicznego (OPP),

- na krwiodawstwo,

- na cele kultu religijnego,

- na cele charytatywno-opiekuńcze kościoła i kościelnych osób prawnych,

- na kształcenie zawodowe.

Darowizna rozliczona w zeznaniu rocznym zmniejsza podatek dochodowy do zapłaty.

Jak wykazać przekazane darowizny w zeznaniu rocznym generowanym w wfirma.pl?

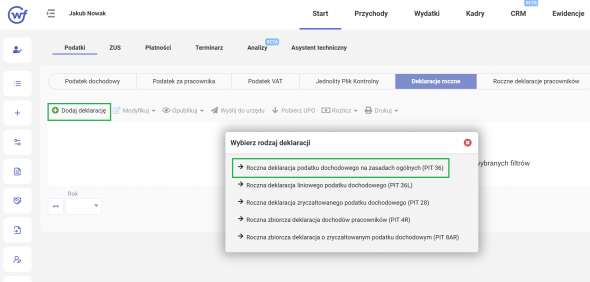

W systemie wfirma.pl zeznanie roczne z prowadzonej działalności generowane jest automatycznie na podstawie danych które znajdują się w ewidencjach. W przypadku odliczeń z tytułu przekazanych darowizn które wykazywane są w zeznaniu rocznym należy wprowadzić je ręcznie bezpośrednio podczas generowania PIT-36, PIT-36L lub PIT-28 w załączniku PIT-O. W celu wygenerowania zeznania rocznego należy przejść do zakładki: START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ » RODZAJ DEKLARACJI:

- Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36),

- Roczna deklaracja liniowego podatku dochodowego (PIT 36L),

- Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).

W części B wskazuje się kwoty przekazanych darowizn. Dodatkowo należy uzupełnić część D załącznika PIT-O, w której podawane są dane obdarowanego oraz faktyczna wartość przekazanej darowizny.

Po uzupełnieniu wymaganych pól system automatycznie zweryfikuje kwoty uzupełnione w poszczególnych formularzach zeznania rocznego i w przypadku gdy suma przekazanych darowizn przekroczy 6% uzyskanego w danym roku dochodu, pojawi się informujący o tym fakcie komunikat.