Szkoda związana z samochodem użytkowanym w działalności gospodarczej powoduje, że przedsiębiorca zostaje czasowo pozbawiony pojazdu często niezbędnego do wykonywania czynności związanych z prowadzeniem firmy. W takiej sytuacji osoba prowadząca działalność gospodarczą może zdecydować się na wynajem samochodu zastępczego. Wyjaśniamy, w jaki sposób rozliczyć naprawę oraz wynajem samochodu zastępczego sfinansowane z polisy na gruncie podatku VAT i PIT.

Czy podatnikowi przysługuje prawo do odliczenia VAT z tytułu naprawy i wynajmu samochodu zastępczego?

Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego przysługuje co do zasady czynnemu podatnikowi VAT w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych (art. 86 ust. 1 ustawy o podatku od towarów i usług).

Prawo do odliczenia podatku naliczonego przysługuje zatem wówczas, gdy zostaną spełnione określone warunki:

- odliczenia tego dokonuje zarejestrowany, czynny podatnik podatku od towarów i usług oraz

- towary i usługi, z nabyciem których podatek został naliczony, są wykorzystywane do wykonywania czynności opodatkowanych, tzn. takich, których następstwem jest określenie podatku należnego (powstanie zobowiązania podatkowego).

Dla oceny istnienia prawa do odliczenia decydujące znaczenie ma zamierzony związek podatku naliczonego z czynnościami opodatkowanymi. Dodatkowo na mocy art. 86a ust. 1 pkt 1 ustawy w przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego podlegającego odliczeniu stanowi 50% kwoty podatku wynikającej z faktury otrzymanej przez podatnika.

Na podstawie art. 86a ust. 2 ustawy o VAT do wydatków związanych z pojazdami samochodowymi zalicza się wydatki dotyczące:

- nabycia, importu lub wytworzenia tych pojazdów oraz nabycia lub importu ich części składowych;

- używania tych pojazdów na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze, związane z tą umową, inne niż wymienione w pkt 3;

- nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Jeżeli zatem samochód wykorzystywany jest w działalności gospodarczej, a jego rodzaj dysponowania został określony jako mieszany, to podatnik co do zasady ma prawo do odliczenia 50% kwoty podatku VAT naliczonego wynikającego z faktur za naprawę samochodu oraz za wynajem samochodu zastępczego na czas naprawy tego pojazdu.

Przykład 1.

Pani Eliza prowadzi jednoosobową działalność gospodarczą, w której wykorzystuje do celów mieszanych samochód osobowy. Od wydatków związanych z samochodem, poniesionych w szczególności na paliwo i eksploatację, pani Eliza odlicza 50% VAT-u naliczonego wynikającego z faktur. W lipcu 2023 roku miała miejsce szkoda, której sprawcą nie była pani Eliza. Ubezpieczyciel przyznał odszkodowanie w kwocie netto z uwzględnieniem podatku VAT w wysokości 50%. Czy przedsiębiorcy przysługuje prawo do odliczenia podatku VAT zapłaconego przez panią Elizę w wysokości 50% wynikającego z faktury za usługę wykonaną w ramach szkody oraz podatku VAT zapłaconego przez nią – także w wysokości 50% – wynikającego z faktury za wynajem samochodu zastępczego na okres naprawy samochodu?

Tak, pani Eliza ma prawo do odliczenia 50% VAT zapłaconego przez siebie, wynikającego z faktury za usługę wykonaną w ramach szkody oraz wynikającego z faktury za wynajem samochodu zastępczego na okres naprawy samochodu.

Warto mieć również na uwadze, że podatnik ma prawo do pełnego odliczenia VAT od wydatków związanych z pojazdami, jeśli zgodnie z art. 86a ust. 3 pkt 1) lit. a i b ustawy o VAT pojazdy samochodowe są:

- wykorzystywane wyłącznie do działalności gospodarczej podatnika lub

- konstrukcyjnie przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą, jeżeli z dokumentów wydanych na podstawie przepisów o ruchu drogowymwynika takie przeznaczenie.

Odliczenie VAT od naprawy samochodu zastępczego – interpretacja indywidualna

W interpretacji indywidualnej z 3 marca 2020 roku, sygn. 0114-KDIP4-1.4012.4.2020.1.AM, Dyrektor Krajowej Informacji Skarbowej określił swoje stanowisko w zakresie prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z faktur dotyczących naprawy i wynajmu samochodu zastępczego wykorzystywanego w działalności gospodarczej.

Interpretacja odnosiła się do rozliczenia szkody komunikacyjnej powstałej nie z winy Wnioskodawcy. Towarzystwo Ubezpieczeń przyznało odszkodowanie w kwocie netto z uwzględnieniem podatku VAT w wysokości 50%. Pozostałe 50% podatku VAT zapłacił Wnioskodawca. Samochód, którego dotyczyła szkoda, Wnioskodawca wykorzystuje do celów służbowych i na potrzeby własne. Poprosił o wyjaśnienie sprawy rozliczenia wartości podatku VAT zapłaconego w wysokości 50% wynikającego z faktury za usługę wykonaną w ramach szkody oraz podatku VAT zapłaconego w wysokości 50% wynikającego z faktury za wynajem samochodu zastępczego na okres naprawy samochodu.

Dyrektor Krajowej Informacji Skarbowej przypomniał, że w przypadku wydatków związanych z pojazdami samochodowymi odliczeniu podlega 50% kwoty podatku wynikającej z faktury otrzymanej przez podatnika, a do wydatków związanych z pojazdami samochodowymi zalicza się w szczególności te dotyczące używania ich na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze – związane z tą umową – oraz wydatki dotyczące nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług ich naprawy lub konserwacji oraz innych towarów i usług związanych z ich eksploatacją lub używaniem.

Następnie Dyrektor KIS uznał, że skoro Wnioskodawca wykorzystuje przedmiotowy samochód w prowadzonej działalności gospodarczej, to nabył prawo do odliczenia 50% kwoty podatku VAT naliczonego wynikającego z faktury dokumentującej naprawę przedmiotowego samochodu oraz faktury dokumentującej najem samochodu zastępczego na czas naprawy ww. samochodu – z uwzględnieniem ograniczeń wynikających z art. 88 ustawy.

Naprawa i wynajem samochodu zastępczego na gruncie podatku dochodowego

Odszkodowanie za naprawę samochodu po kolizji jest traktowane jako przychód firmy, ale sposób jego opodatkowania zależy od tego, czy firma posiada ubezpieczenie OC i AC, czy tylko OC.

Pojazd ubezpieczony OC i AC

W przypadku samochodu objętego ubezpieczeniem OC i AC, odszkodowanie za naprawę stanowi przychód firmy. Podatnicy prowadzący KPiR powinni je ująć w kolumnie 8 KPiR Pozostałe przychody, a podatnicy opodatkowani ryczałtem - w ewidencji przychodów, gdzie przychód opodatkowany jest 8,5% stawką ryczałtu (o ile pojazd jest składnikiem majątku).

Przedsiębiorca prowadzący KPiR może zaliczyć do kosztów uzyskania przychodów koszty naprawy, zgodnie ze schematem rozliczania wydatków związanych z bieżącym użytkowaniem pojazdu firmowego. Ryczałtowiec nie może zaliczyć tych kosztów do kosztów uzyskania przychodów.

Pojazd ubezpieczony wyłącznie OC

Odszkodowanie za naprawę samochodu objętego ubezpieczeniem OC stanowi przychód firmy, ale tylko w wysokości różnicy pomiędzy kwotą odszkodowania a kosztami naprawy. W przypadku samochodu objętego ubezpieczeniem OC przedsiębiorca prowadzący KPiR powinien zaksięgować w kolumnie 8 KPiR Pozostałe Przychody wyłącznie różnicę pomiędzy kwotą odszkodowania a kosztami naprawy.

Z kolei koszty naprawy można zaliczyć do kosztów uzyskania przychodów tylko w przypadku, gdy samochód był objęty ubezpieczeniem OC i AC.

Księgowanie powypadkowej naprawy pojazdu w systemie wFirma.pl

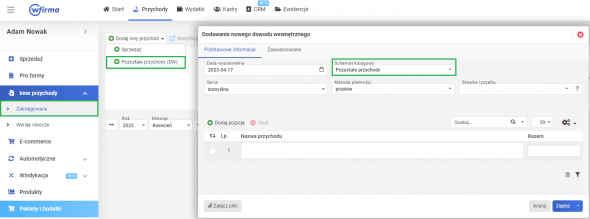

W przypadku otrzymania odszkodowania z powypadkowej naprawy samochodu, przychód należy zaksięgować na podstawie otrzymanej decyzji o wypłaceniu odszkodowania przez zakładkę PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » POZOSTAŁE PRZYCHODY (DW). W oknie dodawania przychodu należy uzupełnić wszystkie dane i w polu RAZEM wpisać odpowiednią wartość odszkodowania, która zależy od rodzaju wykupionego ubezpieczenia. W przypadku gdy:

- pojazd posiadał ubezpieczenie OC i AC - pełną wartość odszkodowania,

- pojazd posiadał wyłącznie ubezpieczenie OC - nadwyżkę odszkodowania nad poniesionymi wydatkami naprawy pojazdu.

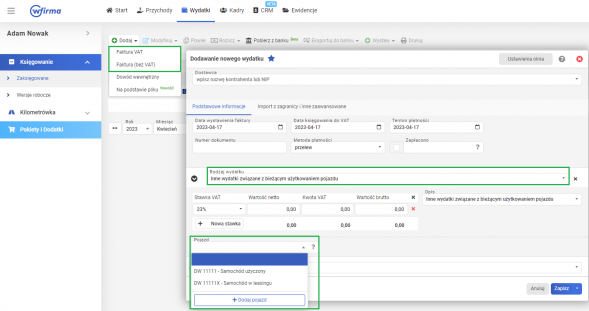

Natomiast aby zaksięgować wydatki poniesione na skutek powypadkowej naprawy firmowego samochodu osobowego należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT), gdzie należy wprowadzić dane zgodnie z otrzymaną fakturą. Jako rodzaj wydatku należy wybrać INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU, wówczas pojawi się pole POJAZD, w którym należy wybrać samochód, którego wydatek dotyczy.

Dodatkowo jeśli pojazd jest ubezpieczony wyłącznie OC, to dla aby faktura została ujęta wyłącznie na gruncie VAT, to podczas jej księgowania należy przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE i w polu SKUTEK KSIĘGOWY wybrać opcje KSIĘGUJ DO VAT.