Gdy dokonujemy zakupu towaru w systemie ratalnym to, pomimo że kwota do zapłaty została rozbita na raty, na fakturze zakupowej zawsze występuje łączna wartość zakupionego towaru. W takiej sytuacji przedsiębiorca zastanawia się jaką wartość powinien ująć w wydatkach?

Jaką kwotę należy zaksięgować ?

Otrzymaną fakturę należy ewidencjonować zgodnie z datą wystawienia faktury w kwocie łącznej wartości zakupionego towaru w wartości netto, gdy zakupu dokonuje czynny podatnik VAT lub brutto dla osób nie będących podatnikiem VAT

Co z podatkiem Vat w przypadku zakupu na raty ?

Zgodnie z art. 86 ust. 1 ustawy o podatku od towarów i usług podatnik ma prawo do odliczenia podatku VAT, jeżeli nabyte towary bądź usługi są wykorzystywane do czynności opodatkowanych.

W przypadku, gdy podatnik nie dokona odliczenia podatku VAT we właściwym terminie, możliwe jest odliczenie podatku w deklaracji składanej za jeden z dwóch następnych okresów rozliczeniowych.

Podatek VAT będzie podlegał odliczeniu zgodnie z datą otrzymania faktury naliczony od pełnej wartości netto towaru. Natomiast w przypadku podatników korzystających z kasowej metody rozliczania VAT, naliczony podatek od towarów i usług będzie rozliczany w kwocie podatku VAT każdej kolejnej zapłaconej raty.

Zakup na raty a odsetki

Odsetki od zakupu ujmowane są w kolumnie 13 KPiR. Zgodnie z Art. 23 ust. 1 pkt 32 ustawy o PIT trzeba pamiętać, że aby odsetki zostały kosztem przedsiębiorca musi najpierw dokonać zapłaty raty zgodnie z harmonogramem i mieć potwierdzenie dokonanej wpłaty. Ważne jest odpowiednie księgowanie odsetek, ponieważ nie mamy na to oddzielnej faktury, w związku z czym odsetki ujmuje się w kosztach poprzez wystawienie dowodu wewnętrznego co miesiąc do spłaty ostatniej raty.

Środek Trwały a zakup na raty

Sposób płatności nie wpływa na możliwość zaliczenia wydatków do kosztów uzyskania przychodu. W przypadku środka trwałego koszta rozlicza się w czasie, poprzez dokonywane odpisy amortyzacyjne.

Aby składnik majątku mógł zostać uznany za środek trwały, musi spełniać jednocześnie 5 warunków:

- stanowić własność lub współwłasność podatnika,

- być nabytym lub wytworzonym we własnym zakresie,

- być kompletnym i zdatnym do użytku w dniu przyjęcia do używania,

- mieć przewidywany okres używania dłuższy niż rok,

- być wykorzystywany przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddanym do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu.

Podsumowując zakup na raty księgujemy jak normalną fakturę w pełnej wartości zakupionego towaru ujmując wydatek w KPiR oraz możliwe jest odliczenie podatku VAT z faktury pod warunkiem związku zakupu z działalnością opodatkowaną i co miesiąc rozliczamy kolejną ratę.

Przykład 1

Pan Jacek, który prowadzi sklep budowlany zakupił telefon o wartości 3500zł netto na raty. Należność za telefon podatnik jest zobowiązany rozliczyć w systemie ratalnym, gdzie wartość każdej raty to 291,66 zł - zgodnie z harmonogramem załączonym do umowy. Pan Jacek pyta jak należy ując taki wydatek w KPiR ?

Zakup na raty sprzętu, którego wartość netto nie przekracza kwoty 10.000 zł (w przypadku czynnych podatników VAT jest to kwota netto, w przypadku podatników zwolnionych z VAT - kwota brutto), nie wymaga ujmowania w Ewidencji Środków Trwałych i wprowadzania w koszty drogą amortyzacji.

Fakturę w pełnej wartości czyli w kwocie 3500 zł w dacie jej wystawienia należy zaksięgować w KPiR jako pozostałe wydatki (kolumna 13). Następnie każdego miesiąca należy rozliczać opłaconą ratę faktury, W przypadku, gdy do rat doliczane są odsetki, należy zaksięgować je zgodnie z harmonogramem jeśli zostaną opłacone w terminie poprzez wystawienie dowodu wewnętrznego (który również zostanie ujęty w kolumnie 13 ), jeśli rata wraz odsetkami nie została opłacona zgodnie z harmonogramem odsetki możemy ująć w kosztach dopiero w momencie ich faktycznego opłacenia.

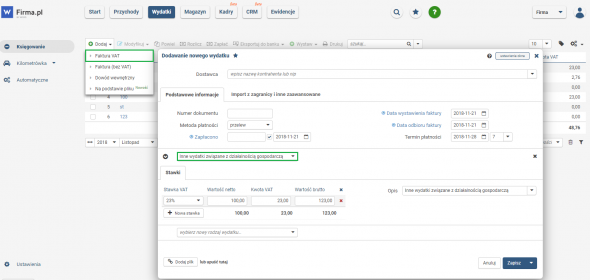

Zakup na raty - księgowanie w wFirma.pl

W celu zaksięgowania zakupu na raty w systemie wfirma.pl należy przejść do zakładki:

WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » INNE WYDATKI ZWIĄZANE Z BIEŻĄCĄ DZIAŁALNOŚCIĄ

Fakturę należy zaksięgować w pełnej wartości w dacie wystawienia, a jako termin płatności należy podać datę ostatniej raty zgodnie z harmonogramem. Każdego miesiąca po opłaceniu raty należy ją rozliczyć w systemie.

Po zapisaniu wydatek zostanie ujęty w rejestrze zakupu VAT w dacie odbioru faktury oraz w kol. 13 KPiR- pozostałe wydatki w dacie wystawienia faktury