Jedną z dostępnych form finansowania zawieranych transakcji wśród przedsiębiorców jest dokonywanie zakupów na raty. W związku z tym pojawia się pytanie, jak należy prawidłowo rozliczyć zakup na raty w przypadku prowadzenia podatkowej księgi przychodów i rozchodów? Sprawdźmy!

Zakup na raty – pełna wartość przedmiotu zakupu na fakturze

Przedsiębiorca, który zdecyduje się na zakup w systemie ratalnym, otrzyma fakturę VAT opiewającą na pełną wartość transakcji. Wraz z zakupem może być zobowiązany do wpłaty pierwszej raty lub cała płatność może zostać rozłożona na raty płatne w późniejszym terminie. W związku z tym do faktury powinien zostać dołączony harmonogram spłaty rat.

Szczególnym przypadkiem zakupu na raty jest transakcja zawierana z operatorem komórkowym, dotycząca np. zakupu telefonu w systemie ratalnym. Nabywca otrzymuje fakturę za zakup sprzętu dotyczącą całej jego wartości. Dodatkowo do kolejnych faktur dokumentujących koszty abonamentu doliczane są poszczególne koszty kolejnych rat za telefon.

Jak ująć zakup na raty w KPiR?

Nabywca, który otrzymał fakturę VAT za zakup na raty, powinien wprowadzić do KPiR pełną wartość faktury bez względu na to, czy fizycznie dokonał płatności pełnej wartości z otrzymanej faktury, czy jedynie pierwszej raty.

Dlatego też należy ująć w kosztach uzyskania przychodów pełną wartość netto z faktury (w sytuacji, gdy zakupu dokonuje czynny podatnik VAT) lub wartość brutto (gdy zakupu dokonuje podatnik zwolniony z VAT). Jeżeli przedmiot transakcji spełnia warunki, aby mógł zostać uznany za środek trwały firmy, to w tym wypadku odpisy amortyzacyjne dokonywane są również od pełnej wartości podanej na fakturze i ujmowane co miesiąc w kosztach podatkowych pomimo zakupu dokonanego w systemie ratalnym.

Przykład 1.

Pani Anna, która jest czynnym podatnikiem VAT, zakupiła w systemie ratalnym laptop którego wartość wynosi 5000 zł netto. Płatności za zakup sprzętu zostały rozłożone na 24 raty płatne każdego 1. dnia miesiąca następującego po miesiącu zakupu. W jaki sposób pani Anna powinna ująć zakup sprzętu w KPiR?

Pomimo zakupu w systemie ratalnym, pani Anna może ująć w KPiR pełną wartość netto faktury w dniu jej wystawienia. Bez znaczenia pozostaje w tej sytuacji fakt, że w momencie zawarcia transakcji nie dokonała płatności, a pierwsza rata płatna jest dopiero w kolejnym miesiącu.

W związku z tym, że faktura dotycząca zakupu na raty opiewa na 100% zobowiązania, wpłaty kolejnych rat nie ujmuje się już w ewidencji. Należy jedynie dokonywać rozliczeń wpłaconych należności. Wprowadzenie do ewidencji faktury oraz każdej z rat z osobna spowodowałoby podwójne ujęcie wydatku w kosztach firmowych, co jest działaniem niedozwolonym i niepoprawnym.

Przykład 2.

Pan Łukasz korzystający ze zwolnienia z VAT zakupił telefon komórkowy w systemie ratalnym od jednego z operatorów sieci, podpisując dwuletnią umowę abonamentową. Po podpisaniu umowy otrzymał fakturę na pełną wartość telefonu. Poszczególne raty za telefon zostaną doliczone do comiesięcznej faktury za abonament. Jak pan Łukasz powinien rozliczyć w KPiR dokonany zakup na raty?

W sytuacji zakupu na raty od operatora sieci komórkowej, pan Łukasz powinien ująć w KPiR wartość faktury za telefon w pełnej wartości w dniu jej wystawienia. Otrzymując w kolejnych miesiącach faktury za abonament, powinien opłacić całą wartość podaną na fakturze (abonament + raty za telefon), jednak ujęciu w kosztach podatkowych będzie podlegać wyłącznie część dotycząca kosztów abonamentu.

Zakup na raty a odsetki

Bardzo często zakupom na raty towarzyszą również odsetki. Co do zasady odsetki doliczone do poszczególnych rat mogą zostać zaliczone do kosztów uzyskania przychodów. Należy przy tym pamiętać, że warunkiem ujęcia odsetek w kosztach jest ich faktyczne opłacenie.

Podstawą ujęcia zapłaconych odsetek w kosztach podatkowych nie jest harmonogram spłaty. Związane jest to z tym, że odsetki stanowią koszt uzyskania przychodu dopiero w dniu ich faktycznej zapłaty. Odsetki powinny zostać ujęte w kosztach na podstawie dowodów wewnętrznych. Wydatek ten ujmowany jest w kolumnie 13 KPiR – pozostałe wydatki. Dodatkowo w celach dowodowych pod dowód wewnętrzny należy podpiąć potwierdzenie zapłaty odsetek.

Przykład 3.

1 czerwca 2024 roku pan Jan zdecydował się na zakup na raty mebli do biura, których wartość nie przekroczyła kwoty 10 000 zł. Do comiesięcznej raty zostały doliczone odsetki w wysokości 25 zł, które pan Jan zobowiązany jest zapłacić w dniu wymagalności poszczególnej raty zgodnie z harmonogramem spłat. Pan Jan opłacał jednak tylko kwotę raty za sprzęt bez uwzględnienia wartości odsetek. 4 listopada 2024 roku zauważył, że nie opłacał całej wartości raty. Zapłacił zaległe odsetki 5 listopada 2024 roku. Czy pan Jan może ująć odsetki w kosztach podatkowych?

Co do zasady zapłacone odsetki stanowią koszt uzyskania przychodu w momencie ich zapłaty. W związku z tym zaległe odsetki należy ująć w KPiR na podstawie dowodu wewnętrznego w dniu zapłaty, tj. 5 listopada 2024 roku.

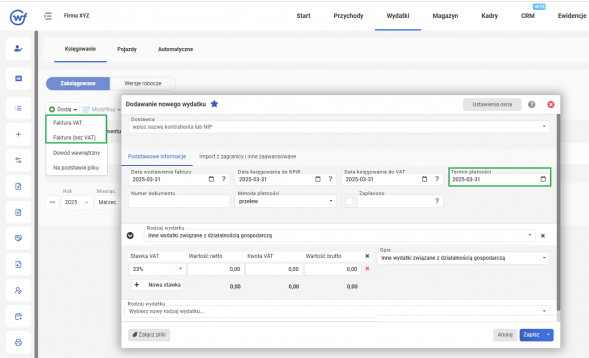

Jak księgować zakup na raty w systemie wFirma.pl?

Aby zaksięgować zakup na raty w systemie wFirma.pl, należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ (w przypadku zakupu poniżej 10 000 zł – netto w przypadku czynnych podatników VAT i brutto w przypadku podatników korzystających ze zwolnienia z VAT). Następnie należy uzupełnić wymagane dane zgodnie z fakturą, ujmując pełną wartość sprzętu. W polu Termin płatności należy wprowadzić datę zapłaty ostatniej raty zgodnie z harmonogramem dołączonym do umowy.

Po opłaceniu kolejnej raty należy zaznaczyć na liście fakturę za sprzęt w zakładce WYDATKI » KSIĘGOWANIE i z górnego menu wybrać opcję Rozlicz, a następnie wprowadzić kwotę i termin zapłaty kolejnej raty.