Przedsiębiorcy prowadzący działalność gospodarczą od wielu lat przywykli, że każdą wystawioną lub odebraną od dostawcy fakturę należało podpisać. Nic dziwnego, ponieważ wymagały tego przepisy. Jednak od maja 2004 roku obowiązek ten został zniesiony przez rozporządzenie Ministra Finansów w sprawie zwrotu podatku niektórym podatnikom, zaliczkowego zwrotu podatku, zasad wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług. Obecnie faktura bez podpisu jest ważna. Jednak tego rodzaju podpis może okazać się przydatny dla przyśpieszenia windykacji należności.

Obowiązkowe elementy na fakturze a faktura bez podpisu

Obecne przepisy nie wskazują podpisów sprzedawcy oraz nabywcy jako elementów obowiązkowych na fakturach. Obligatoryjnie elementy jakie musi zawierać faktura potwierdzająca sprzedaż (art. 106e ustawy o VAT), to co najmniej:

- datę wystawienia,

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje,

- imiona i nazwiska lub nazwę podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów albo wykonania usługi bądź datę otrzymania zapłaty, jeżeli nastąpiła ona przed sprzedażą, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich upustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Należy jednak pamiętać, że wyjątek stanowią faktury RR wystawiane przez nabywców produktów rolnych oraz faktury korygujące. W stosunku do nich, zgodnie z art. 116 ustawy o VAT czytelne podpisy obu stron transakcji (osób uprawnionych do wystawienia i otrzymania faktury) są w dalszym ciągu wymagane.

Podpis na fakturze daje większą pewność, że jest ona autentyczna. Jednak nie można zmusić ani wystawcy, ani odbiorcy, aby umieścił go na fakturze. Nie można także uzależniać wydania albo przyjęcia faktury od podpisania dokumentu przez drugą stronę. W związku z czym faktura bez podpisów wciąż stanowi ważny dokument, którym można posługiwać się w obrocie gospodarczym.

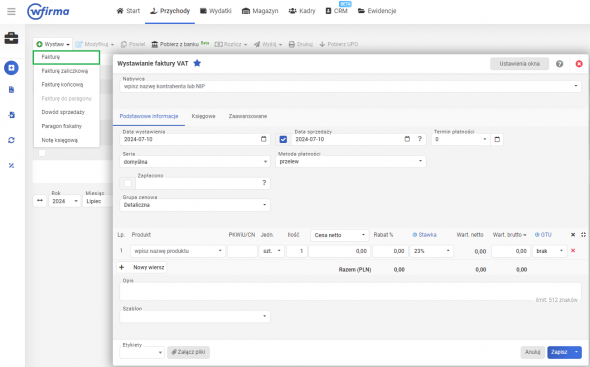

Jak wystawić fakturę w systemie wFirma?

System wfirma.pl umożliwia łatwe i szybkie wystawianie faktur online. W celu wystawienia faktury sprzedaży, należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ.

W wyświetlonym oknie należy uzupełnić wszystkie wymagane pola i zapisać.