Wykorzystywanie nowoczesnych technologii jest coraz popularniejsze również i w księgowości. Zauważyła to Unia Europejska, nakładając na państwa członkowskie przepisy wspomagające cyfryzację, w tym elektroniczne fakturowanie w zamówieniach publicznych. Sprawdźmy, co to oznacza w praktyce.

Elektroniczna faktura w zamówieniach publicznych - czym jest?

Faktura elektroniczna w zamówieniach publicznych to nie zwykły PDF, a ustrukturyzowany XML, który to format znamy już z obowiązkowych plików JPK_VAT.

Ustrukturyzowana faktura elektroniczna (e-faktura) w przeciwieństwie do faktur w zwykłym obrazie PDF pozwala na automatyczne przesyłanie i automatyczne przetwarzanie informacji z faktury w systemach finansowo-księgowych. Dzięki temu oszczędza się czas potrzebny na rozpoznanie faktury i minimalizuje ryzyko błędu w odczycie jej treści, a dzięki wspólnym unijnym standardom ułatwia się uczestniczenie przedsiębiorców w zagranicznych zamówieniach publicznych.

Aby wymiana elektronicznych faktur ustrukturyzowanych była możliwa Ministerstwo uruchomił platformę e-fakturowania tzw. PEF (Platforma Elektronicznego Fakturowania). Dzięki niej umożliwił odbieranie i wysyłanie e-faktur z biznesu (czyli ze strony przedsiębiorców) do instytucji publicznych (zamawiających). PEF musi działa od 19 kwietnia 2019 roku.

Podstawa prawna elektronicznego fakturowania w zamówieniach publicznych

Wspomniane unijne przepisy nakładające na Państwa członkowskie dostosowanie regulacji krajowych to Dyrektywa Parlamentu Europejskiego i Rady 2014/55/UE z dnia 16 kwietnia 2014 roku w sprawie fakturowania elektronicznego w zamówieniach publicznych. W odpowiedzi na zobowiązanie nałożone przez Unię, Polska dostosowała swoje prawo publikując Ustawę z dnia 9 listopada 2018 r. o elektronicznym fakturowaniu w zamówieniach publicznych, koncesjach na roboty budowlane lub usługi oraz partnerstwie publiczno-prywatnym.

Obowiązek przyjmowania elektronicznych faktur ustrukturyzowanych - kogo dotyczy?

W pierwszej kolejności obowiązek objął instytucje publiczne, które od 18 kwietnia 2019 roku były przygotowane na przyjęcie faktur ustrukturyzowanych przy transakcjach powyżej 30 tysięcy euro. Od 1 sierpnia 2019 roku taki obowiązek dotyczy wszystkich transakcji w zamówieniach publicznych - bez względu na kwotę.

Wśród instytucji publicznych objętych powyższym obowiązkiem będą m.in.:

1. Jednostki sektora finansów publicznych:

- Sejm, Senat, Prezydent RP, Rada Ministrów, ministrowie, wojewodowie, gminy, powiaty, województwa, związki gmin i powiatów,

- jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze jednostek budżetowych,

- państwowe szkoły wyższe,

- samodzielne publiczne zakłady opieki zdrowotnej,

- państwowe lub samorządowe instytucje kultury, a więc np. teatry, opery, operetki, biblioteki, domy kultury, muzea,

- Zakład Ubezpieczeń Społecznych, Kasa Rolniczego Ubezpieczenia Społecznego i zarządzane przez nie fundusze,

- Narodowy Fundusz Zdrowia,

- Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,

- państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych przepisów w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek prawa handlowego.

2. Spółdzielnie, fundacje i stowarzyszenia, w zakresie, w jakim dysponują środkami publicznymi.

3. Jednostki wykonujące zadania o charakterze użyteczności publicznej:

- państwowe jednostki organizacyjne, np. Poczta Polska,

- komunalne jednostki organizacyjne,

- jednostki zależne.

Konsekwencje, jakie przyniosło elektroniczne fakturowanie w zamówieniach publicznych

Elektroniczne fakturowanie w zamówieniach publicznych jak już wspomnieliśmy wprowadzone zostało w Polsce w 2019 roku. Od tego czasu przyniosło ono szereg korzyści, zarówno dla zamawiających, jak i wykonawców.

Dla zamawiających:

- Skrócenie czasu obsługi faktur. Elektroniczne faktury są automatycznie rozpoznawane i przetwarzane przez systemy księgowe, co pozwala na ich szybkie zaksięgowanie.

- Zmniejszenie kosztów obsługi faktur. Eliminacja konieczności drukowania, skanowania i archiwizowania faktur papierowych pozwala na zmniejszenie kosztów obsługi faktur.

- Poprawa efektywności pracy. Elektroniczne faktury umożliwiają automatyzację wielu procesów związanych z ich obsługą, co pozwala na zwiększenie efektywności pracy pracowników.

Dla wykonawców:

- Zwiększenie konkurencyjności. Wykonawcy wystawiający elektroniczne faktury są preferowani przez zamawiających, ponieważ ich faktury są automatycznie rozpoznawane i przetwarzane, co pozwala na ich szybkie zaksięgowanie.

- Obniżenie kosztów. Wykonawcy wystawiający elektroniczne faktury mogą obniżyć koszty ich obsługi, ponieważ nie muszą drukować, skanować i archiwizować faktur papierowych.

- Lepsza kontrola. Wykonawcy wystawiający elektroniczne faktury mają lepszą kontrolę nad procesem ich wysyłki i odbioru.

Podsumowując, elektroniczne fakturowanie w zamówieniach publicznych przyniosło szereg korzyści zarówno dla zamawiających, jak i wykonawców. Dzięki temu procesowi został usprawniony przepływ dokumentów, skrócony czas obsługi faktur i zmniejszone koszty ich obsługi.

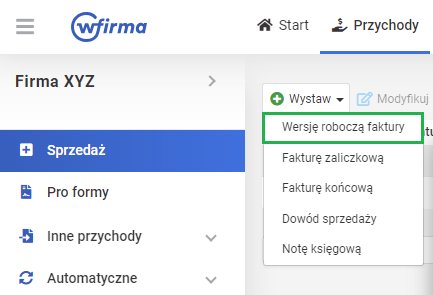

Jak wystawić fakturę elektroniczną ustrukturyzowaną w systemie wFirma.pl?

Aby wystawić elektroniczną fakturę ustrukturyzowaną w systemie wfirma.pl wystarczy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ.

Tak wystawiona faktura posiadają automatycznie zapisany format elektronicznej faktury ustrukturyzowanej i pozwala na wysyłkę jej bezpośrednio do instytucji publicznej, na której rzecz przedsiębiorca dokonał sprzedaży.