Podatnicy podatku dochodowego od osób fizycznych mogą skorzystać z odliczenia poniesionych wydatków na leki (w ramach ulgi rehabilitacyjnej), na które lekarz specjalista wydał zaświadczenie potwierdzające konieczność ich stosowania. W praktyce występują jednak niejednokrotnie różne okoliczności komplikujące ocenę co do prawa do skorzystania z odliczeń od dochodu w zeznaniu rocznym wydatków na leki. Kiedy podatnikowi może przysługiwać odliczenie wydatków na zakup leków?

Odliczenie wydatków na zakup leków nabytych za granicą

Aby omówić przykład odliczenia zakupionych leków nabytych za granicą posłużymy się przykładem. Mąż podatniczki chorował na nowotwór. W 2022 r. otrzymał orzeczenie o znacznym stopniu niepełnosprawności. Dostępne leki oraz leczenie w Polsce nie skutkowały polepszeniem jego stanu zdrowia. W końcu lekarz onkolog zdecydował o przepisaniu leków dostępnych wyłącznie za granicą co potwierdził stosownym zaświadczeniem. Mąż podatniczki zakupił leki na rynku niemieckim oraz austriackim. Z uwagi na brak konta walutowego, syn podatniczki założył konto walutowe na własne nazwisko na które wpłacał środki przekazane przez ojca. Zapłaty za leki były dokonane w 2025 r. Transakcje na rachunku walutowym wskazują wyraźnie, że służył on jedynie do zapłaty za leki męża podatniczki. Mimo możliwości stosowania nowoczesnych leków mąż podatniczki zmarł w 2025 r. natomiast również w tym roku osiągnął dochody ze stosunku pracy oraz z tytułu umów cywilnoprawnych. Podatniczka chciałaby rozliczyć się wspólnie ze zmarłym mężem oraz odliczyć wydatki poniesione przez niego na nabycie leków za granicą, ale ma wątpliwości czy w powyższej sytuacji jest to możliwe. Podatniczka posiada faktury oraz potwierdzenia zapłat za leki.

W tej sytuacji warto podkreślić, iż podstawową kwestią jest to, że brak jest zapisów w ustawie o podatku dochodowym od osób fizycznych zawężających możliwość odliczenia wydatków na leki ponoszonych wyłącznie na terenie Polski, tym samym nie wyklucza się prawa do odliczenia od dochodu wydatków na zakup leków poniesionych za granicą.

Zgodnie z art. 26 ust. 7d ustawy o podatku dochodowym od osób fizycznych - podatnik, który chce dokonać odliczenia wydatków poniesionych na leki musi posiadać:

- orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności: znacznego, umiarkowanego lub lekkiego

- orzeczenie o niepełnosprawności osoby, która nie ukończyła 16 roku życia,

- orzeczenie o niepełnosprawności, wydane przez właściwy organ na podstawie odrębnych przepisów, które obowiązywały do 31 sierpnia 1997 roku.

Zgodnie z art. 26 ust. 7a pkt 12 ustawy o podatku dochodowym od osób fizycznych wydatki na nabycie leków można odliczyć w zeznaniu rocznym jeżeli osoba niepełnosprawna, posiada stosowne orzeczenie o niepełnosprawności potwierdzone przez lekarza orzecznika a jednocześnie:

- otrzyma potwierdzenie przez właściwego lekarza specjalistę o konieczności stosowania zaleconego leku (stale lub czasowo).

- dokona zakupu produktów spełniających cechy leku,

- poniesie w danym miesiącu wydatki na ich zakup powyżej kwoty 100 zł - odliczeniu podlega wyłącznie nadwyżka ponad tę kwotę,

- posiada potwierdzenie nabycia leku (np. fakturę),

Brak definicji leku w ustawie o podatku dochodowym od osób fizycznych skutkuje koniecznością posiłkowania się definicją zawartą w prawie farmaceutycznym, która określa lek jako:

- lek apteczny - czyli produkt leczniczy sporządzony w aptece zgodnie z recepturą farmakopealną, przeznaczony do wydania w tej aptece,

- lek gotowy - czyli produkt leczniczy wprowadzony do obrotu pod określoną nazwą i w określonym opakowaniu,

- lek recepturowy - czyli produkt leczniczy sporządzony w aptece na podstawie recepty lekarskiej, a w przypadku produktu leczniczego weterynaryjnego - na podstawie recepty wystawionej przez lekarza weterynarii,

- produkt leczniczy - czyli substancja lub mieszanina substancji, przedstawiana jako posiadająca właściwości zapobiegania lub leczenia chorób występujących u ludzi lub zwierząt lub podawana w celu postawienia diagnozy lub w celu przywrócenia, poprawienia lub modyfikacji fizjologicznych funkcji organizmu poprzez działanie farmakologiczne, immunologiczne lub metaboliczne.

Reasumując podatniczka dokonując wspólnego rozliczenia ze zmarłym mężem przy spełnieniu powyższych warunków będzie miała prawo do skorzystania z ulgi umożliwiającej odliczenie wydatków na zakup leków za granicą.

Powyższe stanowisko uwzględnia także interpretacja indywidualna z 14.07.2017 r. o sygn. 0113-KDIPT3.4011.95.2017.2.KSM wydana przez Dyrektora Krajowej Informacji Skarbowej, w której przeczytać można:

”W omawianym przepisie nie określono w jakiej formie lekarz specjalista powinien stwierdzić potrzebę stosowania określonych leków stale lub czasowo (-). Dla celów dowodowych zasadnym jest jednak przyjęcie formy pisemnej, np. zaświadczenia. Zaświadczenie to może być sporządzone w dowolnej formie (nie ma ustalonego formularza zaświadczenia), powinno jednak z niego wynikać, kto i kiedy je wystawił oraz jakie leki i przez jaki okres czasu powinny być stosowane przez wymienioną z imienia i nazwiska osobę niepełnosprawną. (-) Przy czym zaznaczyć również należy, że ww. zaświadczenie, to nie jedyny dokument, na podstawie którego można określić konieczność stosowania określonych leków. Może to być każdy inny dokument, z którego będą wynikały powyższe dane.”

Odliczenie wydatków na zakup leków przy lekkim stopniu niepełnosprawności

Aby zastanowić się czy odliczenie wydatków na zakup leków jest możliwy w przypadku podatników posiadających lekki stopień niepełnosprawności, również posłużymy się przykładem. Podatniczka choruje na zwyrodnienie kręgosłupa oraz ścięgien Achillesa. Powiatowy Zespół do Spraw Orzekania o Niepełnosprawności wydał orzeczenie o trwałym lekkim stopniu niepełnosprawności. Nieco później podatniczka zachorowała na nadciśnienie oraz cukrzycę. Podatniczka posiada dokumenty potwierdzające konieczność stosowania leków na nabyte w późniejszym czasie choroby. W związku z powyższym powstała wątpliwość czy podatniczka będzie miała prawo do odliczenia od dochodu wydatków poniesionych na zakup leków z tytułu chorób nabytych po wydaniu orzeczenia przez Powiatowy Zespół do Spraw Orzekania o Niepełnosprawności?

Dla możliwości odliczenia od dochodu wydatków na leki podstawową kwestią jest spełnienie wymagań przytoczonych w poprzednim przykładzie. Uzupełniając wyżej przytoczone przesłanki należy stwierdzić, że każdy lekarz posiadający specjalizację jest uprawniony do potwierdzenia konieczności zastosowania konkretnych leków (niezależnie czy dotyczą one schorzenia na które wydano orzeczenie o niepełnosprawności). Ponadto ustawodawca nie ograniczył też czynności przepisania konkretnych leków zarezerwowaną wyłącznie dla lekarza specjalisty. Przepisy warunkujące odliczenie wydatków na zakup leków nie wskazują także jaką formę ma przybrać potwierdzenie konieczności stosowania konkretnych leków. Istotne natomiast jest aby zawierało:

- imię i nazwisko lekarza, który je wystawił,

- nazwę leku oraz okres jego stosowania,

- imię i nazwisko osoby niepełnosprawnej.

Końcowo należy stwierdzić, że prawo do odliczenia wydatków na leki w wyżej przytoczonym przypadku przysługuje także dla leków związanych z innym schorzeniem niż to, na które Powiatowy Zespół do Spraw Orzekania o Niepełnosprawności wydał orzeczenie o niepełnosprawności. Istotną kwestią w tym wypadku jest to, że nabyte leki muszą zawierać się w Urzędowym Wykazie Produktów Leczniczych Dopuszczonych do Obrotu na terytorium Rzeczypospolitej Polskiej a lekarz specjalista jednoznacznie potwierdził (np. w formie zaświadczenia lub w innej formie), że są one konieczne do stosowania przez okres stały lub czasowy. Oczywiście wyklucza się odliczanie dowolnie wybranych leków przez osobę niepełnosprawną.

Powyższe stanowisko uwzględnia także interpretacja indywidualna z 21.02.2017 r. o sygn. 2461-IBPB-2-2.4511.1106.2016.2.MMA wydana przez Dyrektora Izby Skarbowej w Katowicach.

Zeznanie roczne złożone przez system wFirma.pl

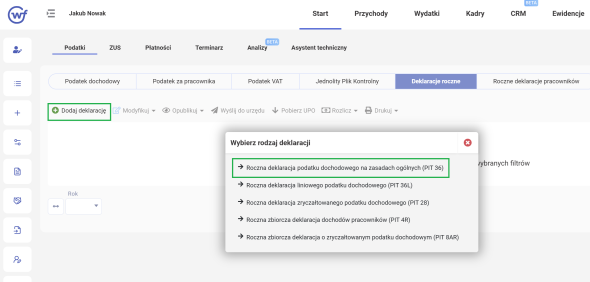

W systemie wFirma.pl w szybki i prosty sposób można wygenerować zeznanie roczne z działalności gospodarczej na formularzu PIT-36, PIT-36L lub PIT-28. W tym celu należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i wybrać odpowiedni formularz zeznania: Kolejno należy wskazać rok, za który zeznanie jest składane i cel jako “złożenie deklaracji”:

Następnie pojawi się okienko z wartością osiągniętych za dany rok przychodów, poniesionych kosztów oraz uzyskanego dochodu a następnie wartości odliczonych składek społecznych i zdrowotnych oraz należnych i zapłaconych zaliczek na podatek dochodowy. Wskazane dane są uzupełniane automatycznie na podstawie danych wprowadzonych w systemie i przenoszone są do odpowiednich pozycji zeznania rocznego. W momencie generowania zeznania rocznego można je zweryfikować i w razie potrzeby poprawić.