Ulga za internet jest rodzajem ulgi, którą odlicza się od dochodu dopiero w zeznaniu rocznym. Jednak korzystanie z niej zostało znacząco ograniczone. Sprawdź, kiedy i na jakich zasadach możliwe jest odliczenie ulgi za internet.

Ulga za internet - kiedy można ją odliczyć?

Jak już zostało wspomniane, ulga za internet jest specyficznym rodzajem ulgi i jej odliczenie przysługuje jedynie w rozliczeniach podatkowych w dwóch następujących po sobie latach - pod warunkiem, że podatnik wcześniej nie korzystał z tego odliczenia.

W związku z powyższym, w rozliczeniu zeznania za rok 2024 z ulgi za internet mogą skorzystać podatnicy, którzy:

- nigdy wcześniej nie korzystali z tego rodzaju ulgi,

- po raz pierwszy z ulgi skorzystali przy rozliczaniu zeznania rocznego za rok 2023.

Osoby, które chcą skorzystać z ulgi za internet muszą mieć na względzie, że kwota możliwa do odliczenia jest limitowana - maksymalna kwota, o którą podatnik może pomniejszyć dochód, wynosi 760 zł na osobę.

Kto może skorzystać z ulgi za internet?

Z ulgi za internet mogą skorzystać podatnicy rozliczający swoje dochody na następujących formularzach:

- PIT-28 - rozliczenie podatku dochodowego na zasadach ryczałtu od przychodów ewidencjonowanych;

- PIT-36 - rozliczenie podatku dochodowego według skali podatkowej. Należy jednak mieć na względzie, że rozliczenie ulgi możliwe jest tylko wtedy, gdy wydatki za internet nie były wcześniej ujmowane w kosztach firmowych;

- PIT-37 - rozliczenie podatku dochodowego przez podatników nieprowadzących działalności gospodarczej.

Wspólne rozliczenie z małżonkiem a ulga za internet

Jeśli pomiędzy małżonkami istnieje wspólnota majątkowa, a do tej pory ulgę za internet rozliczał jeden z nich, wówczas drugi ma prawo do “własnego odliczenia ulgi”. W takiej sytuacji należy jednak mieć na względzie, że na fakturze muszą znajdować się dane tego małżonka, który chce zastosować ulgę.

Dokumentowanie wydatku poniesionego na korzystanie z internetu

Podatnik, który chce skorzystać z ulgi za internet powinien mieć na względzie, że odliczeniu podlegają wszystkie wydatki związane z użytkowaniem internetu. W związku z tym prawo do ulgi przysługuje nie tylko tym podatnikom, którzy korzystają z internetu w miejscu zamieszkania. Otóż ulga za internet przysługuje również tym, którzy korzystają z internetu w kafejce internetowej, mają go w telefonie komórkowym, czy też posiadają przenośny modem podłączony do laptopa.

Należy jednak pamiętać, że skorzystanie z ulgi za internet wymaga prawidłowego udokumentowania poniesionego z tego tytułu wydatku. W tym celu organy podatkowe nie wymagają, by dokumentem tym była koniecznie faktura. Jednak jest to najbezpieczniejszy dowód dokumentujący korzystanie z usług internetowych.

Ważne, by dokument ten posiadał:

- dane identyfikujące sprzedawcę i nabywcę,

- rodzaj zakupionej usługi,

- kwotę zapłaty,

- stwierdzenie faktycznie poniesionego wydatku, a nie tylko zamówienie usługi.

Należy mieć na uwadze, że ulga dotyczy jedynie opłaty za internet faktycznie poniesionej. Aby więc, dokonać odliczenia ulgi za internet, należy posiadać dokumenty poświadczające opłacenie wydatków. W przypadku płatności przelewem, odpowiednie będzie potwierdzenie przelewu, gdzie w treści powinno być jasno wskazane czego dotyczy transakcja np. opłata tytułem użytkowania sieci za grudzień 2024 r., lub w przypadku płatności gotówką - potwierdzenie wpłaty lub adnotacja na fakturze "zapłacono gotówką".

Gdzie wykazać ulgę za internet w zeznaniu rocznym?

Jak już wcześniej zostało wspomniane odliczenie ulgi za internet możliwe jest przy składaniu zeznania rocznego na formularzach: PIT-28, PIT-36, PIT-37. Do każdego z tych formularzy możliwe jest załączenie PIT/O. Jest to załącznik, który służy do wykazywania ulg podatkowych, w tym również ulgi za internet.

W celu dokonania odliczenia ulgi za internet w załączniku PIT/O, w części B - Odliczenia od dochodu, w polu nr 27 lub 28 (w zależności, czy ulga rozliczana jest przez podatnika, czy przez małżonka podatnika) umieszcza się kwotę możliwą do odliczenia.

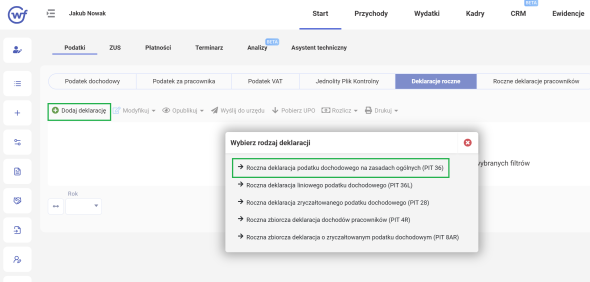

Jak wygenerować zeznanie roczne w systemie wFirma?

W celu przygotowania zeznania rocznego z działalności gospodarczej należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać jeden z odpowiednich formularzy:

- Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36),

- Roczna deklaracja liniowego podatku dochodowego (PIT 36L),

- Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).