Świadczenie wielu usług opodatkowane jest podatkiem od towarów i usług (VAT). Czy zwolnienie z VAT usług dentystycznych również jest zasadne? Czy zawsze dentysta ma prawo do skorzystania ze zwolnienia? Kwestie te omawiamy w artykule!

Czym jest podatek VAT?

Podatek VAT jest w dużym skrócie daniną publiczną od wartości dodanej i oblicza się go poprzez odjęcie od ustalonej ceny sprzedaży towarów lub usług kosztów ich wytworzenia. Podatek VAT jest podatkiem od towarów, a także usług i obejmuje sporą liczbę transakcji sprzedaży różnego rodzaju dóbr.

Podatek VAT został uregulowany w Ustawie z dnia 11 marca 2014 roku o podatku od towarów i usług. Powyższy akt prawny zawiera w swej treści różne przepisy, które przewidują także ulgi podatkowe oraz zwolnienia podmiotowe i przedmiotowe. W niektórych sytuacjach podatnik może więc uniknąć obowiązku zapłaty VAT-u lub odzyskać jego wartość przy rocznym rozliczeniu podatkowym.

VAT a usługi medyczne

Większość usług medycznych jest opodatkowana podatkiem od towarów i usług co do zasady 23% stawką. Ma to oczywiście wpływ na końcową cenę świadczenia wykonywanego przez lekarza lub innego pracownika służby zdrowia. VAT powiększa więc w dużym stopniu koszt usługi medycznej, który jest przenoszony na pacjenta.

Okazuje się jednak, że pewna kategoria usług medycznych korzysta ze zwolnienia od omawianego podatku. Zgodnie bowiem z treścią art. 43 ust. 1 pkt 18 – 19 ustawy o VAT zwalnia się z podatku usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, oraz dostawę towarów i świadczenie usług ściśle z tymi usługami związane, wykonywane w ramach działalności leczniczej przez podmioty lecznicze. Zwolnieniu podlegają także usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, oraz dostawa towarów i świadczenie usług ściśle z tymi usługami związane, świadczone na rzecz podmiotów leczniczych na terenie ich zakładów leczniczych, w których wykonywana jest działalność lecznicza.

Z omawianego zwolnienia korzystają także usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, świadczone w ramach wykonywania zawodów:

- lekarza i lekarza dentysty;

- pielęgniarki i położnej;

- medycznych, o których mowa w art. 2 ust. 1 pkt 2 Ustawy z dnia 15 kwietnia 2011 roku o działalności leczniczej;

- psychologa.

Zwolnienie z VAT usług dentystycznych

Z powyższego jasno wynika, że usługi dentystyczne powinny korzystać ze zwolnienia w zakresie podatku VAT. Aby było to jednak możliwe, konieczne jest, by usługa świadczona przez stomatologa była związana z profilaktyką, zachowaniem, ratowaniem, przywracaniem i poprawą zdrowia. W praktyce nie każda usługa dentystyczna będzie jednak spełniała powyższe warunki. Idealnym przykładem będzie np. popularne wybielanie zębów bez względu na to, czy mówimy tutaj o zębach żywych, czy martwych (leczonych kanałowo). Zdaniem organów skarbowych stomatologiczna medycyna estetyczna musi podlegać opodatkowaniu w stawce 23% – stąd też ceny za tego typu świadczenia są z reguły droższe od usług o charakterze prozdrowotnym, które nie podlegają pod VAT.

Podobna sytuacja ma miejsce w przypadku leczenia ortodontycznego – w zdecydowanej większości przypadków urzędy skarbowe stoją na stanowisku, że nie możemy wykorzystywać tutaj zwolnienia podatkowego. Z drugiej strony lekarze ortodonci mogą zastosować niższą preferencyjną stawkę VAT przy świadczeniu swoich usług – wynosi ona 8%. W skrajnych przypadkach, jeśli lekarz i pacjent będą w stanie udowodnić, że leczenie ortodontyczne było niezbędne dla zachowania zdrowia danej osoby, a nie wyłącznie dla celów estetycznych, można próbować walczyć o zwolnienie od obowiązku zapłacenia VAT (tego typu sytuacje są jednak rzadkością).

Zasady zwolnień podatkowych lub stosowania niższych stawek VAT są takie same względem dentystów, którzy świadczą swoje usługi w ramach prywatnej praktyki lub działając na NFZ. Przepisy nie różnicują w tym zakresie obowiązku podatkowego. Podobnie jest w przypadku dentystów zagranicznych wykonujących usługi na terenie Polski.

„Możliwości skorzystania ze zwolnienia określonego w art. 43 ust. 1 pkt 18 ustawy o VAT nie niweczy okoliczność, że usługi medyczne będą świadczone przez podmiot zagraniczny, niespełniający wymogów uznania go za »podmiot leczniczy« w rozumieniu ustawy o działalności leczniczej, jeżeli będą one wykonywane przez osoby posiadające wymagane kwalifikacje zawodowe. Przyjęcie stanowiska, iż ze spornego zwolnienia nie korzystają usługi świadczone przez podmiot zagraniczny, skutkowałoby ograniczeniem traktatowej zasady swobodnego przepływu usług, zasady konkurencyjności usług, zasady niedyskryminacji, zasady wspólnego rynku oraz zasady neutralności VAT”.

„Zabiegi i badania podjęte w innym celu, niż ochrona zdrowia ludzkiego nie mogą korzystać ze zwolnienia z VAT. Jeżeli z okoliczności, w których dany zabieg bądź badanie lekarskie zostały podjęte, wynika, że miało ono inny cel, niż ochrona (przywrócenie) zdrowia ludzkiego, a było związane raczej z dostarczeniem opinii mającej znaczenie prawne, zwolnienie z VAT nie będzie przysługiwać”.

Co zrobić, aby skorzystać ze zwolnienia od VAT przy usługach dentystycznych?

Tak naprawdę dentyści nie muszą podejmować żadnych szczególnych działań, jeśli będą chcieli skorzystać ze zwolnienia podatkowego w zakresie VAT. Wystarczy, że przy wystawionym rachunku lub fakturze za wykonaną usługę wskażą podstawę prawną zastosowanego zwolnienia, a więc art. 43 ust. 1 pkt 18 ustawy o podatku od towarów i usług. Problem może pojawić się jednak przy usługach natury estetycznej.

W przypadku kontroli podatkowej urząd skarbowy może podważyć praktykę dentysty, który nie doliczył i nie pobrał należnego podatku VAT do usług, które nie mieszczą się w zakresie zwolnienia podatkowego. Jeśli więc stomatolog wykonał zabieg wybielania zębów lub założył implanty wyłącznie w celach poprawy wyglądu pacjenta, a nie jego zdrowia, organy skarbowe mogą zakwestionować brak VAT oraz domagać się zapłaty tego podatku wraz z dodatkowymi karami i odsetkami za opóźnienie w płatności. Dentysta może próbować uniknąć zapłaty poprzez złożenie wniosku o wydanie interpretacji podatkowej w jego sprawie, przy czym sam musi wskazać okoliczności danej sprawy, odpowiednie uzasadnienie oraz powołać się na przepisy, które jego zdaniem pozwalają mu uniknąć opodatkowania podatkiem VAT. Urzędy skarbowe bardzo opornie podchodzą do tego tematu i w zdecydowanej większości przypadków wydają interpretacje indywidualne na niekorzyść podatników, tj. wskazujące, że w przypadku usług dentystycznych o charakterze estetycznym należy jednak zapłacić VAT.

Dentysta, który chciałby udowodnić, że wybielanie, prostowanie zębów lub założenie implantów nie powinno być opodatkowane VAT, powinien odpowiednio uzasadnić swoje stanowisko, wykazując, że w danym przypadku zabieg był potrzebny z punktu widzenia zachowania lub poprawy zdrowia pacjenta, a nie tylko jego wyglądu. Kwestia estetyczna powinna być wyłącznie elementem dodatkowym, a nie głównym. Taka sytuacja jest możliwa przy zakładaniu drogich implantów zębowych lub koron – dentysta może uzasadniać to potrzebą stworzenia prawidłowego uzębienia pacjenta, które jest mu potrzebne do spożywania pokarmów, a więc finalnie do zachowania zdrowia. W przypadku zabiegu wybielania zębów sytuacja jest dużo trudniejsza, ponieważ taka usługa w praktyce nie służy do ratowania lub zachowania zdrowia pacjenta – tutaj VAT raczej nie unikniemy.

Przykład 1.

Dentysta wykonał implanty w całej szczęce pacjenta, który uległ poważnemu wypadkowi – bez takiego zabiegu pacjent nie mógłby normalnie funkcjonować (zabieg był wykonany prywatnie). Czy dentysta może wystawić rachunek pacjentowi bez uwzględnienia podatku VAT?

Tak, ponieważ w tym przypadku zabieg wstawienia implantów miał charakter nie tylko estetyczny, ale przede wszystkim zdrowotny.

Przykład 2.

Ortodonta założył aparat korekcyjny pacjentowi, który jest znanym aktorem. Wyprostowanie zębów było konieczne, aby pacjent mógł wykonywać swój zawód – takie wymogi stawiał mu dyrektor teatru oraz manager umawiający dla niego castingi. Czy w związku z tym ortodonta może wystawić pacjentowi rachunek bez naliczania dodatkowego podatku VAT?

Nie, ponieważ przeprowadzone leczenie miało wyłącznie charakter estetyczny i nie służyło polepszeniu lub ratowaniu zdrowia pacjenta. Kwestie zawodowe nie odgrywają tutaj żadnej roli.

Przykład 3.

Dentysta zamierza przeprowadzić zabieg plombowania zębów u kilkunastoletniego chłopca. Ze względu na znaczną próchnicę zmuszony był usunąć 2 zęby u pacjenta. Konieczne stało się założenie u niego 2 implantów, ponieważ w przeciwnym wypadku mogłoby dojść do rozchwiania i wypadnięcia okolicznych zębów. Czy rachunek za wykonaną pracę powinien uwzględniać podatek VAT?

Nie, ponieważ wszystkie czynności podjęte przez stomatologa miały na celu przywrócenie zdrowia pacjentowi, a nie względy estetyczne.

Przykład 4.

Dentysta po wyleczeniu próchnicy u swojej pacjentki zaproponował jej zabieg wybielania zębów – nie było to co prawda konieczne, jednak stwierdził, że ma aktualnie promocję na tego typu usługi. Pacjentka zgodziła się i wybieliła zęby. Czy rachunek wystawiony przez dentystę powinien uwzględniać także stawki podatku VAT?

W zakresie leczenia próchnicy stomatolog nie musi stosować podatku VAT, względem wybielania zębów taki podatek powinien być doliczony do rachunku pacjenta.

Podsumowując, usługi dentystyczne co do zasady korzystają ze zwolnienia w zakresie podatku od towarów i usług (VAT). Konieczne jest jednak, aby dana usługa służyła zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia pacjenta. W przypadku świadczeń stomatologicznych o charakterze estetycznym (wyłącznych lub w przeważającej części) konieczne jest zastosowanie stawki 23%, usługi ortodontyczne mogą korzystać ze stawki preferencyjnej w wysokości 8%.

Zwolnienie z VAT usług dentystycznych - dokumentowanie sprzedaży

System wFirma.pl umożliwia wystawianie paragonów fiskalnych w przypadku posiadania drukarki fiskalnej zintegrowanej z systemem oraz faktur.

W zależności od tego kto jest pacjentem, należy właściwe udokumentować sprzedaż. W przypadku, kiedy pacjentem jest osoba fizyczna nieprowadząca działalności gospodarcze wykonanie usługi nabija się na kasie fiskalnej a paragon przekazuje nabywcy. Z kolei jeśli pacjentem jest firma, to wykonanie usługi dokumentuje się fakturą.

Wystawienie paragonu w systemie wFirma.pl

W celu wystawienia paragonu fiskalnego należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » PARAGON FISKALNY. W oknie, które się pojawi, należy uzupełnić wymagane dane, a następnie wybrać ZAPISZ.

Warto mieć na uwadze, że sprzedaż nabijaną na kasie fiskalnej wykazuje się w ewidencji księgowej na podstawie raportu z kasy fiskalnej zgodnie.

Postępowanie w zakresie księgowania raportu z kasy fiskalnej omawia artykuł pomocy: Łączny raport okresowy z kasy fiskalnej - sposób księgowania.

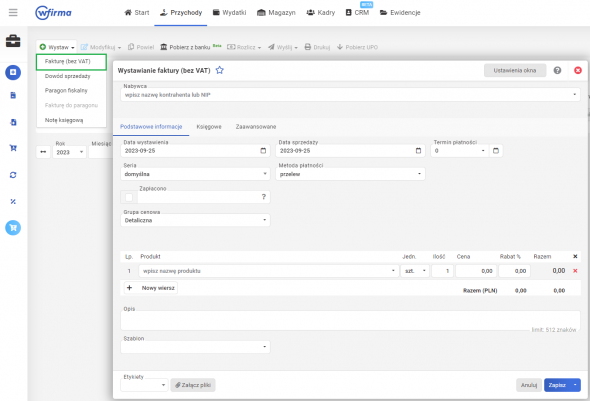

Wystawienie faktury w systemie wFirma.pl

W celu wystawienia faktury bez VAT należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ (BEZ VAT), gdzie w pojawiającym się oknie należy uzupełnić wszystkie wymagane pola.