Dynamiczne otoczenie, ciągłe zmiany przepisów oraz potrzeba dostosowania się do nich, a także rozwój konkurencji znacznie utrudnia funkcjonowanie przedsiębiorstw na rynku. Działając w takim środowisku, niezbędna jest częsta analiza wskaźnikowa przedsiębiorstwa i stałe monitorowanie sytuacji majątkowo-finansowej własnej firmy, aby móc właściwie ukierunkować kolejne podejmowane działania strategiczne. W artykule omawiamy analizę wskaźnikową przedsiębiorstwa w kontekście wskaźników rentowności. Sprawdź, więc jak je liczyć i co one przedstawiają!

Analiza wskaźnikowa przedsiębiorstwa - garść teorii na wstępie

Analiza wskaźnikowa jest jednym z segmentów ogólnej analizy finansowej przedsiębiorstwa. Zajmuje się badaniem stanu i rozwoju finansów firmy, czyli dostarcza informacji o kondycji finansowej przedsiębiorstwa. Prowadzenie własnego biznesu, który będzie osiągał zyski, byłoby bardzo trudne bez analizy czynników oraz zdarzeń występujących w organizacji - mających wpływ na uzyskiwane wyniki finansowe. Dla przykładu: osiągnięcie przez przedsiębiorstwo dochodu w wysokości 50 000 zł nie dostarcza nam istotnych informacji bez wiedzy o wysokości przychodu w danym okresie oraz o wartości posiadanych aktywów i kapitałów własnych. W oparciu o wyniki wspomnianej analizy, osoby zarządzające mogą odpowiednio ukierunkować działalność podmiotu gospodarczego oraz zidentyfikować obszary nieprawidłowo zarządzane, które mogą mieć niekorzystny wpływ na funkcjonowanie przedsiębiorstwa w przyszłości.

Jak sama nazwa sugeruje, analiza wskaźnikowa opiera swoje wyniki na zbiorze określonych wskaźników. Przedstawiają one obraz powiązań oraz relacji, jakie występują pomiędzy wielkościami wynikającymi ze sprawozdań finansowych. W tym przypadku podstawowym źródłem informacji są: bilans oraz rachunek zysków i strat. Zarówno według teoretyków jak i praktyków w dziedzinie rachunkowości, te dwa elementy sprawozdania finansowego zawierają najwięcej istotnych informacji potrzebnych do analizy sytuacji finansowej przedsiębiorstwa.

Co to jest rentowność?

Gdyby zapytać losowo wybranego przedsiębiorcę, jaki jest jego główny cel prowadzenia własnego biznesu, z pewnością odpowie - opłacalność. Jest to zrozumiałe, ponieważ własna firma ma sens, jeżeli będzie generowała zyski. Opłacalność można zdefiniować językiem analityków finansowych pojęciem rentowności. Rentowność natomiast oznacza stopień efektywności funkcjonowania oraz gospodarowania majątkiem przedsiębiorstwa. Analiza rentowności przeprowadzana jest w celu powiązania osiągniętego wyniku finansowego z przychodami ze sprzedaży, posiadanymi zasobami oraz kapitałem własnym. Co do zasady - im wyższy jest poziom rentowności danego przedsiębiorstwa, tym lepsza jest sytuacja finansowa prowadzonej działalności.

Wskaźniki rentowności bardzo często uważane są za najważniejszy element analizy sytuacji finansowo-majątkowej przedsiębiorstwa. Nie tylko dla osób prowadzących działalność, ale również dla jednostek oraz podmiotów gospodarczych z najbliższego otoczenia (np. kontrahentów, klientów, dostawców, instytucji bankowych, itp.).

Podstawą przy określaniu rentowności są wskaźniki przedstawiające zależność pomiędzy:

wysokością wypracowanego przez przedsiębiorstwo zysku oraz

wartością czynnika, którego rentowność mamy zamiar wyznaczyć.

Z matematycznego punku widzenia, rentowność jest przedstawiona jako iloraz zysku netto do odpowiedniej wartości określonego składnika finansowego - wyrażony procentowo.

Wskaźniki rentowności

Wskaźnikowa analiza rentowności przedsiębiorstwa jest najczęściej przeprowadzana w trzech głównych obszarach działalności:

sprzedaży (ROS),

aktywów (ROA),

kapitału (ROE).

Co ważne, rentowność jest wynikiem podejmowanych działań w ramach prowadzonego podmiotu gospodarczego. Może zatem wystąpić zarówno w postaci zysku (dodatni wynik finansowy), jak i deficytu (ujemny wynik finansowy).

Takimi wskaźnikami są m.in.:

- Wskaźnik rentowności brutto.

- Wskaźnik rentowności netto.

- Wskaźnik rentowności kapitału własnego.

- Wskaźnik rentowności aktywów.

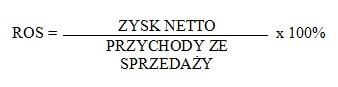

Rentowność sprzedaży (ROS)

Rentowność sprzedaży (ROS - return of sale) obliczana jest jako iloraz zysku netto, wypracowanego przez przedsiębiorstwo i wartości osiągniętego przychodu ze sprzedaży. Otrzymany wynik informuje o tym, w jakim stopniu dana sprzedaż jest opłacalna, czyli innymi słowy - ile zyskaliśmy na jednym złotym osiągniętego przychodu ze sprzedaży (marża zysku netto). Poniżej przedstawiamy wzór na wskaźnik rentowności sprzedaży:

Przy analizie wskaźnika ROS warto wspomnieć, że nie wyznaczono dla niego wartości minimalnej. W związku z tym, im rentowność sprzedaży danego przedsiębiorstwa jest wyższa, tym lepszą wykazuje efektywność. Podstawowym założeniem przyjętym przez przedsiębiorcę powinno być utrzymanie rentowności sprzedaży przynajmniej na tym samym poziomie, przez dłuższy czas funkcjonowania działalności. Zatem zwiększenie wartości wskaźnika rentowności sprzedaży na przestrzeni czasu jest równoznaczne z podniesieniem jej efektywności.

Przedsiębiorstwo produkcyjne uzyskało w 2019 roku przychód ze sprzedaży wyrobów gotowych o wartości 340 000 zł. Wszystkie koszty poniesione w tym samym okresie (koszty stałe, koszty zmienne oraz podatki) wynoszą w sumie 250.000 zł. Zysk netto podmiotu gospodarczego wyniósł zatem 90.000 zł, co przekłada się na rentowność sprzedaży równą:

Warto podkreślić, że wskazanie konkretnej wartości wskaźnika rentownościsprzedaży, który byłby właściwy lub oczekiwany przez właścicieli przedsiębiorstw, nie jest możliwe. Jego wartość w znacznym stopniu zależy nie tylko od wielkości podmiotu, ale też od branży, w której funkcjonuje. W praktyce, najlepszym rozwiązaniem jest porównanie rentowności jednego przedsiębiorstwa do rentowności jaką uzyskało inne przedsiębiorstwo - ale o podobnej wielkości i działające w tej samej branży lub porównać wysokość wskaźnika rentowności sprzedaży w odniesieniu do 2 lat.

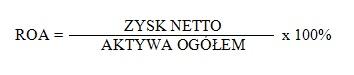

Rentowność aktywów (ROA)

Wskaźnik rentownościaktywów (ROA - Return on Assets) pozwala na sprawdzenie, w jakim stopniu posiadane aktywa ogółem są zdolne do generowania zysku. Innymi słowy, wskaźnik ROA ukazuje, jaką wartość zysku osiągnięto przy wykorzystaniu posiadanego majątku, czyli mierzy efektywność zarządzania zasobami.

W przypadku danego wskaźnika również nie zostały określone wartości oczekiwane, zatem im jest on wyższy, tym korzystniejsza jest sytuacja finansowa przedsiębiorstwa. Na podstawie uzyskanych wyników możliwe jest dokładne określenie, jaki zysk został osiągnięty na każdej złotówce zainwestowanego majątku.

Przykład 2.

Przedsiębiorca prowadzący salon fryzjerski postanowił otworzyć drugi salon w centrum miasta. Przeznaczył na ten cel 25.000 zł. Po roku działalności przedsiębiorca osiągnął zysk netto w wysokości 13.000 zł. Wskaźnik rentowności aktywów drugiego salony wynosi zatem:

ROA = (13.000 zł / 25.000 zł) x 100% = 52%

Na podstawie osiągniętego wyniku można stwierdzić, że przedsiębiorca na jednostce zainwestowanego kapitału osiągnął zysk w wysokości 0,52 gr.

Wskaźnik rentowności aktywów możemy rozwinąć w celu zbadania efektywności finansowej obu grup aktywów z osobna:

Wskaźnik rentowności aktywów trwałych:

Wskaźnik rentowności aktywów obrotowyh:

Podsumowując, wskaźnik rentownościaktywów ogółem jest wykorzystywany w działalności, aby zbadać jakość oraz efektywność zarządzania przedsiębiorstwem. Dwa pozostałe wskaźniki będące jego rozszerzeniem, pomagają w ocenie poziomu oraz prawidłowej obsługi zadłużenia.

Wskaźnik rentowności kapitału (ROE)

Wskaźnik rentownościkapitału (ROE - Return on equity) jest źródłem wiedzy na temat tego, ile wypracowanego zysku przypada na każdą jednostkę kapitału własnego, jaki został zaangażowany przez właścicieli. Wartość ta wynika bowiem ze stosunku zysku netto przedsiębiorstwa do posiadanych przez nie kapitałów własnych. Zgodnie z definicją kapitałów własnych - jest to wartość majątku przedsiębiorstwa, który został wniesiony przez właścicieli (udziałowców lub akcjonariuszy) oraz wypracowany podczas bieżącej działalności jednostki.

Przykład 3.

Pani Kowalska postanowiła otworzyć salon kosmetyczny na dzielnicy, w której mieszka. Przeznaczyła na ten cel 30 000 zł zaoszczędzonych środków pieniężnych, co stanowi jednocześnie kapitał własny przedsiębiorstwa. Po roku Pani Kowalska osiągnęła zysk netto w wysokości 20.000 zł. Zatem rentowność kapitału wynosi:

ROE = (20.000 zł / 30.000 zł) x 100% = 66,67%

Pani Kowalska postanowiła zachować wypracowany zysk w firmie, przez co kapitał własny przedsiębiorstwa powiększył się do 50.000 zł. W kolejnym roku salon kosmetyczny osiągnął zysk netto na tym samym poziomie, czyli 20.000 zł, jednak rentowność kapitału własnego uległa obniżeniu:

ROE = (20.000 zł / 50.000 zł) x 100% = 40%

Jak widać po przeprowadzonych obliczeniach, zwrot z zainwestowanego kapitału uległ obniżeniu pomimo osiągnięcia zysku na tym samym poziomu w obu latach prowadzenia działalności gospodarczej.

Z uwagi na fakt, iż nie określono dokładnego zakresu wartości omawianego wskaźnika, przyjmuje się zasadę - im wyższa jego wartość, tym korzystniejsza jest sytuacja przedsiębiorstwa. Jak wynika z powyższego przykładu, aby osiągnąć wysoką wartość wskaźnika, nie należy znacząco podnosić wartości kapitałów własnych.

Szczególne zainteresowanie danym wskaźnikiem jest spotykane wśród udziałowców oraz akcjonariuszy, dla których rosnąca wartość oznacza również wzrost dywidendy, a także więcej możliwości dalszego rozwoju. Co ważne, wysoka wartość wskaźnika oznacza efektywność przedsiębiorstwa w korzystaniu z wewnętrznych źródeł finansowania, w postaci kapitałów własnych.