Przedsiębiorcy, którzy prowadzą działalność gospodarczą związaną z handlem niejednokrotnie spotkali się z sytuacją, w której doszło do uszkodzenia lub przeterminowania towarów handlowych. Nie każdy właściciel firmy wie, że taka strata powinna być prawidłowo udokumentowana i zewidencjonowana w podatkowej księdze przychodów i rozchodów.

Towary zniszczone i przeterminowane - protokół szkody

W przypadku zniszczenia oraz przeterminowania towarów handlowych każdy przedsiębiorca powinien to zdarzenie prawidłowo udokumentować. W tym celu należy sporządzić protokół szkody, w którym zamieszcza się szczegółowy opis zdarzenia oraz sporządza wykaz zniszczonych i przeterminowanych towarów określając ich wartość.

W przypadku towarów handlowych, które uległy zniszczeniu przez zaniedbanie podatnika, nie wykazuje się ich w protokole szkody. Biorąc pod uwagę stanowisko organów podatkowych, w takiej sytuacji należy dokonać korekty kosztów uzyskania przychodu oraz odliczonego przy zakupie VAT.

Jak ująć zniszczone i przeterminowane towary w KPiR?

Na podstawie sporządzonych protokołów strat przedsiębiorca powinien wyksięgować towary zniszczone oraz towary przeterminowane z podatkowej księgi przychodów i rozchodów z kolumny 10 - zakup towarów handlowych i materiałów. Wartość strat trzeba zaksięgować “na minus”. Następnie tę samą kwotę należy zaksięgować na plus do podatkowej księgi przychodów i rozchodów w kolumnie 13 - pozostałe wydatki.

Księgowania należy dokonać w dacie sporządzenia protokołu strat, natomiast numer dokumentu księgowego w KPiR stanowi numer protokołu.

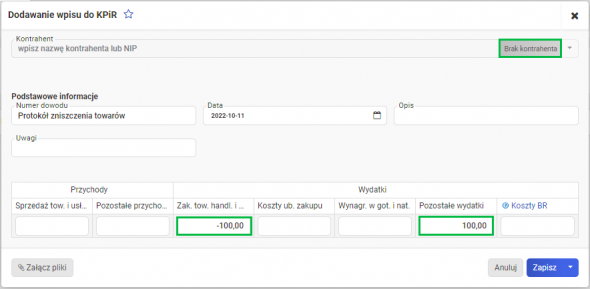

Jak ująć zniszczone i przeterminowane towary w systemie wFirma.pl?

Wartość zniszczonych towarów (w kwocie netto w przypadku czynnych podatników VAT, w kwocie brutto w przypadku podmiotów zwolnionych z VAT) należy wyksięgować z kolumny 10 KPiR - Zakup towarów handlowych i materiałów podstawowych i zaksięgować do kolumny 13 - Pozostałe wydatki.

W tym celu należy dodać wpis poprzez zakładkę EWIDENCJE » KPiR » DODAJ WPIS, gdzie w polu KONTRAHENT wybrać BRAK KONTRAHENTA oraz wpisać łączną kwotę straty:

- ze znakiem minus w kolumnie Zakup towarów handlowych i materiałów,

- na plus w kolumnie Pozostałe wydatki.