Podatnicy, którzy dokonują sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej (B2C), nie muszą wystawiać faktur w KSeF ani rachunków - chyba że klient wyraźnie tego zażąda. Nie mają także obowiązku wystawienia paragonu, jeżeli korzystają ze zwolnienia z posiadania i ewidencjonowania sprzedaży na kasie fiskalnej. Jak więc w takiej sytuacji ewidencjonować niedokumentowaną sprzedaż w KPiR? Służy do tego ewidencja sprzedaży bezrachunkowej.

Pobierz darmowy wzór ewidencji sprzedaży bezrachunkowej w formacie pdf i docx!

Gdzie powinna być prowadzona ewidencja sprzedaży bezrachunkowej?

Ewidencja sprzedaży bezrachunkowej powinna być prowadzona w miejscu, gdzie wykonywana jest działalność (w miejscu sprzedaży). A w prawidłowo prowadzonej ewidencji powinny się znaleźć:

- kolejny numer wpisu,

- data uzyskania przychodu nieudokumentowanego fakturami/rachunkami,

- kwota przychodu.

Warto w opisie dodać informację co jest sprzedawane.

Ewidencja sprzedaży bezrachunkowej a czynny podatnik VAT

Czynni podatnicy VAT, dokonujący sprzedaży z różnymi stawkami podatku od towarów i usług, w ewidencji sprzedaży muszą dodatkowo wyróżnić poszczególne stawki. Na ich podstawie musi być możliwe wyliczenie podatku VAT.

Opcjonalnie podatnik może także stworzyć dodatkową rubrykę na uwagi czy pieczątki odnoszące się do konkretnych przychodów. Jednak jest to tylko dobra wola przedsiębiorcy.

W lewym górnym rogu ewidencji sprzedaży bezrachunkowej można umieścić pieczątkę firmy lub dane przedsiębiorstwa z numerem NIP.

Czynni podatnicy VAT, którzy korzystają ze zwolnienia z kasy fiskalnej, przychód ze sprzedaży na rzecz osób fizycznych nie prowadzących działalności gospodarczej i rolników ryczałtowych, ewidencjonowany na podstawie ewidencji sprzedaży bezrachunkowej, w pliku JPK_V7 muszą obowiązkowo oznaczyć symbolem "WEW".

Co powinna zawierać ewidencja sprzedaży bezrachunkowej?

Ewidencja sprzedaży bezrachunkowej powinna dokumentować każdy przychód. Wpisuje się go z kolejnym numerem wpisu, datą oraz łączną kwotą przychodu nieudokumentowanego fakturą, ani rachunkiem. Dodatkowo warto podać co się sprzedało. Pod koniec każdego dnia należy podsumować przychody uzyskane ze sprzedaży.

Jeżeli księgowość za podatnika jest prowadzona przez biuro rachunkowe, na koniec miesiąca należy zrobić podsumowanie osiągniętych w danym okresie przychodów i ich sumę ująć w KPiR. Zapisu można dokonać najpóźniej do 20 dnia kolejnego miesiąca za miesiąc poprzedni.

Z kolei jeśli przedsiębiorca sam dokonuje rozliczeń, przychód, który wynika z dziennej ewidencji sprzedaży powinien zapisać w KPiR na koniec każdego dnia najpóźniej przed rozpoczęciem sprzedaży w dniu następnym.

Ewidencja sprzedaży bezrachunkowej w systemie wFirma.pl

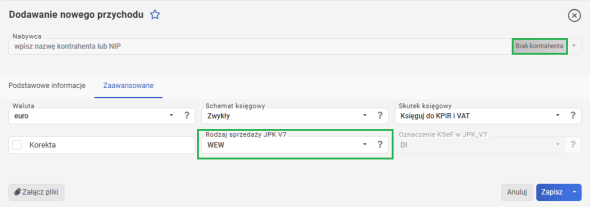

W systemie wFirma.pl księgowanie przychodu, wynikającego z prowadzonej ewidencji sprzedaży, wprowadza się za każdy dzień jako zsumowaną wartość sprzedaży w tym dniu/bądź w formie jednego wpisu sumującego miesięczną sprzedaż na koniec miesiąca. W systemie, oznaczenie WEW można wybrać przy dodawaniu wpisu poprzez zakładkę PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ.

W pojawiającym się oknie należy zaznaczyć opcję BRAK KONTRAHENTA, a następnie wprowadzić wartości na podstawie sporządzonej ewidencji. Wówczas w polu NUMER DOKUMENTU podatnik może wpisać np. "Ewidencja sprzedaży bezrachunkowej dzień/miesiąc/rok". Jeżeli dokonywany jest jednorazowy wpis na koniec miesiąca - "Ewidencja sprzedaży bezrachunkowej miesiąc/rok". Natomiast DATA WYSTAWIENIA oraz DATA SPRZEDAŻY to dzień, w którym uzyskany został księgowany przychód. W przypadku jednego wpisu na koniec miesiąca będzie to ostatni dzień miesiąca, w którym to uzyskamy został księgowany przychód.

Następnie aby wprowadzić oznaczenie WEW należy przejść do podzakładki ZAAWANSOWANE i w polu RODZAJ SPRZEDAŻY JPK V7 wybrać opcję WEW.

Polecamy: