By uszczelnić system podatkowy i skutecznie walczyć z wyłudzeniami VAT, przedsiębiorcy muszą mieć możliwość szybkiego zweryfikowania kontrahenta. Od 1 września 2019 r. w tym celu mogą korzystać z białej listy podatników VAT. Jakie informacje znajdują się w tym wykazie? W jaki sposób przedsiębiorcy mogą usprawnić weryfikację kontrahentów?

Czym jest i gdzie znaleźć białą listę podatników VAT?

Niektóre firmy działające na rynku mają prawo obniżyć należny podatek VAT o podatek naliczony. By jednak zapobiec nadużyciom i uchronić się przed ewentualnymi oszustwami, muszą one zachować należytą staranność w kontaktach biznesowych. Weryfikację kontrahentów ma ułatwić udostępnione od 1 września 2019 r. narzędzie w postaci białej listy podatników VAT. To wykaz, który zastąpił dotychczas funkcjonujące listy podatników VAT zarejestrowanych, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru.

Biała lista podatników VAT jest prowadzona przez szefa Krajowej Administracji Skarbowej. Kontrahenta można sprawdzić na stronie internetowej zarówno Centralnej Ewidencji Informacji o Działalności Gospodarczej (CEIDG), jak i Ministerstwa Finansów – tu sprawdzisz kontrahenta.

Jak można przeczytać na rządowym serwisie informacyjno-usługowym dla przedsiębiorców Biznes.gov.pl, właściciel firmy powinien sprawdzić swojego kontrahenta:

● w momencie rozpoczęcia współpracy – dotyczy to przede wszystkim firm, z którymi przedsiębiorca w przeszłości nie współpracował,

● przed wykonaniem przelewu za otrzymany towar lub zrealizowaną usługę – numer rachunku bankowego widoczny na fakturze powinien zgadzać się z tym, który został ujawniony na białej liście.

Dodatkowo w interesie każdego przedsiębiorcy przyjmującego płatności powyżej 15 tys. zł jest sprawdzenie, czy biała lista podatników VAT zawiera poprawny numer jego rachunku bankowego.

Jak korzystać z białej listy podatników VAT?

Sprawdzenie kontrahenta na białej liście podatników VAT jest bardzo proste – wystarczy wybrać parametr, według którego odbędzie się szukanie przedsiębiorcy w bazie. Do wyboru są: numery NIP, REGON i rachunku bankowego oraz nazwa podmiotu (imię i nazwisko przedsiębiorcy). Przed rozpoczęciem wyszukiwania możliwe jest też określenie, na jaki dzień mają zostać wyświetlone informacje o przedsiębiorcy.

Dla organów skarbowych najważniejsze jest, czy rachunek bankowy, na który przedsiębiorca dokonał płatności, znajdował się na białej liście w dniu zlecania przelewu. Z tego względu do każdego wyszukiwania przypisany jest unikalny identyfikator. Osoba sprawdzająca przedsiębiorcę na białej liście podatników VAT może też wydrukować potwierdzenie – będzie ono dowodem zachowania należytej staranności.

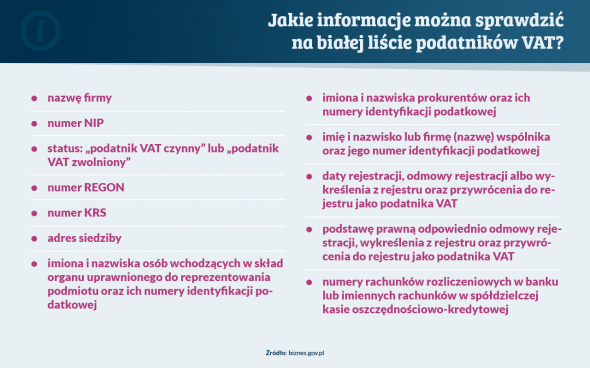

Poniższa grafika prezentuje informacje o podatniku uwzględnione na białej liście podatników VAT.

Jakie rachunki bankowe znajdują się w wykazie białej listy podatników VAT?

Rachunek bankowy (tzw. rachunek rozliczeniowy) jest widoczny wyłącznie przy tych podmiotach gospodarczych, które widnieją jako zarejestrowani podatnicy VAT lub są podatnikami VAT przywróconymi do wykazu. Inaczej mówiąc, w danych firmy, która korzysta z rachunku firmowego, ale nie jest czynnik podatnikiem VAT, nie znajdziesz informacji o jej numerze konta. Zasada ta odnosi się również do prywatnych rachunków oszczędnościowo-rozliczeniowych należących do przedsiębiorców.

Wszystkie numery rachunków rozliczeniowych widoczne przy poszczególnych podmiotach gospodarczych na białej liście podatników VAT pochodzą z baz Krajowej Administracji Skarbowej. Zostały one też zweryfikowane w Systemie Teleinformatycznym Izby Rozliczeniowej (STIR), który powstał w celu zapobiegania wyłudzeniom skarbowym.

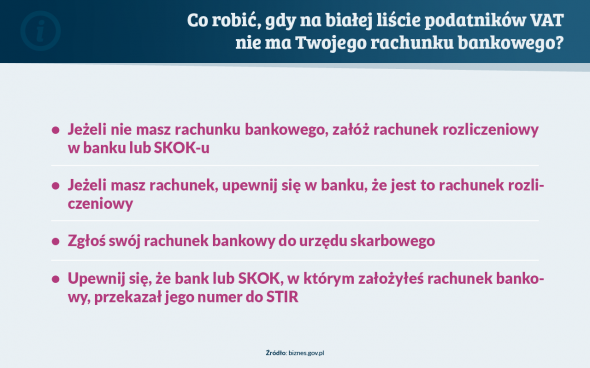

Może się zdarzyć, że przedsiębiorca nie znajdzie na białej liście podatników VAT swojego rachunku rozliczeniowego. Schemat postępowania w takiej sytuacji prezentuje poniższa grafika.

Biała lista a masowa weryfikacja kontrahentów

Dla przedsiębiorców konieczność sprawdzania każdego kontrahenta na białej liście podatników VAT to uciążliwość i dodatkowa praca. Z myślą o średnich i największych podmiotach gospodarczych, które dziennie mogą zlecać nawet kilkadziesiąt przelewów, powstała możliwość masowej weryfikacji kontrahentów przy wykorzystaniu dostępu API (ang. Application Programming Interface).

Jak można przeczytać na stronie internetowej Ministerstwa Finansów, API pozwala szukać kontrahentów:

● metodą pełną „search” – wystarczy wybrać jeden z paramentów, np. NIP sprawdzanego kontrahenta oraz dzień, na jaki mają zostać wyświetlone informacje o podmiocie, by otrzymać cały zakres danych z wykazu oraz unikalny identyfikator (jest on potwierdzeniem dokonania sprawdzenia),

● metodą uproszczoną „check” – po wprowadzeniu numerów NIP lub REGON, rachunku bankowego i daty, na jaki dzień ma zostać udzielona odpowiedź, system odpowie „Tak” lub „Nie”, co będzie oznaczać, że dany rachunek jest (lub nie jest) przypisany do podmiotu; system prześle także unikalny identyfikator (jest on potwierdzeniem dokonania sprawdzenia).

Zaletą korzystania z masowej weryfikacji kontrahentów jest jej uniwersalność. Przedsiębiorca może szybko sprawdzić każdą firmę, z którą współpracuje. Inaczej mówiąc, przedsiębiorca nie musi się ograniczać wyłącznie do wspomnianego progu 15 tys. zł, ale może wykazać się należytą starannością przy weryfikacji każdego kontrahenta, z którym współpracuje.

Mimo że Ministerstwo Finansów zdecydowało się udostępnić podmiotom gospodarczym API, to korzystanie z niego jest limitowane. W przypadku pełnej metody przedsiębiorca może złożyć 10 zapytań o maksymalnie 30 podmiotów jednocześnie. Metoda uproszczona pozwala na weryfikację jednego kontrahenta. Limit odnawia się każdego dnia.

Biała lista podatników VAT – co z sankcjami?

Przedsiębiorcy, którzy nie dopełnią obowiązku i przeleją swojemu kontrahentowi należność za dostarczony towar czy wykonaną usługę na rachunek bankowy inny niż ujawniony na białej liście podatników VAT, muszą spodziewać się konsekwencji. Sankcje zaczną obowiązywać od 1 stycznia 2020 r.

Przedsiębiorca, który zleci przelew na inny rachunek bankowy niż podany w wykazie, nie będzie mógł zaliczyć do kosztów uzyskania przychodu tej kwoty. Jeżeli jego kontrahent nie zapłaci należnego podatku VAT od transakcji, to będzie on ponosił odpowiedzialność solidarną za zaległość podatkową. W razie wysłania przelewu na inny rachunek bankowy przedsiębiorca może się uwolnić od sankcji, jeżeli w ciągu 3 dni od zlecenia dyspozycji przelewu poinformuje on o pomyłce urzędników z urzędu skarbowego właściwego dla kontrahenta.

Źródła:

Gov.pl, API Wykazu podatników VAT (odczyt z dnia 21.11.2019)

Bizes.gov.pl, Biała lista podatników VAT – nowe narzędzie do sprawdzania kontrahentów (odczyt z dnia 21.11.2019)