Co do zasady od usług gastronomicznych i hotelarskich podatnik nie ma prawa do odliczenia podatku VAT. Istnieją jednak pewne wyjątki, które pozwolą właścicielowi firmy na uwzględnienie całej kwoty podatku w rejestrze zakupu VAT. Dzieje się tak w przypadku usług złożonych (kompleksowych). Sprawdź, kiedy faktura za hotel lub restaurację pozwala na odliczenie VAT.

Faktura za hotel lub restaurację - kiedy nie odliczysz VAT-u?

Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT odliczenie podatku od towarów i usług nie przysługuje w przypadku faktur za hotel i gastronomię.

Obniżenia kwoty lub zwrotu różnicy podatku należnego nie stosuje się do nabywanych przez podatnika: (...)

4) usług noclegowych i gastronomicznych, z wyjątkiem:

- (uchylony)

- nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób,

- usług noclegowych nabywanych w celu ich odprzedaży, opodatkowanych u tego podatnika na podstawie art. 8 ust. 2a.

W takiej sytuacji podatek VAT naliczony nie pomniejsza podatku należnego. Przedsiębiorca powinien ująć wystawione faktury za usługi noclegowe lub gastronomiczne (w kwocie brutto) w kosztach uzyskania przychodu. Przy czym, aby prawidłowo je zaklasyfikować, warto sięgnąć do Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Wyjątkiem jest sytuacja gdy nabywane usługi noclegowe podlegają refakturowaniu. W takim przypadku możliwe jest odliczenie VAT od zakupionej usługi.

Przykład 1.

Przedsiębiorca, wyjeżdżając w delegację, wykupił dla siebie nocleg w hotelu. Jak powinien zaksięgować fakturę w ewidencji księgowej?

Otrzymana faktura za hotel powinna być zaksięgowana w kwocie brutto, ponieważ w takiej sytuacji nie przysługuje mu odliczenie podatku VAT.

Usługi kompleksowe podstawą do odliczenia VAT

W przypadku, gdy usługa gastronomiczna lub noclegowa jest nierozerwalnie związana ze świadczoną przez przedsiębiorcę inną usługą (np. szkoleniową), a na fakturze widnieje jedynie “usługa konferencyjna” lub “usługa szkoleniowa”, odliczenie podatku VAT jest możliwe. Ważny jest cel świadczenia - jeśli usługa hotelowa lub gastronomiczna ma jedynie charakter pomocniczy wobec głównej usługi - nie ma problemu z odliczeniem.

Przykład 2.

Firma organizuje 5-dniowe szkolenie, które obejmuje również nocleg oraz posiłek dla uczestników. Całość stanowi kompleksową usługę, na fakturze widnieje napis “usługa szkoleniowa”, dlatego właściciel firmy będzie mógł odliczyć VAT od takiej faktury.

Warto pamiętać, że po uznaniu usługi za świadczenie kompleksowe opodatkowuje się ją stawką VAT odpowiednią dla usługi kompleksowej. Świadczenia pomocnicze podlegają pod stawkę świadczenia głównego.

Uwagi wymaga również odróżnienie usług noclegowych od najmu (leasingu) nieruchomości. W przypadku wydatków związanych z najmem przedsiębiorca ma prawo do pełnego odliczenia VAT. Dlatego też jeżeli firma często wysyła swoich pracowników do innego miasta, warto rozważyć możliwość wynajęcia/wzięcia w leasing odpowiedniego lokalu - może się to okazać bardzo korzystne pod względem podatkowym.

Faktura za hotel lub usługi gastronomiczne w systemie wFirma.pl

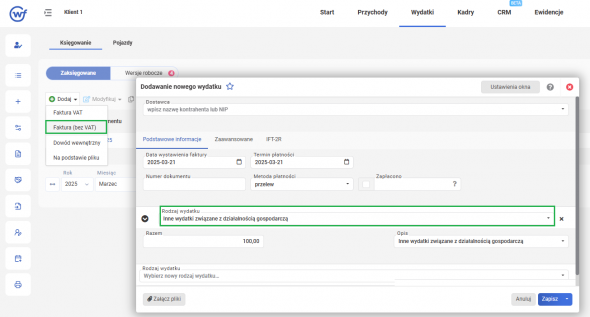

Faktura za hotel lub usługi gastronomiczne w sytuacji, gdy nie przysługuje odliczenie podatku VAT, ujmowana jest w systemie wFirma.pl według schematu WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT) » INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. Wartość brutto z faktury należy wpisać w polu RAZEM. W przypadku podatników prowadzących KPiR wydatek zostanie wykazany w kolumnie 13 - Pozostałe wydatki.