Obecnie na sukces przedsiębiorstwa składa się wiele czynników, jednym z nich jest postrzeganie firmy przez otoczenie. Ocenie podlega nie tylko jakość oferowanych towarów czy usług, lecz także postawa w stosunku do środowiska czy dbałości o wygląd użytkowanych nieruchomości. Coraz więcej firm dba o to, by jak najlepiej prezentować się wizualnie. Czy zakupiona w tym celu kosiarka może stanowić koszt uzyskania przychodu? Zachęcamy do lektury, odpowiedź na to pytanie w naszym artykule.

Koszty uzyskania przychodu

Zgodnie z art. 22 ustawy o podatku dochodowym od osób fizycznych koszty uzyskania przychodu to koszty poniesione w celu zachowania lub zabezpieczenia źródła przychodu lub w celu osiągnięcia przychodów. Ustawa nie określa jednoznacznie, co może zostać uznane za koszt uzyskania przychodu, a wynika to z nieograniczoności zdarzeń gospodarczych. W związku z niejednoznacznością terminu “koszt uzyskania przychodu” należy każdy wydatek rozpatrywać indywidualnie, ponieważ w jednym przypadku dany wydatek będzie stanowił koszt uzyskania przychodu, a w innym nie.

Wydatki na założenie i pielęgnowanie zieleni

Wydatki poniesione na zagospodarowanie terenów wokół firmy, takie jak nasadzenie trawy, drzew, kwiatów czy krzewów pozostają w związku z osiąganymi przez podatnika przychodami. Warto podkreślić, że są one związane w sposób pośredni z prowadzoną działalnością i nie da się jednoznacznie określić wielkości przychodów, które zostały dzięki nim osiągnięte. Estetyczne i zadbane wnętrze oraz otoczenie firmy ma znaczący wpływ na jej pozytywne postrzeganie przez potencjalnych klientów. Może mieć to przełożenie na zwiększenie liczby zawieranych kontraktów. W związku z tym należy uznać, że wydatki te spełniają przesłanki, by być uznanymi za koszty uzyskania przychodu.

Kosiarka jako koszt uzyskania przychodu

Naczelnik Urzędu Skarbowego w Kętrzynie w Interpretacji indywidualnej o sygnaturze US.III/415-61/05 z dnia 23 stycznia 2006 roku w odpowiedzi na zapytanie odnośnie słuszności zakwalifikowania wydatków na zakup kosiarki jako kosztu uzyskania przychodu potwierdził, że wydatek ten został słusznie zakwalifikowany. Zapytanie dotyczyło słuszności uznania wydatku na zakup kosiarki w celu utrzymania estetycznego wyglądu terenu wokół wynajmowanego pawilonu.

W związku z powyższym, jeśli siedziba firmy ma teren zielony wokół budynku, w celu utrzymania dobrego wizerunku firmy można zakupić kosiarkę, którą zaliczy się do kosztów uzyskania przychodów.

Kosiarka a wydatki na paliwo

Istnieje możliwość odliczenia 100% podatku VAT z faktur za zakupione paliwo do kosiarki wykorzystywanej w działalności gospodarczej. Zgodnie z art. 86 ust. 1 ustawy o VAT, odliczenia VAT można dokonać w zakresie w jakim towar czy usługa są wykorzystywane w działalności opodatkowanej. Jeśli więc kosiarka jest wykorzystywana w działalności gospodarczej, podatnikowi od zakupu paliwa przysługuje odliczenie podatku VAT w pełnej wysokości.

Grupowanie KŚT

Kosiarkę należy zakwalifikować do grupy 592 KŚT, związane jest to z przyznaniem kosiarkom w grupowaniu PKWiU 28.30.40.0, który obejmuje urządzenia do pielęgnacji trawników, terenów sportowych oraz parków. Grupowanie PKWiU jest powiązane z grupowaniem KŚT o symbolu 592, które obejmuje maszyny oraz narzędzia pielęgnacyjne.

Amortyzacja kosiarki

Kosiarka czy traktorek do koszenia trawy użytkowany w przedsiębiorstwie dłużej niż rok może zostać wpisany do ewidencji jako środek trwały. Jeśli wartość urządzenia nie przekracza 10 000 zł może zostać dokonana jednorazowa amortyzacja lub też wydatek może zostać uznany za zwykły koszt.

W przypadku, gdy wartość urządzenia będzie wyższa niż 10 000 zł, konieczne jest dokonywanie odpisów amortyzacyjnych. Kosiarkę należy amortyzować według 14% stawki amortyzacyjnej, wynika to z faktu, że urządzenie będzie wykorzystywane sezonowo. Odpisy powinny być dokonywane wyłącznie w okresach użytkowania kosiarki. Wysokość odpisów amortyzacyjnych można dokonywać na dwa sposoby:

podział rocznej kwoty odpisu amortyzacyjnego przez liczbę miesięcy w sezonie kiedy kosiarka będzie użytkowana,

podział rocznej kwoty odpisu amortyzacyjnego przez 12 miesięcy w roku.

Pierwsza metoda pozwala na szybką amortyzację, druga daje możliwość wydłużenia okresu amortyzacji. W obu przypadkach odpisy amortyzacyjne mogą być zaliczane do kosztów uzyskania przychodów wyłącznie w miesiącach użytkowania kosiarki do celów działalności gospodarczej.

Przykład 1.

W lipcu została zakupiona kosiarka do koszenia trawy wokół budynku, w którym prowadzona jest działalność gospodarcza i została wprowadzona do ewidencji środków trwałych. Kosiarka będzie używana od lipca do października. co daje 4 miesiące w roku. Wartość początkowa wynosiła 12 000 zł. Podatnik za 4 miesiące: lipiec, sierpień, wrzesień i październik może dokonać odpisów amortyzacyjnych i zaliczyć je w koszty w wysokości

12 000 x 14% = 1 680 zł; 1 680 / 4 miesiące = 420 zł

12 000 x 14% = 1 680 zł; 1 680 / 12 miesięcy = 140 zł

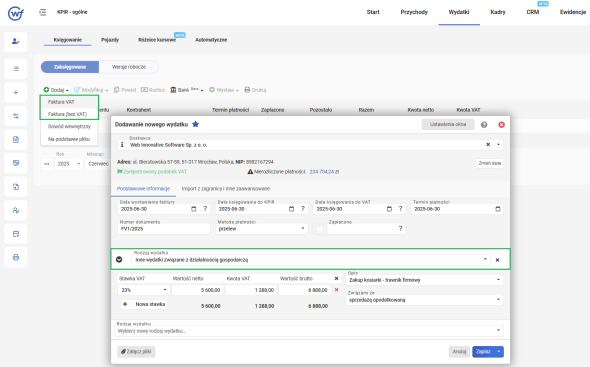

Księgowanie niskocennego majątku - kosiarki w systemie wFirma

W systemie wFirma.pl aby zaksięgować poniesiony wydatek na zakup kosiarki bezpośrednio w kosztach należy przejść do zakładki WYDATKI» KSIĘGOWANIE» Faktura VAT/Faktura (bez VAT). Następnie w wyświetlonym oknie należy wypełnić wymagane pola, zgodnie z otrzymanym dokumentem zakupu m.in dane kontrahenta, datę wystawienia oraz termin płatności. Ponadto w wyświetlonym oknie należy również wybrać odpowiedni rodzaj wydatku np. INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ, dzięki czemu system automatycznie ujmie poniesiony koszt w KPiR w odpowiedniej kolumnie.