Znajomość języków obcych to zdecydowany atut przedsiębiorcy i większa możliwość odniesienia sukcesu przy negocjacjach z zagranicznym partnerem. Z tego typu szkolenia może również skorzystać pracownik, aby efektywniej wykonywać polecone mu obowiązki. Czy fakturę za kurs języka obcego można zaliczyć do kosztów uzyskania przychodów? Tak, ale należy mieć na uwadze, że warunkiem wliczenia usługi w koszt jest jej związek z prowadzoną działalnością gospodarczą.

Kurs języka obcego dla pracownika jako koszt uzyskania przychodu

Według ustawy o podatku od osób fizycznych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. Zgodnie z tym przepisem koszt kursu językowego, który chce odbyć pracownik, aby uzyskać umiejętności potrzebne na swoim stanowisku pracy, co do zasady przedsiębiorca może zaliczyć do kosztów uzyskania przychodu. Co do zasady - bowiem znajomość języka obcego powinna mieć związek z profilem przedsiębiorstwa, jak również z zakresem obowiązków pracownika.

Mówi o tym przepis art. 17 Kodeksu pracy, który wskazuje, że pracodawca jest zobowiązany ułatwić pracownikom podnoszenie kwalifikacji zawodowych. Natomiast art. 1031 § 1 mówi, że przez podnoszenie kwalifikacji zawodowych rozumie się zdobywanie lub uzupełnianie wiedzy i umiejętności przez pracownika, z inicjatywy pracodawcy albo za jego zgodą.

Warto pamiętać o tym, że koszt poniesiony na dokształcanie i podnoszenie kwalifikacji pracownika musi przyczynić się do osiągnięcia przez przedsiębiorcę wyższych przychodów.

Kurs języka obcego dla zleceniobiorcy

Można zaliczyć do kosztów uzyskania przychodów wydatek na kurs języka obcego dla zleceniobiorcy, w momencie gdy strony umieszczą w umowie zlecenie postanowienie o jego sfinansowaniu przez zleceniodawcę. W treści umowy należy zawrzeć informację, że znajomość danego języka obcego jest niezbędna do wykonywania przez niego zlecenia.

Kurs języka obcego dla przedsiębiorcy

W przypadku przedsiębiorcy, wydatki na kurs języka obcego nie zawsze zostaną zaliczone do kosztów uzyskanych przychodów. Organy podatkowe konsekwentnie sprawdzają, czy poniesione przez przedsiębiorcę wydatki mogły obciążyć koszty firmowe. Dlatego też właściciel firmy powinien być w stanie wskazać cel wydatku i jego związek z powadzoną działalnością.

Przed zdecydowaniem się na wliczenie opłaty za kurs językowy do kosztów uzyskania przychodów należy przemyśleć dwie kwestie:

Czy poniesiony wydatek można uznać za związany z podnoszeniem kwalifikacji zawodowych, zdobywaniem wiedzy i umiejętności potrzebnych oraz niezbędnych w prowadzeniu działalności gospodarczej?

Czy poniesiony wydatek ma charakter jedynie osobisty, z racji tego, że służy tylko podnoszeniu ogólnego poziomu wiedzy i wykształcenia niezwiązanego z działalnością gospodarczą?

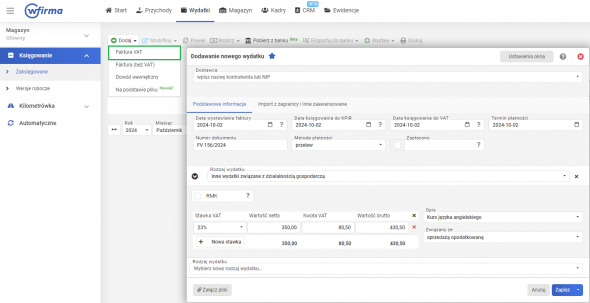

Jak zaksięgować fakturę za kurs języka obcego?

W celu zaksięgowania w systemie wfirma.pl faktury za zakup kursu językowego należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT)/ FAKTURA VAT » INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. W wyświetlonym oknie należy uzupełnić wszystkie wymagane pola na podstawie dokumentu zakupu.

Tak zaksięgowana faktura zostanie ujęta w kolumnie 13 KPiR - Pozostałe wydatki oraz w przypadku faktury VAT w rejestrze VAT zakupów.