W celu zmniejszenia ilości oszustw podatkowych, od dnia 1 stycznia 2020 roku zmianie uległy przepisy dotyczące wystawiania faktur do paragonów. Od teraz wystawiona przez przedsiębiorcę faktura do paragonu, może wystąpić tylko w przypadku, kiedy na paragonie widnieje NIP nabywcy. Bez nr NIP, pomimo żądań klienta, przedsiębiorca dokonujący sprzedaży nie może wystawić faktury do paragonu.

Najczęściej do wystawiania faktur do paragonu dochodzi w sytuacji kiedy przedsiębiorca dokona ewidencji sprzedaży za pomocą kasy fiskalnej, a drugą stroną transakcji jest podmiot prowadzący działalność gospodarczą (o czym sprzedawca nie wiedział w momencie wystawiania paragonu).

W art. 106i ust. 6 ustawy o VAT zawarto informację o tym do kiedy podatnik ma obowiązek wystawić fakturę na żądanie klienta. Następuje to w terminie:

- do 15. dnia kolejnego miesiąca - jeżeli klient żąda faktury przed upływem końca miesiąca, w którym wykonano usługę lub otrzymano zapłatę,

- nie później niż 15. dnia od dnia zgłoszenia żądania - jeżeli klient zażądał wystawienia faktury po upływie miesiąca, w którym dostarczono towar, wykonano usługę bądź dokonano zapłaty.

Wystawiona faktura do paragonu bez NIP - konsekwencje

W przypadku kiedy przedsiębiorca nie zastosuje się do obowiązujących od nowego roku przepisów i zostanie wystawiona przez niego faktura do paragonu,który nie posiada NIP, to zostanie ukarany 100% sankcją. Wysokość wspomnianej sankcji to 100% podatku VAT należnego wykazanego na wystawionej przez przedsiębiorcę fakturze.

Dlaczego wprowadzono obowiązek umieszczania NIP nabywcy na paragonie?

Obowiązek wystawiania NIP na paragonie jest powiązany z licznymi nadużyciami występującymi w obrocie gospodarczym w zakresie wystawiania faktur. Takie rozwiązanie ma zapobiec występującej w przeszłości sytuacji, kiedy to przedsiębiorcy w celu obniżenia wysokości podatku PIT i VAT, na podstawie zebranych od znajomych podmiotów paragonów, zwracali się do firmy z żądaniem wystawienia faktury do paragonu, potwierdzającego transakcje której wcale nie dokonali. Najczęściej takie sytuacje miały miejsce w branży paliwowej oraz budowlanej (zakup materiałów budowlanych). Wprowadzone zmiany mają na celu uszczelnienie systemu podatkowego oraz wyeliminowanie celowego zaniżania zobowiązań podatkowych przez nabywców.

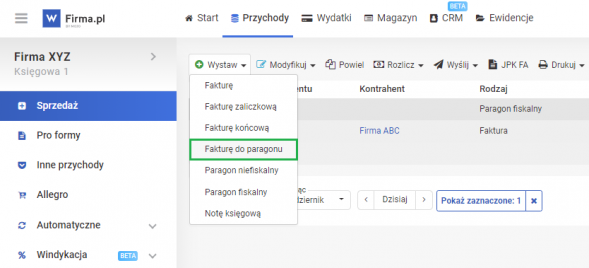

Wystawienie faktury do paragonu w systemie wfirma.pl

Faktura do paragonu jest wystawiana w systemie wfirma.pl poprzez zakładkę PRZYCHODY » SPRZEDAŻ, gdzie po wcześniejszym zaznaczeniu konkretnego paragonu z górnego menu wybiera opcję WYSTAW » FAKTURĘ DO PARAGONU. Wszystkie dane zostaną automatycznie uzupełnione, a w przypadku braku na paragonie numeru NIP zostanie wyświetlony komunikat ostrzegający czym grozi od 1 stycznia 2020 roku wystawienie takiej faktury.