Przedsiębiorca zatrudniający pracowników w ramach umowy o pracę oraz umów cywilnoprawnych, tj. np. umów zlecenie ma obowiązek wypłacać wynagrodzenia w ustawowym terminie. Zdarza się jednak, że tak się nie dzieje. Co wówczas z kosztem uzyskania przychodu z tytułu tego wynagrodzenia? Czy składki społeczne finansowane przez płatnika z wynagrodzenia wypłacone po terminie będą stanowić koszt?

Terminy wypłaty wynagrodzeń

W Polsce terminy wypłaty wynagrodzeń są regulowane przepisami prawa pracy, a konkretnie Kodeksem pracy (kp). Zgodnie z art. 85:

§ 1. Wypłaty wynagrodzenia za pracę dokonuje się co najmniej raz w miesiącu, w stałym i ustalonym z góry terminie.

§ 2. Wynagrodzenie za pracę płatne raz w miesiącu wypłaca się z dołu, niezwłocznie po ustaleniu jego pełnej wysokości, nie później jednak niż w ciągu pierwszych 10 dni następnego miesiąca kalendarzowego.

W przypadku umów cywilnoprawnych tutaj również istnieje swego rodzaju gwarancja, że wykonujący czynności otrzyma pieniądze na czas. Jeśli umowa zlecenia jest zawarta na dłuższy okres niż miesiąc, zleceniobiorca musi otrzymać wynagrodzenie co najmniej raz w miesiącu. Ponadto obowiązuje minimalna stawka godzinowa dla zleceniobiorców.

Zwykle firmy dokonują wypłaty wynagrodzenia:

- w miesiącu, za który wynagrodzenie jest należne, np. wynagrodzenie za lipiec 2024 roku wypłacane jest w ostatnim dniu lipca, tj. 31;

- do 10 dnia miesiąca następującego po miesiącu, za który należne jest wynagrodzenie, np. wynagrodzenie za lipiec 2024 roku wypłacane jest w terminie nieprzekraczającym 10 sierpnia.

Istotny jest również fakt, że jeśli ustalony dzień wypłaty wynagrodzenia jest dniem wolnym od pracy, to wynagrodzenie pracodawca ma obowiązek wypłacić w dniu poprzedzającym – wskazuje na to art. 85 § 3 kp.

Okres deklaracji ZUS, w której należy wykazać składki z umów o pracę i zlecenia

Moment wypłaty wynagrodzenia jest powiązany z okresem deklaracji rozliczeniowej ZUS, w której wykazuje się składki z umów o pracę i zlecenia.

Przykład 1.

Pan Dariusz wypłacił wynagrodzenia z tytułu umowy o pracę i zlecenia za lipiec 2024 roku 31 lipca. W jakiej deklaracji DRA/RCA powinien wykazać składki za pracowników?

Składki z tytułu tych wynagrodzeń zostaną ujęte w deklaracji ZUS DRA za lipiec 2024 roku, dla której termin zapłaty przypada do 20 sierpnia 2024 roku, wypłata wynagrodzenia nastąpiła bowiem w lipcu.

Przykład 2.

Pani Mariola wypłaciła wynagrodzenia z tytułu umowy o pracę za lipiec 2024 roku 10 sierpnia. W jakiej deklaracji DRA/RCA powinna wykazać składki za pracowników?

Składki z tytułu tych wynagrodzeń zostaną ujęte w deklaracji ZUS DRA za sierpień 2024 roku, dla której termin zapłaty przypada do 20 września 2024 roku, wypłata nastąpiła bowiem w sierpniu.

Składki społeczne finansowane przez płatnika – moment powstania kosztu

Moment powstania kosztu podatkowego dla składek społecznych finansowanych przez płatnika, czyli przedsiębiorcę jest różny, w zależności od tego, czy dotyczą one umów o pracę, czy umów zlecenia.

Umowy o pracę

W przypadku umów o pracę, jak wskazuje art. 22 ust. 6bb ustawy o PIT, składki społeczne finansowane przez płatnika stanowią koszt podatkowy w miesiącu, za który należne jest wynagrodzenie, pod warunkiem zapłaty ich w terminie. Mowa tu o miesiącu, za który wynagrodzenie jest należne – bez znaczenia, kiedy przypada moment jego wypłaty.

Składki z tytułu należności, o których mowa w ust. 6ba, określone w Ustawie z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, z zastrzeżeniem art. 23 ust. 1 pkt 37, stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów. W przypadku uchybienia temu terminowi do składek tych stosuje się art. 23 ust. 1 pkt 55a i ust. 3d.

Ustawodawca zgodnie ze wskazanym przepisem umożliwia zatem ujęcie w kosztach – na zasadzie memoriału – składek społecznych finansowanych przez płatnika z umów o pracę, pod warunkiem że na moment ujęcia ich w kosztach przedsiębiorca zobowiąże się je opłacić w terminie.

W tym zakresie swoje stanowisko przedstawiło również Ministerstwo Finansów w 2023 roku, odpowiadając na interpelację poselską nr 38286: „[…] Memoriałowy sposób zaliczania do kosztów uzyskania przychodów składek na ubezpieczenia społeczne od wynagrodzeń pracowniczych, w części finansowanej przez płatnika składek, jest warunkowany ich opłaceniem w terminie określonym w odrębnych przepisach. W przypadku, gdy składki te nie zostały opłacone w terminie, nie mogą stanowić kosztów uzyskania przychodów w miesiącu, za który wynagrodzenie, którego składki te dotyczą, jest należne. W konsekwencji podatnik, który na zasadzie memoriału, zaliczył do kosztów uzyskania przychodów nieopłacone w terminie składki na ubezpieczenia społeczne, dokonuje »wstecz« korekty kosztów związanych z tymi składkami, tj. koryguje koszty miesiąca, w którym zaliczył, na zasadzie memoriału, składki do kosztów podatkowych. Składki te będą stanowiły koszty uzyskania przychodów w miesiącu, w którym zostaną zapłacone”.

Przykład 3.

Pan Dariusz wypłacił wynagrodzenia z tytułu umowy o pracę za lipiec 2024 roku 31 lipca. Składki z ich tytułu zostaną ujęte w deklaracji ZUS DRA za lipiec 2024 roku, dla której termin zapłaty przypada do 20 sierpnia 2024 roku. Na moment generowania listy płac pan Dariusz zobowiązał się terminowo opłacić składki. W jakim miesiącu może zatem ująć w kosztach składki społeczne w części finansowanej przez płatnika?

Jako że pan Dariusz zobowiązuje się do terminowej zapłaty składek, ma prawo ująć w kosztach uzyskania przychodów wspomniane składki w lipcu 2024 roku, czyli w miesiącu, za który należne jest wynagrodzenie.

Przykład 4.

Pani Mariola wypłaciła wynagrodzenia z tytułu umowy o pracę za lipiec 2024 roku 10 sierpnia. Składki z ich tytułu zostaną ujęte w deklaracji ZUS DRA za sierpień 2024 roku, dla której termin zapłaty przypada do 20 września 2024 roku. Na moment generowania listy płac pani Mariola zobowiązała się terminowo opłacić składki. W jakim miesiącu może zatem ująć w kosztach składki społeczne w części finansowanej przez płatnika?

Jako że pani Mariola zobowiązuje się do terminowej zapłaty składek, ma prawo ująć w kosztach uzyskania przychodów wspomniane składki w lipcu 2024 roku, czyli w miesiącu, za który należne jest wynagrodzenie.

Umowy zlecenie

Składki społeczne finansowane przez płatnika z umów zlecenie stanowią koszt podatkowy w momencie ich faktycznej zapłaty. Zatem zasady te są zupełnie odrębne niż w przypadku umów o pracę.

Mimo że ustawa o PIT nie wskazuje wprost, kiedy składki te mogą stanowić koszt podatkowy, można odnieść się do art. 23 ust. 1 pkt 55a.

Nie uważa się za koszty uzyskania przychodów:

55a) nieopłaconych do Zakładu Ubezpieczeń Społecznych składek, z zastrzeżeniem pkt 37 oraz art. 22 ust. 6bb, określonych w Ustawie z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek.

Zatem dopiero w momencie, w którym składki zostaną opłacone, mogą one zostać ujęte w kosztach.

Przykład 5.

Pani Beata wypłaciła wynagrodzenia z umów zlecenie 31 lipca 2024 roku. Składki z ich tytułu zostaną ujęte w deklaracji ZUS DRA za lipiec 2024 roku, dla której termin zapłaty przypada 20 sierpnia 2024 roku. Pani Beata opłaciła je 15 sierpnia 2024 roku. Kiedy może ująć w kosztach składki społeczne finansowane przez siebie jako pracodawcę z tych umów?

Opłacone składki społeczne finansowane przez płatnika z umów zlecenia stanowią koszt podatkowy w momencie ich zapłaty, a więc pani Beata wykazuje je w kosztach z datą 15 sierpnia 2024 roku.

Przykład 6.

Pani Maria wypłaciła wynagrodzenia z umów zlecenie 10 sierpnia 2024 roku. Składki z ich tytułu zostaną ujęte w deklaracji ZUS DRA za sierpień 2024 roku, dla której termin zapłaty przypada 20 września 2024 roku. Pani Maria opłaciła je 10 września 2024 roku. Kiedy może ująć w kosztach składki społeczne finansowane przez siebie jako pracodawcę z tych umów?

Opłacone składki społeczne finansowane przez płatnika z umów zlecenia stanowią koszt podatkowy w momencie ich zapłaty, a więc pani Maria wykazuje je w kosztach z datą 10 września 2024 roku.

Składki społeczne finansowane przez płatnika z wynagrodzenia wypłaconego po terminie – omówienie na przykładach

Rozliczenie w kosztach składek społecznych finansowanych przez płatnika z wynagrodzeń wypłaconych po terminie może budzić wątpliwości. Aby zrobić to prawidłowo, należy wziąć pod uwagę poniższe kwestie:

- rodzaj umowy, której składki dotyczą;

- miesiąc, za jaki należne jest wynagrodzenie;

- rzeczywista data wypłaty wynagrodzenia;

- okres deklaracji, w której należy wykazać składki za pracowników;

- termin zapłaty składek.

Umowy o pracę

Tak, jak zostało wspomniane, składki społeczne finansowane przez płatnika można ująć w kosztach na zasadzie memoriału w miesiącu, za który należne jest wynagrodzenie, pod warunkiem że zostaną opłacone w terminie.

Jako że o okresie deklaracji, w której należy wykazać składki, decyduje termin wypłaty wynagrodzenia, wiążący będzie termin zapłaty składek z tej deklaracji, w której przedsiębiorca ma obowiązek je wykazać.

Na poniższych przykładach omówimy moment ujęcia kosztów z tytułu składek społecznych finansowanych przez płatnika z umów o pracę.

Przykład 7.

Pan Mariusz wypłacił wynagrodzenia z tytułu umowy o pracę za lipiec 2024 roku 15 września. Opłaca składki terminowo. W jakiej deklaracji ZUS DRA ma obowiązek wykazać składki za pracowników? Na kiedy przypada termin ich zapłaty? W jakim momencie może ująć je w kosztach?

Składki z tej umowy należy wykazać w deklaracji ZUS DRA za wrzesień, w tym miesiącu nastąpiła bowiem wypłata wynagrodzenia. Termin zapłaty składek z tej deklaracji przypada na 21 października 2024 roku. Zatem jeśli pan Mariusz terminowo opłaca składki, to może je ująć w miesiącu, za który należne jest wynagrodzenie.

Przykład 8.

Pan Jan wypłacił wynagrodzenia z tytułu umowy o pracę za lipiec 2024 roku 15 września. W jakiej deklaracji ZUS DRA ma obowiązek wykazać składki za pracowników? Na kiedy przypada termin ich zapłaty? W jakim momencie może ująć je w kosztach, jeśli zostaną opłacone 5 dni po ustawowym terminie ich zapłaty?

Składki z tej umowy należy wykazać w deklaracji ZUS DRA za wrzesień, w tym miesiącu nastąpiła bowiem wypłata wynagrodzenia. Termin zapłaty składek z tej deklaracji przypada na 21 października 2024 roku. Zatem jeśli pan Jan zapłaci 5 dni po terminie, czyli 26 października 2024 roku, to będą one kosztem dopiero w dacie zapłaty.

Rozpatrzmy w zakresie tego przykładu jeszcze dwa przypadki:

Jak należy postąpić, jeśli Pan Jan ujął składki pracownicze w kosztach w lipcu 2024 roku, czyli w miesiącu, za który wypłacane było wynagrodzenia, a składki opłacił po terminie wynikającym z deklaracji ZUS DRA?

Jako że pan Jan opłacił składki po terminie, to nie miał prawa ich ująć w kosztach w lipcu 2024 roku. W tym przypadku ma on obowiązek:

- wyksięgowania składek pracowniczych z lipca 2024 roku;

- zaksięgowania składek pracowniczych w kosztach w dacie faktycznej zapłaty;

- przeliczenia zaliczki na podatek dochodowy za lipiec 2024 roku, a jeśli wyjdzie dopłata do podatku, to należy ją uregulować wraz z odsetkami od zaległości podatkowych (odsetki podatkowe podlegają wpłacie, jeśli są wyższe niż 8,70 zł);

- korekty deklaracji ZUS DRA za sierpień 2024 roku (dochód z lipca stanowi bowiem podstawę wyliczenia składki zdrowotnej w deklaracji sierpniowej).

Jak należy postąpić, jeśli Pan Jan nie ujął składek w kosztach w lipcu 2024 roku, czyli w miesiącu, za który wypłacane było wynagrodzenia, a składki opłacił w terminie wynikającym z deklaracji ZUS DRA?

Jako że pan Jan opłacił składki w terminie, to ma prawo ująć je w kosztach w lipcu 2024 roku. W tym przypadku może zaksięgować składki pracowniczych w koszty w lipcu 2024 roku, czyli w miesiącu, za który należne jest wynagrodzenie (lub w jednym z kolejnych miesięcy w ograniczeniu do końca roku podatkowego, w którym składki opłacono).

W zakresie korekty zobowiązań podatkowych, jeśli ma miejsce doksięgowanie kosztu, to nie ma obowiązku przeliczania zaliczki czy korekty deklaracji ZUS DRA, wartości te bowiem zostaną rozliczone w rocznych rozliczeniach tych zobowiązań.

Umowy zlecenie

W przypadku wynagrodzeń z umów zlecenia składki stanowią koszt w miesiącu, w którym zostaną opłacone. Zatem należy zwrócić uwagę na miesiąc wypłaty wynagrodzenia, bo on decyduje w deklaracji o tym, za jaki okres będą wykazane składki pracownicze, z kolei okres deklaracji wskazuje termin zapłaty tych składek.

Przykład 9.

Pan Michał wypłacił wynagrodzenia z tytułu umowy zlecenie za lipiec 2024 roku 15 września. Opłaca składki terminowo, zawsze do 15. dnia miesiąca. W jakiej deklaracji ZUS DRA ma obowiązek wykazać składki za pracowników? Na kiedy przypada termin ich zapłaty? W jakim momencie pan Michał może ująć w kosztach te składki?

Składki z tej umowy należy wykazać w deklaracji ZUS DRA za wrzesień, w tym miesiącu nastąpiła bowiem wypłata wynagrodzenia. Termin zapłaty składek z tej deklaracji przypada na 21 października 2024 roku. W kosztach składki za pracowników pan Michał księguje w dacie faktycznej ich zapłaty, czyli 15 października 2024 roku.

Przykład 10.

Pan Kajetan wypłacił wynagrodzenia z tytułu umowy zlecenie za lipiec 2024 roku 15 września. Opłaca składki po terminie – w tym przypadku 15 grudnia 2024 roku. W jakiej deklaracji ZUS DRA ma obowiązek wykazać składki za pracowników? Na kiedy przypada termin ich zapłaty? W jakim momencie może ująć je w kosztach?

Składki z tej umowy należy wykazać w deklaracji ZUS DRA za wrzesień, w tym miesiącu nastąpiła bowiem wypłata wynagrodzenia. Termin zapłaty składek z tej deklaracji przypada na 21 października 2024 roku. W kosztach składki za pracowników pan Kajetan księguje w dacie faktycznej ich zapłaty, czyli 15 grudnia 2024 roku.

Generowanie list płac w systemie wFirma

System wFirma umożliwia rozliczenia kadrowe, płacowe oraz w zakresie ubezpieczeń pracowników. W celu wygenerowania listy płac należy przejść do zakładki KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTĘ PŁAC z odpowiednim dopiskiem.

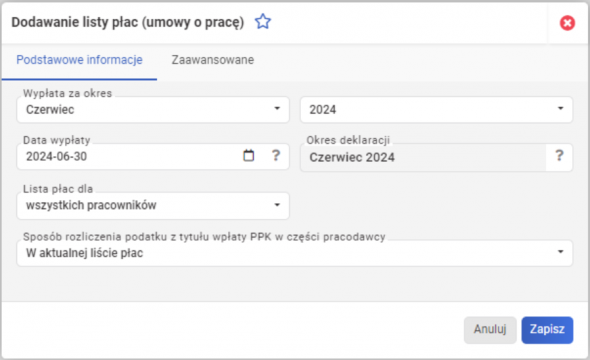

Następnie należy wskazać, za jaki miesiąc ma zostać wygenerowana lista płac oraz datę wypłaty. Na podstawie wskazanej daty wypłaty wynagrodzenia zostanie przyporządkowany okres deklaracji, w której zostaną wykazane składki naliczone od tych wynagrodzeń.

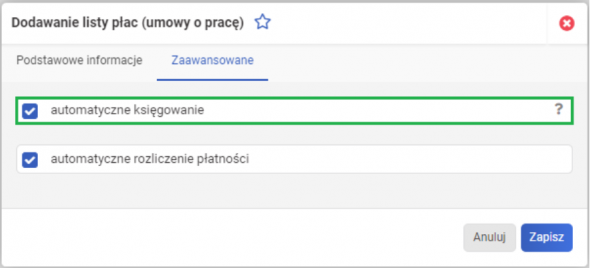

W przypadku umów o pracę domyślnie zaznaczona opcja automatycznego księgowania powoduje, że płatnik deklaruje się opłacić składki ZUS w terminie. Wówczas po kliknięciu ZAPISZ, w KPiR jako koszt zostaną wykazane następujące wpisy:

- wynagrodzenie pracowników w kwocie brutto,

- składki społeczne z umów o pracę w części finansowanej przez płatnika,

- składki FP i FGŚP z umów o pracę

– ujęte w dacie ostatniego dnia miesiąca, za który należne jest wynagrodzenie.

Z kolei w przypadku umów zlecenia, jeśli w systemie generowana jest deklaracja ZUS DRA, to po dodaniu do niej płatności składki społeczne finansowane przez płatnika z tych umów zostaną automatycznie zaksięgowane na podstawie DW w dacie zapłaty składek.