Prowadząc działalność gospodarczą, należy pamiętać o tym, że koszty transportu, czy też koszty wysyłki powinny być ewidencjonowane w księdze przychodów i rozchodów. Dowiedz się, jak w sposób prawidłowy zaksięgować koszty wysyłki w KPiR.

Zdarzenia gospodarcze w KPiR

KPiR jest narzędziem księgowym służącym do ewidencji przychodów i rozchodów. Oznacza to, że podatnik zapisuje w niej dokonaną sprzedaż, a także koszty poniesione w celu uzyskania przychodu, które są związane z prowadzoną działalnością. Wygląd i zawartość księgi są ściśle określone przez rozporządzenie Ministra Finansów. KPiR składa się zawsze z 17 kolumn:

- kolumna nr 1 – numer porządkowy operacji,

- kolumna nr 2 – data wykonania operacji,

- kolumna nr 3 – numer dowodu księgowego,

- kolumna nr 4 – nazwa kontrahenta,

- kolumna nr 5 – adres kontrahenta,

- kolumna nr 6 – opis operacji, np. „zakup towarów handlowych”,

- kolumna nr 7 – wartość przychodów ze sprzedaży towarów handlowych i usług,

- kolumna nr 8 – wszystkie pozostałe przychody, które są zaliczane do przychodów z pozarolniczej działalności gospodarczej, ale nie są przychodami ze sprzedaży towarów i usług, np. kary umowne,

- kolumna nr 9 – zsumowanie wartości przychodów (7 + 8)

- kolumna nr 10 – wpisy dotyczące zakupu materiałów podstawowych oraz towarów handlowych w cenie zakupu,

- kolumna nr 11 – koszty uboczne zakupu towarów i materiałów handlowych np. koszty transportu czy rozładunku,

- kolumna nr 12 – informacje o wynagrodzeniu dla pracowników podatnika w kwocie brutto,

- kolumna nr 13 – koszty związane z prowadzeniem działalności gospodarczej, które nie są związane z zakupem towarów handlowych, materiałów, kosztami ubocznymi zakupu oraz wynagrodzeniami pracowników, np. opłaty za czynsz,

- kolumna nr 14 – suma kosztów (12 + 13),

- kolumna nr 15 – kolumna wolna, w której można uzupełnić inne zaszłości gospodarcze (o ile występują),

- kolumna nr 16 – koszty BR, o których mowa w art. 26e ustawy o PIT,

- kolumna nr 17 – uwagi, dodatkowe informacje o prowadzonej działalności.

Praktyka pokazuje, że przedsiębiorcy mają problemy z właściwym zaklasyfikowaniem pozostałych kosztów uzyskania przychodów w księdze przychodów i rozchodów. Kłopotliwe jest odróżnienie kosztów ubocznych ściśle związanych z zakupem towarów i materiałów handlowych od pozostałych kosztów związanych z prowadzoną działalnością.

Koszty związane z zakupem towarów i materiałów handlowych w KPiR

Do kosztów ubocznych związanych z zakupem towarów handlowych i materiałów można zaliczyć przykładowo:

- koszty transportu,

- koszty załadunku i wyładunku,

- koszty przesyłki,

- koszty ubezpieczenia w drodze.

Te koszty księguje się zawsze w 11. kolumnie KPiR – Koszty uboczne zakupu.

Przykład 1.

Pan Jarosław dokonał zakupu części samochodowych, którymi będzie handlował w swoim sklepie. Na otrzymanej fakturze od kontrahenta widnieje pozycja „Koszty wysyłki”. Jak prawidłowo księguje się taką fakturę w KPiR?

Części samochodowe stanowią towary handlowe, dlatego księgujemy je w kolumnie 10 KPiR – Zakup towarów handlowych i materiałów, natomiast koszty wysyłki towarów ujmujemy w kolumnie 11, ponieważ stanowią koszty uboczne zakupu.

Pozostałe wydatki będące kosztami uzyskania przychodów umieszcza się w kolumnie 13. Są to np.:

- wydatki na media (czynsz, ogrzewanie, prąd),

- ubezpieczenie społeczne,

- wydatki związane z eksploatacją samochodu,

- amortyzacja środków trwałych,

- zakupione wyposażenie,

- wydatki związane z użytkowaniem pojazdu.

Przykład 2.

Pani Jolanta zakupiła artykuły biurowe do firmy, które nie są towarem do dalszej odsprzedaży. Paczkę dostarczył kurier. Sprzedawca umieścił na fakturze opłatę za usługę kurierską w kwocie 20 zł. Jak zaksięgować fakturę w księdze przychodów i rozchodów?

Fakturę za zakup towarów, które stanowią pozostałe wydatki przedsiębiorstwa, księgujemy w kolumnie 13 łącznie z opłatą za usługę kurierską.

Szczególnym przypadkiem jest sytuacja, gdzie za dokonaną transakcję otrzymujemy dwie osobne faktury – za zakup towarów oraz za usługę transportową.

Przykład 3.

Przedsiębiorca otrzymał dwie faktury za zakup artykułów spożywczych, którymi handluje. Jedna dotyczy artykułów na sprzedaż, natomiast druga – transportu. Jak ująć oba wydatki w KPiR?

W tej sytuacji przedsiębiorca księguje osobno obie faktury. Towary ujmuje w kolumnie 10 – zakup towarów handlowych i materiałów, a osobno fakturę za usługę transportową księguje do kolumny 11 – koszty uboczne zakupu.

Rozróżnienie kolumn 11 i 13 w księdze przychodów i rozchodów ma tutaj kluczowe znaczenie. Jak widać, obie kolumny służą księgowaniu kosztów pośrednich. Najłatwiej zapamiętać, że kolumna 11 jest zarezerwowana dla kosztów ściśle związanych z zakupem towarów handlowych i surowców przeznaczonych do produkcji, natomiast 13 to koszty umożliwiające prowadzenie działalności albo z niej wynikające.

Warto pamiętać, że wydatki rozlicza się na podstawie dokumentów księgowych, np. faktur. Przedsiębiorca musi być przygotowany na kontrolę tychże dokumentów.

Jeżeli księgę przychodów i rozchodów prowadzi biuro rachunkowe, zapisy dokonywane są na podstawie dowodów przekazywanych przez podatnika zgodnie z postanowieniami umowy, w czasie zapewniającym prawidłowe i terminowe rozliczenia z budżetem, lecz nie później niż do 20. dnia każdego miesiąca za miesiąc poprzedni. Dokumenty muszą zostać ujęte w porządku chronologicznym.

Jak zaksięgować fakturę za zakup towarów i koszty wysyłki?

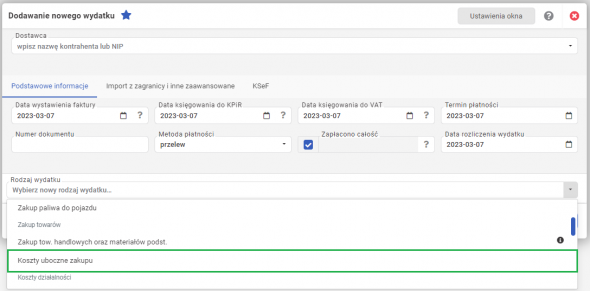

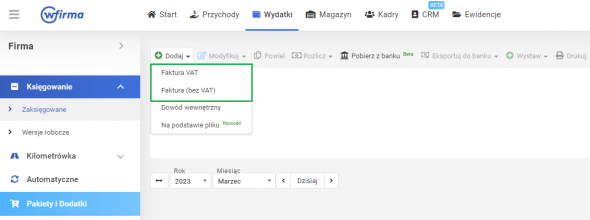

W systemie wfirma.pl fakturę za zakup towarów oraz materiałów z kosztami przesyłki zaksięgujemy poprzez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (BEZ VAT).

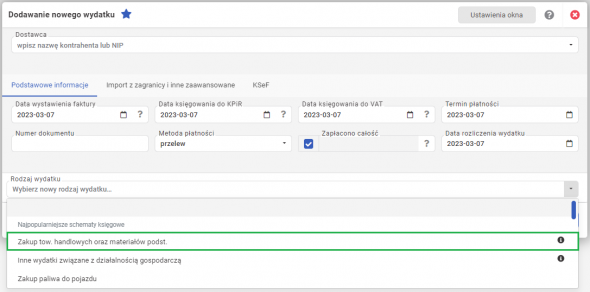

Jako rodzaj wydatku wybieramy ZAKUP TOWARÓW HANDLOWYCH ORAZ MATERIAŁÓW PODSTAWOWYCH. Uzupełniamy wartość netto zakupionych towarów. System automatycznie obliczy podatek VAT i wartość brutto.

Następnie wybieramy kolejny rodzaj wydatku KOSZTY UBOCZNE ZAKUPU, który obejmuje kwotę usługi wysyłki czy transportu.

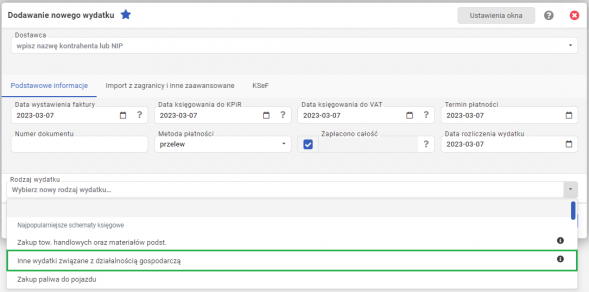

W przypadku księgowania pozostałych kosztów przedsiębiorstwa jako rodzaj wydatku wybieramy INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. Wydatek ten będzie obejmował kwotę zarówno zakupionych przedmiotów, jak i koszty transportu.

W ten sam sposób zaksięgujemy fakturę za samą usługę transportu.