Jedną z najprostszych form prowadzenia działalności jest jednoosobowa działalność gospodarcza. Rozpoczynając prowadzenie własnej firmy, należy dokonać wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej za pomocą wypełnionego formularza CEIDG-1. We wniosku podaje się m.in. dane osobowe przedsiębiorcy (w tym NIP i PESEL), nazwę firmy, kody PKD czy miejsce (lub miejsca) wykonywania działalności gospodarczej. Jak poszerzyć zakres świadczenia dotychczasowej działalności? Więcej niż jedna działalność osoby fizycznej – sprawdź, czy jest to możliwe!

Rozszerzenie działalności

W przypadku jednoosobowej działalności przedsiębiorca jest zawsze jedną firmą. Mając już nadany numer NIP, w momencie rozszerzenia profilu działalności gospodarczej nie ulega on zmianie.

Aby rozszerzyć profil działalności gospodarczej, należy tego dokonać poprzez dopisanie dodatkowych kodów PKD oznaczających te rodzaje działalności, o które chciałoby się poszerzyć aktywność przedsiębiorstwa. Rozszerzenia działalności oraz zmiany nazwy firmy należy dokonać na formularzu aktualizacyjnym CEIDG-1, który trzeba złożyć w urzędzie gminy.

Przykład 1.

Pan Rafał prowadzi firmę meblarską i takie też PKD widnieje w CEIDG. Ponieważ rozpoczął dodatkowo prowadzenie transportu osobowego, więcej niż jedna działalność osoby fizycznej zobowiązuje przedsiębiorcę do poszerzenia PKD i zaktualizowania danych w CEIDG.

- danych osobowych;

- dodatkowych określeń, które włączono do nazwy firmy;

- adresu do doręczeń oraz adresu stałego miejsca wykonywania działalności gospodarczej – jeżeli jest posiadane;

- innych danych kontaktowych, jeśli podało się je we wniosku o wpis do CEIDG;

- przedmiotu wykonywanej działalności – kody PKD.

Więcej niż jedna działalność osoby fizycznej

Jedna osoba fizyczna może mieć jedną działalność gospodarczą i w tym przypadku nazwą jest co do zasady imię i nazwisko przedsiębiorcy. Może mieć również nadany tylko jeden NIP – niezależnie od liczby wpisanych do ewidencji działalności. Funkcjonowanie przedsiębiorcy pod różnymi nazwami jest objęte tylko jednym wpisem do ewidencji. Nadanie tym działalnościom odmiennych nazw nie stanowi odrębnych firm tego samego przedsiębiorcy.

Można natomiast prowadzić działalność gospodarczą i w jej ramach wykonywać różne rodzaje aktywności – czyli rozszerzyć działalność gospodarczą. Wymyślone przez przedsiębiorcę określenia i frazy mogą być stosowane w sposób dowolny, pod warunkiem że będą zawierać jego imię i nazwisko. Ponadto muszą identyfikować świadczone usługi i nie mogą wprowadzać w błąd potencjalnego klienta.

Wątpliwość co do określenia nazwy sprzedawcy, jaka powinna znajdować się na fakturze VAT, wyjaśnia interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 11 lipca 2014 roku o sygnaturze IPPP2/443-433/14-2/DG, zgodnie z którą:

„Koniecznym jest jednak, by dane dotyczące podatnika podawane na fakturze były zgodne z danymi identyfikacyjnymi wykazanymi w zgłoszeniu identyfikacyjnym. Tym samym na fakturach wystawianych w związku z prowadzoną działalnością należy umieścić przede wszystkim imię i nazwisko Wnioskodawcy będącego osobą fizyczną. Używanie natomiast zamiennie, tj. w zależności, z którym działem firmy wykonywana czynność jest związana, pozostałych określeń wskazujących na przedmiot działalności przedsiębiorcy poprzez dodanie do imienia i nazwiska nazwy identyfikującej rodzaj działalności, zgodnie z dokonanym zgłoszeniem jest dozwolone i pozostaje bez wpływu na rozliczenie podatkowe”.

Więcej niż jedna działalność osoby fizycznej – załóż spółkę!

Innym rozwiązaniem rozdzielającym nowy pomysł od prowadzonej już działalności gospodarczej jest założenie spółki (najprostsza forma to spółka cywilna). Co ważne, tutaj nie ma żadnych ograniczeń – możliwe jest założenie dowolnej liczby spółek. W tym przypadku wystawiane faktury muszą dotyczyć działalności, w ramach której zostały wykonane. Nie można zatem zrealizować usługi/produktu jako firma 1, a sprzedawać przez firmę 2. W tej sytuacji wykonywane czynności należy rozgraniczać.

Przedsiębiorca prowadzący firmę w formie spółki cywilnej musi zgłosić tę informację za pomocą wniosku CEIDG-1. W przypadku kilku spółek należy podać w nim dane wszystkich, w których uczestniczy przedsiębiorca.

Jeśli chodzi o spółkę cywilną, w nazwie konieczne jest podawanie nazwisk wszystkich wspólników. Informacji o posiadaniu innych spółek niż cywilne, np. z o.o. czy akcyjnej, nie trzeba zgłaszać, aktualizując wpis do CEIDG.

Podsumowując, można sprzedawać pod dwoma nazwami, jeśli te zawierają imię i nazwisko przedsiębiorcy.

Więcej niż jedna działalność osoby fizycznej – jednoosobowa działalność gospodarcza i spółka

Przepisy nie zabraniają równoczesnego prowadzenia jednoosobowej działalności i przystąpienia do spółki cywilnej, spółki osobowej lub kapitałowej. Istotny jest natomiast sposób wyliczania zaliczki na podatek dochodowy.

Co do zasady przychody z jednoosobowej działalności i spółki cywilnej stanowią przychody z jednego źródła, jakim jest pozarolnicza działalność gospodarcza. W przypadku spółki cywilnej podatek należy rozliczać według formy opodatkowania przyjętej w działalności jednoosobowej.

Przykład 2.

Pani Basia prowadzi jednoosobową działalność gospodarczą, która opodatkowana jest podatkiem liniowym, oraz jest nowym wspólnikiem spółki cywilnej, której wspólnicy rozliczają się na zasadach ogólnych. Jak powinna być opodatkowana więcej niż jedna działalność osoby fizycznej?

Co do zasady przychody z działalności jednoosobowej i spółki cywilnej powinny zostać opodatkowane w taki sam sposób – podatkiem liniowym, ponieważ pani Basia rozlicza jednoosobową działalność w oparciu o podatek liniowy.

Przykład 3.

Pani Izabela prowadzi jednoosobową działalność gospodarczą, którą rozlicza w oparciu o zasady ogólne. Od tego roku jest również wspólnikiem spółki cywilnej opodatkowanej na podstawie ryczałtu od przychodów ewidencjonowanych. Jak powinna być opodatkowana więcej niż jedna działalność osoby fizycznej?

W takiej sytuacji dochody z jednoosobowej działalności gospodarczej pani Izabela może opodatkować na zasadach ogólnych (podatek liniowy lub skala podatkowa). Natomiast opodatkowanie dochodów uzyskanych ze spółki cywilnej w formie zryczałtowanego podatku dochodowego będzie możliwe wyłącznie wtedy, gdy wszyscy wspólnicy wybiorą tę formę opodatkowania.

Jak obliczyć zaliczkę na podatek dochodowy w systemie wFirma.pl, gdy prowadzona jest więcej niż jedna działalność osoby fizycznej?

Podatnicy osiągający dochody ze spółki cywilnej i działalności jednoosobowej mają obowiązek zapłaty jednej zaliczki na podatek dochodowy obliczony z obu tych działalności jednocześnie oraz sporządzić ZUS DRA uwzględniając jednoosobową działalność gospodarczą oraz spółkę.

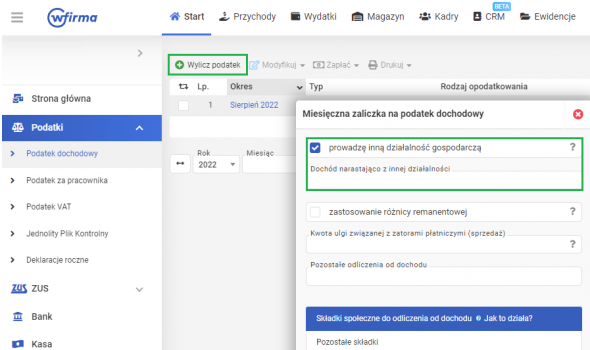

W celu wyliczenia zaliczki na podatek dochodowy w systemie wFirma.pl należy wejść w zakładkę START» PODATKI » PODATEK DOCHODOWY » WYLICZ PODATEK. W oknie wyliczania zaliczki na podatek zaznacza się opcję PROWADZĘ INNĄ DZIAŁALNOŚĆ GOSPODARCZĄ i wpisuje dochód uzyskany ze spółki cywilnej.

W systemie jest możliwość rozliczania składki zdrowotnej jeśli przedsiębiorca prowadzi kilka działalności gospodarczych, gdzie z każdej podlega ubezpieczeniu zdrowotnemu. Aby prawidłowo naliczyć wartość tej opłaty w pierwszej kolejności należy przejść do USTAWIENIA » PODATKI » ZUS » OGÓLNE i w polu UBEZPIECZENIE ZDROWOTNE wybrać z ilu tytułów opłacana jest składka zdrowotna. Jeżeli ubezpieczony prowadzi dwie działalności z których podlega ubezpieczeniu zdrowotnemu, to powinien wybrać DWIE FIRMY.

Po zapisaniu tych zmian podczas tworzenia deklaracji DRA pojawi się zakładka DANE Z KOLEJNEJ FIRMY, gdzie będzie możliwe wprowadzenie danych na cele wyliczenia składki zdrowotnej w ZUS DRA. Wpisuje się wyłącznie dane z dodatkowej działalności, dane księgowe wprowadzone w systemie zostaną z nimi automatycznie zsumowane.