Szybki rozwój tanich linii lotniczych spowodował, że przedsiębiorcy do odbycia podróży służbowej coraz częściej wybierają samolot. Jest to rozwiązanie wygodne, szybkie i, obecnie, stosunkowo tanie. W sytuacji, gdy zakup biletów lotniczych jest związany z prowadzoną działalnością, wówczas nie ma wątpliwości, że wydatek ten przedsiębiorca może zaliczyć do kosztów uzyskania przychodu. Więcej wątpliwości budzi kwestia, jak zakup biletów lotniczych rozliczyć na gruncie VAT.

Zakup biletów lotniczych - istotna trasa podróży

Zakup biletów lotniczych w istocie stanowi zakup usługi transportu lotniczego, dlatego, zgodnie z obowiązującymi przepisami, opodatkowanie takiej czynności należy rozpatrywać w odniesieniu do opodatkowania świadczenia usług, a nie dostaw towarów.

W takiej sytuacji obowiązują dwie stawki podatku od towarów i usług. To, która z nich będzie miała zastosowanie zależy od tego, czy usługa lotnicza obejmuje przelot na trasie krajowej czy międzynarodowej. Obowiązujące stawki VAT to:

- 8% - przy usługach transportu lotniczego na trasach krajowych,

- 0% - przy usługach tego transportu wykonywanych na trasach międzynarodowych.

Definicja transportu międzynarodowego dla potrzeb VAT została zawarta w przepisie art. 83 ust. 3 pkt 2 lit. a – c ustawy o VAT. Wynika z niego, iż przez usługi transportu międzynarodowego, o których mowa w ust. 1 pkt 23 rozumie się przewóz lub inny sposób przemieszczania osób środkami transportu morskiego, lotniczego i kolejowego:

- z miejsca wyjazdu na terytorium kraju do miejsca przyjazdu poza terytorium kraju,

- z miejsca wyjazdu poza terytorium kraju do miejsca przyjazdu na terytorium kraju,

- z miejsca wyjazdu poza terytorium kraju do miejsca przyjazdu poza terytorium kraju, jeżeli trasa przebiega na pewnym odcinku przez terytorium kraju (tranzyt).

Wynika stąd, że przy usłudze lotniczej na trasie międzynarodowej podatek od towarów i usług nie występuje, w związku z czym podatnik nie dokonuje odliczenia. Natomiast w przypadku usługi krajowego transportu osób, objętej opodatkowaniem podatkiem VAT w stawce 8%, przedsiębiorca ma prawo do odliczenia podatku naliczonego przy zakupie biletu.

Czy przy zakupie biletu lotniczego występuje import usług?

Wśród przedsiębiorców korzystających z usług linii lotniczych często pojawia się wątpliwość, czy zakup biletu od zagranicznego przewoźnika jest importem usług, w związku z czym wywołuje konieczność rozliczenia VAT w Polsce.

Miejscem świadczenia, czyli jednocześnie miejscem powstania obowiązku podatkowego, usług międzynarodowego transportu osób m.in. środkami transportu lotniczego zostało unormowane w par. 3 pkt 1 rozporządzenia Ministra Finansów w sprawie miejsca świadczenia usług oraz zwrotu kwoty podatku naliczonego jednostce dokonującej nabycia (importu) towarów lub usług. W myśl tego przepisu w przypadku świadczenia środkami transportu morskiego lub lotniczego usług międzynarodowego transportu osób, miejscem świadczenia tych usług jest terytorium kraju. W związku z tym, w przypadku transportu międzynarodowego osób (morskiego i lotniczego) zobowiązanym do zapłaty podatku należnego jest podmiot, który te usługi wykonał. Zatem zakup biletu lotniczego nie powoduje u przedsiębiorcy obowiązku rozliczenia importu usług.

Potwierdzenie zakupu jako dowód poniesienia kosztu

Podstawowym dokumentem, który upoważnia do odliczenia VAT naliczonego przy zakupie biletów lotniczych jest faktura. Ustawodawca przewidział jednak również inne możliwości. Bowiem na równi z fakturą może być traktowany bilet potwierdzający odbycie podróży samolotem. Warunkiem jest jednak, aby zawierał dane przewidziane w § 3 pkt. 4 rozporządzenia w sprawie wystawiania faktur. Przepis ten stanowi, że za fakturę uznaje się również bilety jednorazowe na dowolną odległość, wydawane przez podatników uprawnionych do świadczenia usług polegających na przewozie osób: kolejami normalnotorowymi, taborem samochodowym, statkami pełnomorskimi, środkami transportu żeglugi śródlądowej i przybrzeżnej, promami, samolotami i śmigłowcami, jeżeli zawierają następujące dane:

- numer i datę wystawienia

- imię i nazwisko lub nazwę podatnika,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- informacje pozwalające na identyfikację rodzaju usługi,

- kwotę podatku,

- kwotę należności ogółem.

Jeżeli podatnik posiada bilet lotniczy spełniający ww. warunki, może on na jego podstawie dokonać odliczenia podatku VAT.

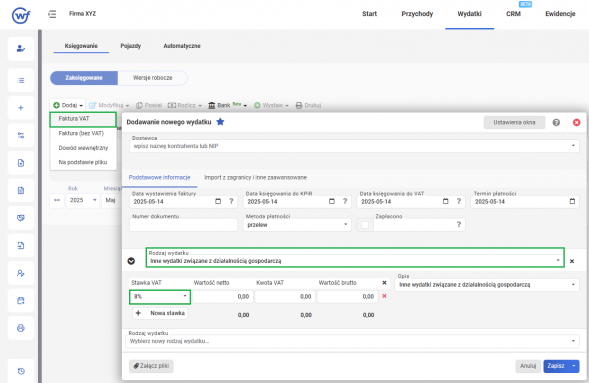

Jak zaksięgować zakup biletu lotniczego w systemie wFirma.pl?

Aby zaksięgować zakup biletów lotniczych w systemie do samodzielnego prowadzenia księgowości internetowej wFirma.pl należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT oraz jako rodzaj wydatku należy wybrać INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. W wyświetlonym oknie należy uzupełnić wszystkie wymagane pola. Gdy przedsiębiorca chce zaksięgować bilet dokumentujący lot krajowy, czyli opodatkowany stawką 8% w polu "Stawka VAT" powinien wybrać 8%.