Przedsiębiorca dokonujący sprzedaży na rzecz osoby prywatnej co do zasady ma obowiązek wystawienia faktury na jej żądanie, co wynika bezpośrednio z ustawy o VAT. Ważne jest, że powinność ta występuje przez okres trzech miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty. Jeżeli żądanie zostało zgłoszone po tym terminie, sprzedawca może, ale nie musi, wystawiać faktury dla nabywcy. Czy faktura na rzecz osoby prywatnej nieprowadzącej działalności gospodarczej powinna zawierać numer PESEL nabywcy? Wyjaśniamy poniżej.

Faktura na rzecz osoby prywatnej – jakie dane powinna zawierać?

Zakres danych znajdujących się na fakturze wystawionej dla osoby prywatnej co do zasady nie różni się niczym od danych wymaganych dla faktur wystawianych w relacjach firma – firma. Zgodnie z art. 106e ust. 1 ustawy o VAT standardowa faktura VAT powinna zawierać co najmniej takie dane jak:

- datę wystawienia,

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny ją identyfikuje,

- imiona i nazwiska lub nazwę podatnika i nabywcy towarów lub usług oraz ich adresy,

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku,

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- datę dokonania lub zakończenia dostawy towarów albo wykonania usługi bądź datę otrzymania zapłaty, jeżeli nastąpiła ona przed sprzedażą, o ile taka data jest określona i różni się od daty wystawienia faktury,

- nazwę (rodzaj) towaru lub usługi,

- miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług,

- cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

- kwoty wszelkich upustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto,

- wartość dostarczonych towarów lub wykonanych usług, objętych transakcją bez kwoty podatku (wartość sprzedaży netto),

- stawkę podatku,

- sumę wartości sprzedaży netto z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku,

- kwotę podatku od sumy wartości sprzedaży netto z podziałem na kwoty dotyczące poszczególnych stawek podatku,

- kwotę należności ogółem.

Sprzedaż na kasie a faktura na rzecz osoby prywatnej

Co do zasady, ewidencjonując sprzedaż na kasie, w przypadku gdy nabywcą jest firma, dokumentem potwierdzającym sprzedaż pozostaje faktura VAT i nie ma obowiązku wystawiania paragonu w celu udokumentowania sprzedaży na kasie fiskalnej.

Odmiennie wygląda sprzedaż na rzecz osób prywatnych, ponieważ transakcja powinna być nabita na kasie fiskalnej. W sytuacji gdy klient zwróci się o wystawienie faktury w terminie trzech miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty, to co do zasady należy dodatkowo wystawić fakturę do paragonu. Po tym terminie wystawienie faktury jest dobrowolne i zależy od woli sprzedającego.

Zgodnie z art. 106i ust. 6 ustawy o VAT podatnik ma obowiązek wystawić fakturę do paragonu na żądanie klienta w terminie:

- do 15. dnia kolejnego miesiąca – jeżeli żądanie ma miejsce przed upływem końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty;

- nie później niż 15. dnia od dnia zgłoszenia żądania – jeżeli żądanie wystawienia faktury zostało zgłoszone po upływie miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty.

W przypadku czynnych podatników VAT wystawiane faktury do paragonu ujmowane są tylko w części ewidencyjnej struktury JPK_V7 z oznaczeniem FP, nie zwiększając kwoty przychodu i podatku VAT należnego. Przychód zaewidencjonowany na kasie należy ująć w pełnej kwocie wynikającej z raportu kasowego.

Ewidencja zawiera następujące oznaczenia dowodów sprzedaży:

- „RO” – dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących;

- „WEW” – dokument wewnętrzny;

- „FP” – faktura, o której mowa w art. 109 ust. 3d ustawy (faktura wystawiona do paragonu).

Przykład 1.

Przedsiębiorca prowadzi sprzedaż artykułów samochodowych. 10 października klient zgłosił się z dwoma paragonami – pierwszy z datą wystawienia 14 czerwca, natomiast drugi 30 września – aby uzyskać do nich faktury. Czy w tej sytuacji powinna być wystawiona faktura na rzecz osoby prywatnej?

W pierwszym przypadku klient zwrócił się o wystawienie faktury po terminie trzech miesięcy, tak więc to od sprzedawcy będzie zależało, czy zostanie wystawiona faktura na rzecz osoby prywatnej, czy też nie. Natomiast w drugim przypadku pan Przemek ma obowiązek wystawić fakturę do paragonu na żądanie klienta w terminie do 15 października.

Faktura na rzecz osoby prywatnej - czy wskazujemy jej numer identyfikacyjny?

W przypadku wystawiania faktur na rzecz osób prywatnych nie ma obowiązku umieszczania na nich ani numeru PESEL, ani numeru NIP.

Jeśli chodzi o podmioty prowadzące działalność gospodarczą i będące podatnikami VAT, z nadanymi numerami NIP, trzeba uznać je za identyfikator podatkowy nabywcy, o którym mowa w art. 106e ust. 1 pkt 5 ustawy o VAT. NIP zatem z pewnością nie jest identyfikatorem, który należałoby umieszczać na fakturach dla osób prywatnych (mimo że część z nich i tak go posiada).

Kolejnym identyfikatorem podatkowym jest PESEL i to właśnie z niego korzystają osoby prywatne nieprowadzące działalności oraz niebędące podatnikami VAT. Co ważne, osoba fizyczna nieprowadząca działalności nie jest podatnikiem w myśl przepisów ustawy o VAT, więc regulacje mówiące o obowiązku umieszczenia identyfikatora podatkowego przez podatników nie mają zastosowania do osób prywatnych.

Ustawa o VAT oraz rozporządzenie Ministra Finansów w sprawie wystawiania faktur nie zawiera oddzielnych przepisów nakazujących umieszczanie numeru PESEL na fakturach wystawianych osobom prywatnym. W konsekwencji, fakturując sprzedaż towarów lub usług na osobę fizyczną nieprowadzącą działalności gospodarczej, przedsiębiorcy nie mają obowiązku podawania jej numeru NIP lub PESEL, przy czym nie jest to zabronione.

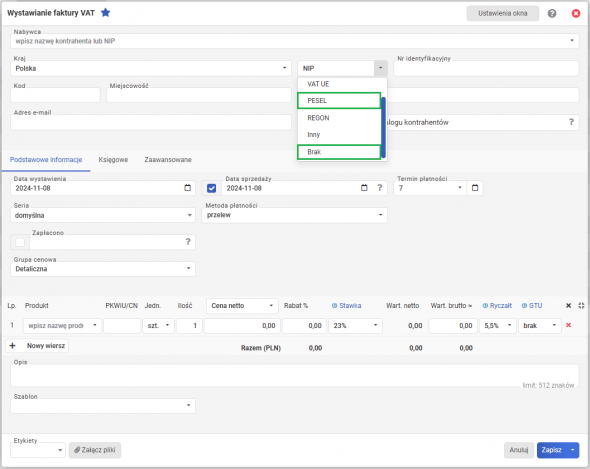

Faktura na rzecz osoby prywatnej w systemie wFirma.pl

Aby wystawić fakturę na rzecz osoby prywatnej w systemie wFirma.pl, należy wejść w zakładkę PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ. Uzupełniając wymagane dane, opcję NIP trzeba zmienić na BRAK lub ewentualnie PESEL.

W przypadku gdy wystawiana jest faktura do paragonu, dodatkowo w podzakładce KSIĘGOWE należy zaznaczyć opcję FAKTURA DO PARAGONU. Dzięki temu faktura zostanie ujęta w strukturze JPK_V7 z oznaczeniem FP.