W trakcie podróży służbowej trzeba liczyć się z każdym możliwym scenariuszem, ponieważ chwila nieuwagi wystarczy, aby zostać poszkodowanym w wypadku czy uczestniczyć w stłuczce. Służbowy samochód należy później naprawić i odebrać odszkodowanie. Jednak jak zaksięgować koszty powypadkowej naprawy samochodu osobowego oraz jak rozliczyć w takim wypadku PIT i VAT?

Koszty powypadkowej naprawy samochodu a kwestia PIT

W tych okolicznościach bardzo ważne jest to, jaki rodzaj ubezpieczenia posiada samochód osobowy – tylko OC czy OC+AC.

Odszkodowanie, które podatnik otrzyma stanowi przychód firmy według daty faktycznego przyznania odszkodowania. Jednak to, w jaki sposób powypadkowa naprawa zostanie rozliczona przez przedsiębiorcę, zależy od tego, jak jest ubezpieczone jego auto.

Ubezpieczenie OC (ubezpieczenie obowiązkowe)

Zgodnie z art. 12 ust. 2 pkt 12) ustawy o PIT przychodem z działalności jest otrzymane odszkodowania za szkody dotyczące składników majątku związanych z prowadzoną działalnością gospodarczą lub z prowadzeniem działów specjalnych produkcji rolnej. Oznacza to, że przychód w pełnej wysokości należy wykazać w ewidencji księgowej.

Bardzo ważny jest fakt, że posiadając wyłącznie OC wydatki na powypadkową naprawę pojazdu nie będą stanowić kosztu uzyskania przychodu. Wynika to wprost z art. 23 ust. 1 pkt 46), który wyłącza możliwość zaliczenia do kosztów uzyskania przychodu strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte ubezpieczeniem dobrowolnym.

Przykład 1.

Pani Zuzanna wykorzystuje w firmie samochód osobowy będący środkiem trwałym i korzysta ze zwolnienia z VAT. Samochód wykorzystywany jest przez panią Zuzannę zarówno w działalności jak i prywatnie i posiada wyłącznie ubezpieczenie OC. W drodze na spotkanie z klientem pani Zuzanna brała udział w kolizji. Ubezpieczyciel przyznał odszkodowanie w kwocie 800 zł, a koszty powypadkowej naprawy wyniosły 1 100 zł. Jak pani Zuzanna powinna zaksięgować otrzymane odszkodowanie i fakturę za powypadkową naprawę pojazdu?

Pani Zuzanna wykazuje przychód w pełnej kwocie, natomiast koszty powypadkowej naprawy nie podlegają księgowaniu.

Ubezpieczenie OC + AC (ubezpieczenie obowiązkowe + dodatkowe)

Kiedy samochód osobowy, który wymaga naprawy powypadkowej ma jednocześnie ubezpieczenie AC i OC, całość wypłaconego odszkodowania stanowi przychód, natomiast wydatki na naprawę stanowią koszty uzyskania przychodu. Jeżeli podatnik prowadzi księgę przychodów i rozchodów, powinien zaksięgować odszkodowanie w kolumnie 8 księgi (pozostałe przychody). Natomiast podatnicy, którzy opodatkowani są ryczałtem mają obowiązek wykazać odszkodowanie w ewidencji przychodów i opodatkować je stawką 8,5%.

Przykład 2.

Pan Janusz prowadzi działalność gospodarczą opodatkowaną ryczałtem. Posiada w środkach trwałych samochód osobowy w związku z którym ma prawo odliczenia 100% VAT. Pojazd ten posiada ubezpieczenie OC i AC. W listopadzie roku pojazd brał udział w wypadku drogowym w związku z którym ubezpieczyciel przyznał panu Januszowi odszkodowanie w kwocie 5 000 zł, a koszty powypadkowej naprawy pojazdu wyniosły 4 800 zł. Jak pan Janusz powinien zaksięgować otrzymane odszkodowanie?

W związku z tym, że pan Janusz prowadzi działalność opodatkowaną ryczałtem, wykazuje w ewidencji przychodów odszkodowanie w stawce ryczałtu 8,5% w kwocie 5 000 zł. Dodatkowo, z faktury za powypadkową naprawę samochodu będzie mógł odliczyć podatek VAT. Natomiast w związku z ryczałtem, pan Janusz nie uwzględnia w ewidencjach kosztu powypadkowej naprawy samochodu ponieważ wydatki nie wpływają na wysokość zaliczki na podatek dochodowy.

Koszty powypadkowej naprawy samochodu a kwestia VAT

Jeżeli chodzi o kwestię odliczenia podatku VAT m.in. od wydatków eksploatacyjnych związanych z samochodami osobowymi, to podatnik może wybrać jedną z dwóch dostępnych możliwości:

- pełnego odliczenia VAT od zakupu pojazdu i wydatków eksploatacyjnych (w tym również koszty powypadkowej naprawy samochodu), pod warunkiem, że samochód jest wykorzystywany wyłącznie w celach firmowych i zostały spełnione warunki formalne wymienione w ustawie o VAT (zgłoszenie pojazdu w US na druku VAT-26, kilometrówka dla celów VAT, sporządzenie regulaminu użytkowania pojazdu w firmie);

- 50% odliczenia VAT od zakupu pojazdu i wydatków eksploatacyjnych - w przypadku, gdy samochód osobowy wykorzystywany jest do celów mieszanych (firmowych oraz prywatnych) lub gdy podatnik nie dopełni formalności, o których mowa w punkcie powyżej.

Co za tym idzie, do tych zasad należy się stosować także w przypadku rozliczania kosztów naprawy samochodu po wypadku.

Jak zaksięgować koszty powypadkowej naprawy samochodu?

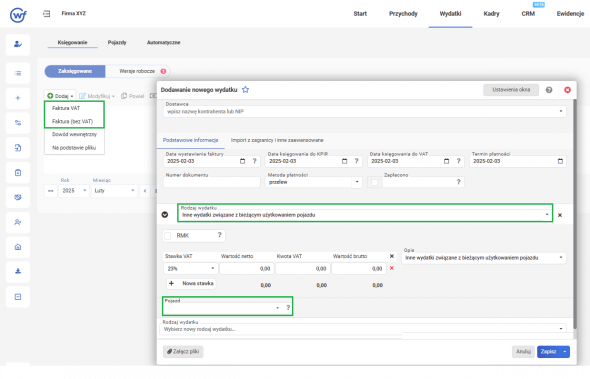

W systemie wfirma.pl należy w tym celu przejść do zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT), gdzie należy wprowadzić dane zgodnie z otrzymaną fakturą, oznaczyć rodzaj wydatku INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU i zaznaczając numer rejestracyjny pojazdu, którego wydatek dotyczy.

Po zapisaniu wydatku kwota podatku VAT zostanie zaksięgowana w rejestrze VAT zakupów natomiast wartość netto powiększona o nieodliczony podatek VAT zostanie zaksięgowana do KPiR w kolumnie 13 w odpowiedniej wysokości:

- 50% odliczenia VAT i 75% odliczenia kosztów w KPiR - w przypadku firmowego samochodu osobowego lub ciężarowego niespełniającego definicji pojazdu ciężarowego używanego do celów mieszanych (zarówno do działalności i prywatnie),

- 50% odliczenia VAT i 20% odliczenia kosztów w KPiR - w przypadku pojazdu prywatnego wykorzystywanego w działalności,

- 100% odliczenia VAT i 100% odliczenia kosztów - przy użytkowaniu pojazdu wyłącznie w działalności, do którego prowadzona jest kilometrówka do VAT lub pojazdu nie wymagającego prowadzenia kilometrówki.

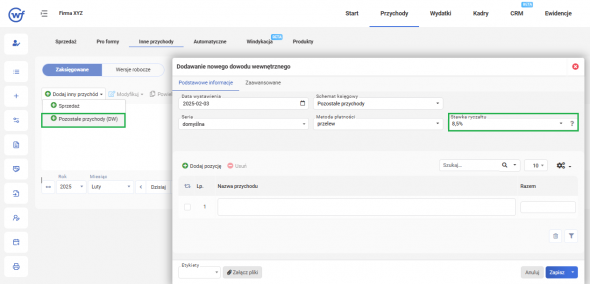

Przychód za odszkodowanie należy zaksięgować przez zakładkę PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » POZOSTAŁE PRZYCHODY (DW), gdzie w polu RAZEM należy wprowadzić odpowiednią kwotę.

Datę wystawienia DW należy oznaczyć zgodnie z datą otrzymania decyzji o przyznaniu odszkodowania przez ubezpieczyciela. Pole schemat księgowy powinno być zaznaczone jako POZOSTAŁE PRZYCHODY. W przypadku ryczałtowca dodatkowo należy zaznaczyć właściwą stawkę ryczałtu, czyli 8,5% dla otrzymanego odszkodowania.

Po zapisaniu przychód zostanie zaksięgowany w KPiR w kolumnie 8 (w przypadku podatników prowadzących KPiR) lub w Ewidencji Przychodów w kolumnie wybranej stawki ryczałtu - 8,5% (w przypadku ryczałtowców).