Od 1 stycznia 2019 roku przedsiębiorcy, którzy chcą wykorzystywać w prowadzonej przez siebie działalności swój prywatny samochód, aby móc zaliczać w koszty firmy wydatki związane w jego użytkowaniem, nie muszą już prowadzić kilometrówki dla celów PIT. Obowiązek ten został zniesiony wraz ze zmianą sposobu rozliczania samochodów wykorzystywanych w działalności gospodarczej. Dowiedz się, jak rozliczane są samochody prywatne oraz czy i kiedy ewidencja przebiegu pojazdu jest wymagana. W artykule szczegółowo wyjaśniamy związane z tym zagadnienia.

Ewidencja przebiegu pojazdu - kto powinien prowadzić i na jakiej podstawie?

Ewidencja przebiegu pojazdu to zagadnienie, które znajduje swoje podłoże zarówno na gruncie podatku dochodowego jak i na gruncie podatku od towarów i usług.

Ewidencja przebiegu pojazdu w podatku dochodowym

Do końca 2018 roku ewidencję przebiegu pojazdów, zwaną potocznie kilometrówką, dla celów podatku dochodowego prowadzili przede wszystkim przedsiębiorcy, którzy chcieli wliczyć w koszty wydatki związane z używaniem dla potrzeb prowadzonej działalności prywatnych samochodów osobowych, które nie stanowią środków trwałych lub nie są wykorzystywane na podstawie umowy leasingu, najmu, dzierżawy.

Obowiązek prowadzenia ewidencji mieli zatem przedsiębiorcy, którzy chcieli uznać za koszt uzyskania przychodu wydatki poniesione z tytułu wykorzystywania w prowadzonej działalności samochód osobowy niewprowadzony do ewidencji środków trwałych, stanowiący:

- własność prywatną przedsiębiorcy,

- własność pracowników przedsiębiorcy,

- własność osoby trzeciej i jest użytkowany np. na podstawie umowy najmu, dzierżawy lub użyczenia.

Likwidacja kilometrówki dla samochodów prywatnych przedsiębiorcy

Od stycznia 2019 roku w przypadku samochodów prywatnych przedsiębiorcy ewidencja przebiegu pojazdu nie jest już konieczna. Przedsiębiorcę bowiem obowiązuje stały limit wydatków związanych z eksploatacją samochodu prywatnego do działalności - 20%. Oznacza to, że w przypadku samochodów prywatnych przedsiębiorcy z faktur za zakup paliwa czy oleju lub płynu do wycieraczek przedsiębiorca odliczy jedynie 20% do kosztów firmowych bez obowiązku prowadzenia ewidencji przebiegu pojazdów.

Ewidencja przebiegu pojazdu u pracowników pozostaje

W przypadku rozliczania pracowników ewidencja przebiegu pojazdu i stawka ustawowa do rozliczenia za 1 km wciąż pozostaje. Zatem pracownicy używający prywatnych samochodów do działalności wciąż mogą mieć obowiązek prowadzenia kilometrówki dla celów rozliczenia z przedsiębiorcą.

Likwidacja kilometrówki dla samochodów użyczonych i z najmu krótkoterminowego

Od stycznia 2019 roku przestała również obowiązywać kilometrówka dla aut używanych w firmie na podstawie umowy użyczenia czy najmu krótkoterminowego. W tym przypadku limit uznania wydatków za koszt firmowy sięga 75%. Oznacza to, że w przypadku samochodów użyczonych przedsiębiorcy z faktur za zakup paliwa czy oleju lub płynu do wycieraczek przedsiębiorca odliczy 75% do kosztów firmowych bez obowiązku prowadzenia ewidencji przebiegu pojazdów.

Nowy obowiązek kilometrówki dla samochodów używanych wyłącznie w działalności

Nowelizacja ustawy o PIT wprowadziła również od 1 stycznia 2019 roku obowiązek prowadzenia szczegółowej kilometrówki z podawaniem danych o stanie licznika pojazdu gdy przedsiębiorca będzie chciał uznać za koszt 100% wydatków eksploatacyjnych ponoszonych w związku z pojazdem osobowym używanym w działalności jako pojazd firmy czyli:

- stanowiący środek trwały,

- używany na podstawie umowy leasingu, najmu, dzierżawy.

Ewidencja przebiegu pojazdu w VAT - pozostaje

Ewidencję przebiegu pojazdu są zobowiązani prowadzić również podatnicy, którzy chcą odliczyć 100% VAT od zakupu samochodu oraz wydatków eksploatacyjnych, w tym paliwa. Dotyczy to pojazdów o masie do 3,5 tony, które wykorzystywane są wyłącznie na cele związane z działalnością gospodarczą (np. środek trwały lub leasing). Ową wyłączność wyznacza sposób wykorzystywania tych pojazdów przez podatnika, zwłaszcza określony w ustalonych przez niego zasadach ich używania, dodatkowo potwierdzony prowadzoną dla tych samochodów ewidencją przebiegu pojazdu, która wykluczy ich użycie do celów niezwiązanych z działalnością gospodarczą.

Kogo nie obejmuje obowiązek prowadzenia ewidencji?

Jeżeli przedsiębiorca ponosi wydatki na rzecz pracownika rozliczane w ramach miesięcznego ryczałtu pieniężnego, nie ma obowiązku prowadzenia ewidencji. Przepis ten dotyczy głównie wydatków ponoszonych na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby wykonywanej działalności, dla których kosztem nie jest:

- wyjazd w celu odbycia podróży służbowej (jazdy zamiejscowe) w wysokości przekraczającej kwotę ustaloną przy zastosowaniu stawek za jeden kilometr przebiegu pojazdu,

- jazdy lokalne — w wysokości przekraczającej wysokość miesięcznego ryczałtu pieniężnego albo w wysokości przekraczającej stawki za jeden kilometr przebiegu pojazdu, określonych w odrębnych przepisach wydanych przez właściwego ministra.

Prowadzenie ewidencji przebiegu pojazdu nie dotyczy także przedsiębiorców, którzy używają samochodów ciężarowych powyżej 3,5 tony lub poniżej 3,5 tony ale z jednym rzędem siedzeń i VAT-1 lub VAT-2 - czyli zaświadczeniem o spełnieniu wymagań technicznych do uznania za samochód ciężarowy.

Ewidencji przebiegu pojazdu, dotyczącej pełnego odliczenia podatku VAT i pełnego odliczenia kosztów, nie trzeba prowadzić w przypadku, gdy:

1. pojazdy samochodowe są konstrukcyjnie przeznaczone do przewozu co najmniej 10 osób łącznie z kierowcą, jeżeli z dokumentów wydanych na podstawie przepisów o ruchu drogowym wynika takie przeznaczenie,

2. konstrukcja tych pojazdów wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub powoduje, że ich użycie do celów niezwiązanych z działalnością gospodarczą jest nieistotne,

3. pojazdy przeznaczone są wyłącznie do:

a) odprzedaży,

b) sprzedaży, w przypadku pojazdów wytworzonych przez podatnika,

c) oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze

– jeżeli odprzedaż, sprzedaż lub oddanie w odpłatne używanie tych pojazdów stanowi przedmiot działalności podatnika,

4. w odniesieniu do tych pojazdów:

a) kwot podatku naliczonego od wydatków z nimi związanych podatnik oblicza w ograniczeniu do 50%,

b) podatnikowi nie przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego od wydatków z nimi związanych.

Przedsiębiorca również nie musi prowadzić ewidencji przebiegu pojazdu, jeśli dla potrzeb działalności gospodarczej będzie wykorzystywał samochód osobowy ale zrezygnuje z odliczania 100% VAT i z odliczania 100% wydatków związanych z pojazdem w kosztach firmowych.

Jak powinna wyglądać ewidencja przebiegu pojazdu?

Co zawiera kilometrówka przedsiębiorcy?

Ewidencja przebiegu pojazdu dla celów odliczenia 100% VAT i 100% kosztów związanych z pojazdem zawierać powinna:

- numer rejestracyjny pojazdu samochodowego,

- dzień rozpoczęcia i zakończenia prowadzenia ewidencji,

- stan licznika przebiegu pojazdu samochodowego na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji,

- wpis osoby kierującej pojazdem samochodowym dotyczący każdego wykorzystania tego pojazdu obejmujący:

- kolejny numer wpisu,

- dat i cel wyjazdu,

- opis trasy (skąd-dokąd),

- liczbę przejechanych kilometrów,

- imię i nazwisko oraz podpis osoby kierującej pojazdem

- – potwierdzony przez podatnika w zakresie autentyczności wpisu osoby kierującej pojazdem, jeżeli nie jest ona podatnikiem,

- liczbę przejechanych kilometrów na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

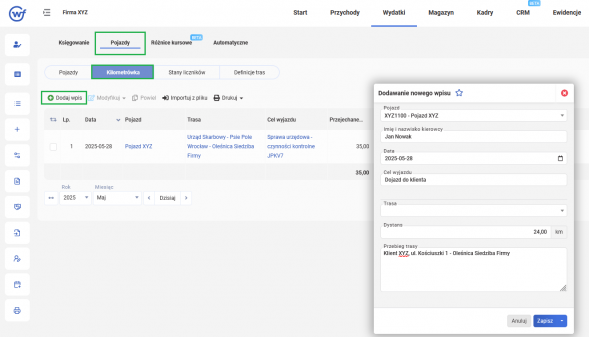

Wygodne prowadzenie kilometrówki w systemie wfirma.pl

Wpisy dotyczące kilometrówki aut prywatnych należy wprowadzać poprzez WYDATKI » KILOMETRÓWKA » DODAJ WPIS. W nowym oknie należy uzupełnić szczegóły dotyczące wyjazdu:

- wybrać pojazd z dostępnej listy,

- imię i nazwisko kierowcy (podpowiadany ostatni wybór),

- datę przejazdu,

- cel wyjazdu (wskazane jest podanie jak najbardziej szczegółowych danych np. Dojazd do klienta X - system zapamiętuje wcześniejsze wybory),

- trasę - można wybrać zdefiniowaną wcześniej trasę lub wprowadzić nową.

Co zawiera kilometrówka pracowników?

Ustawa o PIT określa minimalne dane, jaki ewidencja przebiegu pojazdu prowadzona przez pracowników musi zawierać. Jest to:

- nazwisko, imię i adres zamieszkania osoby używającej pojazdu;

- numer rejestracyjny pojazdu i pojemność silnika (od niej bowiem zależy obowiązująca stawka za 1km);

- opis trasy (skąd – dokąd);

- kolejny numer wpisu;

- datę i cel wyjazdu;

- liczbę faktycznie przejechanych kilometrów;

- stawkę za 1 km przebiegu;

- kwotę wynikającą z przemnożenia liczby faktycznie przejechanych kilometrów i stawki za 1 km przebiegu;

- podpis podatnika (pracodawcy) i jego dane.

Aktualne stawki za 1 km przebiegu pojazdu wynikają z rozporządzenia Ministra Infrastruktury z dnia 25 marca 2002 roku i wynoszą:

- dla samochód o pojemności do 900 cm3 - 0,5214 zł;

- dla samochód o pojemności od 900 cm3 - 0,8358 zł;

- dla motocyklu - 0,2302 zł;

- dla motoroweru - 0,1382 zł.

Ewidencja przebiegu pojazdu może być prowadzona w formie papierowej, jak i elektronicznej. W przypadku tej drugiej pracownik musi jednak pamiętać, że na koniec miesiąca powinien sporządzić jej wydruk i złożyć na nim podpis.

Jak w praktyce wygląda różnica wyliczania kosztu prywatnego samochodu używanego w działalności w 2025 roku w stosunku do starych przepisów?

Wydatki z tytułu używania prywatnego samochodu osobowego używanego dla potrzeb działalności gospodarczej podatnika do końca 2018 roku księgowało się na koniec miesiąca w KPIR na podstawie limitów wynikających z kilometrówki.

W 2025 roku natomiast koszt jest od razu ujmowany w KPIR na podstawie faktury w określonym na stałe limicie wynoszącym 20%.

Przykład 1.

| 2019 | 2018 | |||||

Faktura za paliwo PLN | Koszt księgowany do KPIR PLN | Przebieg pojazdu-limit (km x 0,5214 stawka za 1 km) | Miesięcznie koszty eksploatacji pojazdu PLN | Miesięczny koszt księgowany do KPIR | Narastająco koszty uzyskania przychodu | |

Styczeń | 100 | 20 | 200 x 0,5214= 104,28 | 100 | 100 | 100 |

Luty | 210 | 42 | 250 x 0,5214= 130,35 | 210 | 134,63 | 234,63 |

Marzec | 70 | 14 | 150 x 0,5214= 78,21 | 70 | 78,21 | 312,84 |

Suma | 380 | 76 | 312,84 | 380 | 312,84 | - |

Do kosztów w 2018 roku może być zaliczona kwota 312,84 zł natomiast gdy taka sama sytuacja nastąpi w roku 2019 kosztem będzie już tylko 76 zł.

Ewidencja przebiegu pojazdu 2025 - podsumowanie

W przypadku samochodów prywatnych nie ma potrzeby już prowadzenia kilometrówki. Natomiast używana do końca 2018 roku kilometrówka dla celów 100 % VAT jest dodatkowo wykorzystywana dla celów KPIR czyli podatku dochodowego jednak wyłącznie przy samochodach osobowych używanych wyłącznie na potrzeby firmowe. Zmienił się zatem charakter kilometrówki - do końca 2018 roku służyła rozliczaniu limitu kosztów natomiast od stycznia 2019 roku przyjęła charakter dokumentu potwierdzającego użytek samochodu wyłącznie do celów firmowych. Jest zatem stosowana jako dowód, że pojazd nie służy żadnym innym celom.