Pakiety medyczne to coraz częstszy wydatek pojawiający się w polskich firmach. I o ile w przypadku zakupu pakietów medycznych dla pracowników kwestia ich rozliczenia w kosztach uzyskania przychodów jest jednoznaczna, o tyle w sprawie zakupu pakietu medycznego dla przedsiębiorcy sytuacja odpowiedniego rozliczenia podatkowego zaczyna się komplikować. Sprawdźmy, czy pakiet medyczny dla przedsiębiorcy można rozliczyć w kosztach firmowych oraz jak rozliczyć przychód z tytułu otrzymania pakietu medycznego od kontrahenta.

Zakup pakietu medycznego dla przedsiębiorcy w kosztach firmowych

W kosztach uzyskania przychodów zgodnie z art. 22 ust. 1 ustawy o PIT można zakwalifikować te koszty, które zostały poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Wydatki na zakup pakietów medycznych dla przedsiębiorcy co prawda nie zostały ujęte w art. 23 ustawy o PIT (katalog kosztów nieuznawanych za koszty uzyskania przychodów), niemniej jednak organy podatkowe tego typu wydatki uznają w pełni za wydatki o charakterze prywatnym, które nie mogą obciążać kosztów firmowych, służą bowiem ochronie osobistego zdrowia przedsiębiorcy.

Potwierdzeniem powyższego stanowiska jest interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 29 kwietnia 2011 roku o sygn. IPPB1/415-207/11-2/JB, w której stwierdzono: "(...) Z przedstawionego stanu faktycznego wynika, iż Wnioskodawca prowadzi działalność gospodarczą - świadczy usługi doradcze na rzecz przedsiębiorców. W dniu 1 czerwca 2010 r. Wnioskodawca zawarł z firmą M. umowę o świadczenie usług podstawowej opieki medycznej. W ramach usług świadczonych przez M. Wnioskodawca otrzymuje dostęp do podstawowej opieki medycznej, w tym w szczególności lekarza pierwszego kontaktu podstawowych badań (jak badanie krwi) oraz wybranych lekarzy specjalistów (np. okulista).

Odnosząc się do powyższego, stwierdzić należy, że wydatki na zakup świadczeń medycznych mają na celu ochronę zdrowia. Wydatki na ochronę zdrowia należą do wydatków o charakterze osobistym. Aby zachować odpowiedni stan zdrowia, osoba fizyczna zmuszona jest do korzystania z usług medycznych i to niezależnie od tego czy prowadzi działalność gospodarczą, czy też działalności takiej nie prowadzi. Tak więc, bezpośrednim celem jaki jest związany z ponoszeniem tego rodzaju wydatków jest ochrona stanu zdrowia osoby (wydatki o charakterze osobistym), a nie zachowanie lub zabezpieczenie źródła przychodów, o którym mowa w przepisie art. 22 ust. 1 powoływanej ustawy. Poniesione wydatki na usługi medyczne nie mają realnego wpływu na zachowanie lub zabezpieczenie źródła przychodów jakim jest pozarolnicza działalność gospodarcza. Wydatki te nie mają też wpływu na wysokość przychodów uzyskiwanych ze świadczenia usług doradczych.

Reasumując, mając na uwadze przedstawiony stan faktyczny oraz przywołane przepisy prawa podatkowego, stwierdzić należy, iż wydatki poniesione przez Wnioskodawcę na podstawową opiekę medyczną, nie mogą być zaliczone do kosztów uzyskania przychodu w ramach prowadzonej pozarolniczej działalności."

Otrzymanie pakietu medycznego od kontrahenta a przychód z działalności

Przy współpracy pomiędzy firmami (B2B) często jedna ze stron - nabywca, zleceniodawca oferuje swojemu wykonawcy, dostawcy możliwość skorzystania z pakietu medycznego. Jak w takiej sytuacji rozliczyć pakiet medyczny dla przedsiębiorcy?

Pakiet medyczny dla przedsiębiorcy otrzymany od kontrahenta jako przychód z nieodpłatnych świadczeń

Pakiet medyczny dla przedsiębiorcy realizowane w ramach współpracy z kontrahentem powinny zostać rozliczone jako przychód z działalności, zostały bowiem przyznane w wyniku zawarcia umowy na dostawę towarów lub świadczenie usług. Zgodnie z art. 14 ust. 2 pkt 8 ustawy o PIT przychodem z działalności gospodarczej jest również wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń, obliczonych zgodnie z art. 11 ust. 2-2b ustawy, z zastrzeżeniem ust. 2g i art. 21 ust. 1 pkt 125 i 125a.

Pakiet medyczny dla przedsiębiorcy - ustalenie przychodu z nieodpłatnych świadczeń

W przypadku pakietu medycznego dla przedsiębiorcy przychód z nieodpłatnych świadczeń ustala się w oparciu o art. 11 ust. 2a pkt 2 ustawy o PIT, czyli w oparciu o ceny zakupu poniesione przez fundatora. Wartość pakietu należy ustalić w oparciu o zawartą z kontrahentem umowę, a w przypadku jej braku należy skontaktować się z klientem opłacającym nasze pakiety medyczne w celu ustalenia ceny zakupu.

Powyższe rozwiązanie potwierdza interpretacja indywidualna wydana przez Dyrektora Izby Skarbowej w Poznaniu z 28 lipca 2009 roku o sygn. ILPB1/415-535/09-3/TW, w której stwierdzono: "(...) W myśl art. 11 ust. 1 ww. ustawy przychodami, z zastrzeżeniem art. 14-15, art. 17 ust. 1 pkt 6, 9 i 10 w zakresie realizacji praw wynikających z pochodnych instrumentów finansowych, art. 19 i art. 20 ust. 3, są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

Przy czym art. 11 ust. 2a pkt 2 ww. ustawy stanowi, iż wartość pieniężną innych nieodpłatnych świadczeń ustala się – jeżeli przedmiotem świadczenia są usługi zakupione – według cen zakupu.

Z informacji przedstawionych we wniosku wynika, że Spółka kupuje ubezpieczenia zdrowotne obejmujące swoim zakresem pakiety świadczeń medycznych, m.in. dla osób prowadzących pozarolniczą działalność gospodarczą, z którą Spółka posiada podpisaną umowę o współpracę,

Zgodnie z treścią art. 14 ust. 2 pkt 8 ustawy o podatku dochodowym od osób fizycznych przychodem z pozarolniczej działalności jest również wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń, obliczonych zgodnie z art. 11 ust. 2-2b, z zastrzeżeniem art. 21 ust. 1 pkt 125a.

Zastrzeżenie, zawarte w ww. art. 21 ust. 1 pkt 125 określa, że wolna od podatku dochodowego jest wartość świadczeń w naturze i innych nieodpłatnych świadczeń, obliczona zgodnie z art. 11 ust. 2-2b, otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn, z zastrzeżeniem ust. 20, który stanowi, że zwolnienie to nie ma zastosowania do świadczeń otrzymywanych na podstawie stosunku pracy, pracy nakładczej lub na podstawie umów będących podstawą uzyskiwania przychodów zaliczonych do źródła, o którym mowa w art. 10 ust. 1 punkt 2.

Zatem postawione do dyspozycji osobom fizycznym prowadzącym pozarolnicza działalność gospodarczą świadczenia w postaci ubezpieczenia zdrowotnego obejmujące swoim zakresem pakiety świadczeń medycznych, stanowią dla tych osób przychód z tytułu prowadzonej przez nich pozarolniczej działalności gospodarczej, które świadczeniobiorca obowiązany jest samodzielnie opodatkować. (...)"

Przedsiębiorca prowadzący działalność gospodarczą opodatkowaną na zasadach ogólnych lub podatkiem liniowym opodatkowuje przychód z tytułu nieodpłatnych świadczeń, który podlega opodatkowaniu stawką przewidzianą dla każdej z tych form, tzn.

- dla podatku liniowego - 19%

- dla zasad ogólnych - 12% lub 32% w zależności od progu podatkowego.

W przypadku przedsiębiorców opodatkowanych ryczałtem od przychodów ewidencjonowanych przychód z tytułu nieodpłatnych świadczeń związanych z pakietami medycznymi otrzymanymi od kontrahentów należy opodatkować stawką ryczałtu w wysokości 3%. Fakt ten wynika z art. 12 ust. 1 pkt 7 lit. e ustawy o zryczałtowanym podatku dochodowym.

Reasumując, pakiet medyczny dla przedsiębiorcy nie może stanowić kosztu podatkowego, a w chwili otrzymania go od kontrahenta podatnik jest zobowiązany wykazać przychód. Z punktu widzenia przedsiębiorców nie są to korzystne podatkowo rozwiązania. Inaczej jednak wygląda sprawa pakietów medycznych dla pracowników, te mogą bowiem stanowić koszt uzyskania przychodu i tym samym zmniejszać podstawę opodatkowania.

Księgowanie przychodu z tytułu otrzymanych pakietów medycznych w systemie księgowości online wFirma.pl

Pakiety medyczne dla przedsiębiorców - przychód z nieodpłatnych świadczeń w KPiR

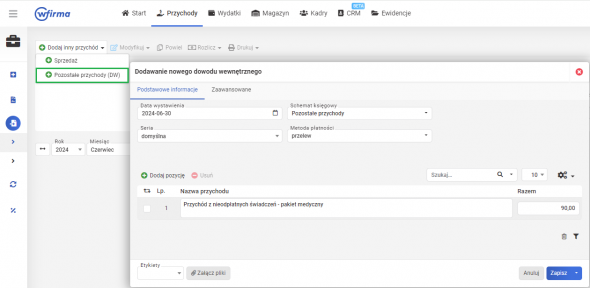

Przedsiębiorcy opodatkowani na zasadach ogólnych lub podatkiem liniowym ewidencjonują przychód z nieodpłatnych świadczeń z tytułu otrzymanych pakietów medycznych za pomocą zakładki PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » POZOSTAŁE PRZYCHODY (DW), gdzie jako schemat księgowy należy wskazać POZOSTAŁE PRZYCHODY. W oknie, które się pojawi, należy uzupełnić kwotę przychodu (cena zakupu ponoszona przez fundatora), nazwę przychodu oraz datę księgowania.

Po zapisaniu przychód zostanie wykazany w kol. 8 KPiR - pozostałe przychody. Zostanie również uwzględniony podczas wyliczania zaliczki na podatek dochodowy. Co ważne pod wydrukowany dowód wewnętrzny należy podpiąć dokumentację potwierdzającą otrzymanie przychodu.

Pakiety medyczne dla przedsiębiorców - przychód z nieodpłatnych świadczeń w ewidencji przychodów (ryczałt)

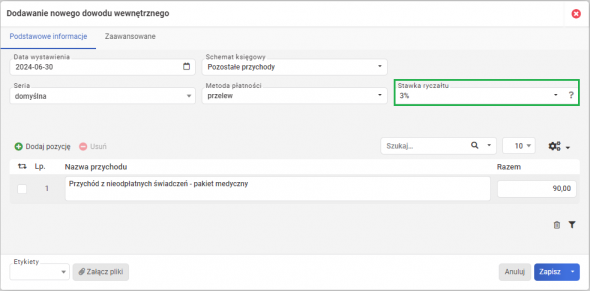

Podatnik opodatkowany ryczałtem od przychodów ewidencjonowanych przychód z tytułu nieodpłatnie otrzymanego pakietu medycznego wykazuje, przechodząc do zakładki PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » POZOSTAŁE PRZYCHODY (DW), gdzie jako schemat księgowy należy wskazać ODSETKI BANKOWE. Schemat ten spowoduje, że przychód zostanie opodatkowany stawką 3% (zgodnie z przepisami. W oknie, które się pojawi, należy uzupełnić kwotę przychodu (cena zakupu ponoszona przez fundatora), nazwę przychodu oraz datę księgowania.

Po zapisaniu przychód zostanie wykazany w ewidencji przychodów w kolumnie przeznaczonej na przychód opodatkowany 3% ryczałtu. Przychód ten zostanie również uwzględniony podczas wyliczania zaliczki na podatek dochodowy. Co ważne pod wydrukowany dowód wewnętrzny należy podpiąć dokumentację potwierdzającą otrzymanie przychodu.