Odwrotne obciążenie w usługach budowlanych polega w praktyce na tym, że to nabywca danej usługi jest zobowiązany do rozliczenia podatku VAT. Jednak nie zwalnia to sprzedawcy z określonych ustawowo obowiązków związanych m.in. z udokumentowaniem transakcji. Czy zaliczka przy odwrotnym obciążeniu w usługach budowlanych rodzi obowiązek podatkowy? Czy otrzymaną zaliczkę do usługi objętej odwrotnym obciążeniem należy udokumentować fakturą zaliczkową?

Kiedy odwrotne obciążenie w usługach budowlanych?

O tym, które usługi budowlane są objęte odwrotnym obciążeniem stanowi załącznik nr 14 do ustawy od podatku od towarów i usług. Jednak, aby do usług budowlanych tam wymienionych zastosowanie miało odwrotne obciążenie, muszą być spełnione poniższe warunki:

usługodawca (wystawca faktury) jest podwykonawcą usługobiorcy (nabywającego usługę),

usługodawca i usługobiorca są czynnymi podatnikami VAT.

Zaliczka przy odwrotnym obciążeniu w usługach budowlanych a obowiązek podatkowy

Tak, jeśli zaliczka dotyczy usług objętych odwrotnym obciążeniem, to należy ją rozliczyć analogicznie. Czyli otrzymanie zaliczki na poczet usług budowlanych objętych odwrotnym obciążeniem powoduje u sprzedawcy powstanie obowiązku podatkowego.

Jak rozliczyć przyjęcie zaliczki przy odwrotnym obciążeniu w usługach budowlanych?

Otrzymanie zaliczki w odwrotnym obciążeniu powoduje zatem powstanie obowiązku podatkowego u sprzedawcy już w momencie jej wpływu, niezależnie od tego że sprzedawca nie nalicza podatku VAT. Transakcja powinna być wykazana w:

rejestrze sprzedaży VAT

deklaracji VAT-7 lub VAT-7K - w polu “Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art.17 ust. 1 pkt 7 lub 8 ustawy (wypełnia dostawca)”

informacji VAT-27 - w części D. INFORMACJA O ŚWIADCZONYCH USŁUGACH.

Faktura zaliczkowa odwrotne obciążenie w usługach budowlanych - jak wystawić w systemie wfirma.pl?

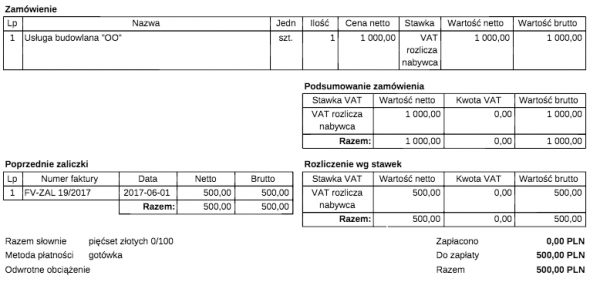

Zaliczka przy odwrotnym obciążeniu w usługach budowlanych rodzi obowiązek podatkowy zatem powinna być udokumentowana fakturą. W celu wystawienia faktury zaliczkowej z odwrotnym obciążeniem na usługi budowlane w systemie wfirma.pl należy na początek sporządzić zamówienie - fakturę pro forma.

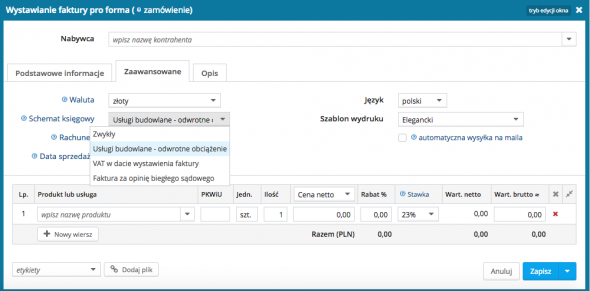

Aby wystawić fakturę pro forma należałoby przejść do zakładki PRZYCHODY » PRO FORMY » DODAJ ZAMÓWIENIE a następnie w zakładce ZAAWANSOWANE w polu SCHEMAT KSIĘGOWY należy wybrać USŁUGI BUDOWLANE - ODWROTNE OBCIĄŻENIE. W polu wartości należy wprowadzić całą wartość zamówienia.

Taki schemat księgowy spowoduje, że na fakturach dotyczących tego zamówienia:

zostanie zastosowana stawka “VAT rozlicza nabywca”

znajdzie się dopisek “odwrotne obciążenie”

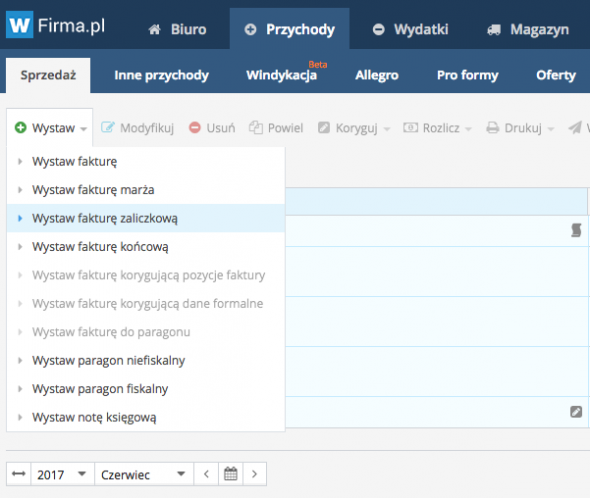

W momencie otrzymania zaliczki na podstawie wygenerowanej pro formy należy wystawić fakturę zaliczkową: PRZYCHODY » SPRZEDAŻ » WYSTAW » WYSTAW FAKTURĘ ZALICZKOWĄ, a następnie wskazać zamówienie (fakturę pro forma), której otrzymana zaliczka dotyczy.

Tak wystawiona faktura zaliczkowa automatycznie zostanie zaksięgowana w Rejestrze sprzedaży VAT oraz wykazana w deklaracji VAT 7/VAT-7K oraz informacji VAT-27.

Faktura końcowa odwrotne obciążenie w usługach budowlanych - jak wystawić w systemie wfirma.pl?

W momencie wykonania usługi do której uprzednio przyjęto częściową zaliczkę należy wystawić fakturę końcową. W tym celu należałoby przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » WYSTAW FAKTURĘ KOŃCOWĄ, a następnie wybrać ponownie to samo zamówienie (fakturę pro forma), którego dotyczy wykonana usługa. Na tak wystawionej fakturze pojawi się informacja o uprzednio wpłaconych zaliczkach.