Przepisy ustawy o VAT nie przewidują możliwości anulowania faktury, a jedynie dokonania jej korekty w określonych sytuacjach. W praktyce gospodarczej dopuszcza się jednak możliwość anulowania niepotrzebnie wystawionej faktury, akceptowaną przez organy podatkowe. Jest to jednak sytuacja wyjątkowa, mogąca zaistnieć tylko w przypadku spełnienia określonych warunków. Sprawdź, kiedy jest możliwe anulowanie wystawionych faktur!

Kiedy można anulować fakturę?

Jedynym przypadkiem w jakim możliwe jest anulowanie wystawionych faktur, jest sytuacja, w której faktura ta dokumentuje czynność niedokonaną, pod warunkiem, że nie została ona jeszcze wprowadzona do obrotu prawnego - doręczona kontrahentowi, czyli jej wystawca musi posiadać oba egzemplarze tego dokumentu. Chodzi tu o takie zdarzenia, które zostały udokumentowane jeszcze przed ich wystąpieniem, a w rezultacie nie doszły do skutku np. faktura została wystawiona na podstawie zamówienia, z którego kontrahent ostatecznie zrezygnował, tak więc nie doszło do sprzedaży i tym samym do powstania obowiązku podatkowego i jednocześnie wystawiający nie przekazał jeszcze faktury kontrahentowi. Analogiczną sytuacją będzie sprzedaż wysyłkowa, kiedy to sprzedawca wysyła wystawioną fakturę wraz z towarem za pobraniem, a adresat nie odbiera przesłanego zamówienia, ani za nie nie płaci i towar wraca do sprzedawcy wraz z fakturą. W takim wypadku również czynność określona na fakturze nie została dokonana, a kontrahent nie odebrał faktury, w związku z czym istnieje możliwość jej anulowania.

Podsumowując, jeśli zostaną spełnione te dwa warunki, odnośnie nie dokonania czynności objętej fakturą oraz nie wprowadzenia jej do obrotu prawnego, to faktura taka może zostać anulowana.

Jak prawidłowo anulować fakturę?

Anulowanie wystawionych faktur polega na przekreśleniu zarówno oryginału jak i kopii faktury, po to by nie zostały one ponownie wykorzystane, oraz opatrzeniu ich opisem, że dokumenty te zostały anulowane wraz z podaniem daty, np. “anulowano dnia 01.09.2024” oraz podpisem osoby uprawnionej do wystawienia tych dokumentów. Dobrze jest również opisać powód anulowania faktury. Anulowane faktury należy przechowywać w dokumentacji księgowej tak jak wszystkie inne faktury sprzedażowe, tak by zachować ciągłość numeracji, jednakże nie podlegają one ewidencji.

Zaginięcie faktury wraz z przesyłką

Może się zdarzyć, że sprzedawca nie będzie posiadał oryginału faktury, która powinna zostać anulowana, np. w przypadku gdy wysyłając towar wraz z fakturą do klienta, przesyłka zaginie lub zostanie skradziona. Wtedy również może taką fakturę anulować, opisując odpowiednio posiadaną kopię i przechowując ją wraz z dokumentacją poświadczającą, że transakcja nie doszła do skutku np. dokumentem od firmy kurierskiej, poczty etc. o zagubieniu/zniszczeniu przesyłki.

Anulowanie wystawionych faktur w systemie wFirma.pl

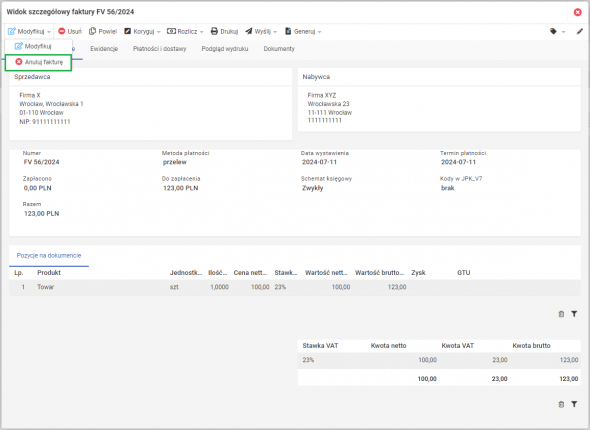

Użytkownicy systemu wfirma.pl mogą w łatwy i szybki sposób anulować wystawioną fakturę. Aby tego dokonać należy przejść do zakładki PRZYCHODY » SPRZEDAŻ, następnie kliknąć na numer wystawionej faktury i w otwartym oknie jej widoku wybrać opcję MODYFIKUJ » ANULUJ FAKTURĘ:

Anulowana faktura nie zostanie ujęta w żadnej ewidencji: KPiR i VAT.