Przedsiębiorcy często zakupują takie produkty jak np. kawa, mleko czy też cukier do użytku dla pracowników. Jednakże mają często problemy z właściwym zakwalifikowaniem wydatków na zakup wody, kawy, herbaty czy innych produktów spożywczych. Jednakże rozwiejemy wszelkie wątpliwości w poniższym artykule!

Co zalicza się do kosztów uzyskania przychodów?

Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Powyższy zapis oznacza, iż kosztami uzyskania przychodów są wszystkie, oprócz wymienionych w art. 23, poniesione wydatki, pozostające w związku przyczynowo - skutkowym z osiąganymi przychodami. Należy pamiętać, iż obowiązek wskazania związku przyczynowego - skutkowego spoczywa na podatniku, dlatego czynność ta powinna zostać wykonywana z należytą dokładnością. Nieprawidłowe zakwalifikowanie wydatku powoduje określone skutki podatkowe oraz prawne. Ponadto aby móc zaliczyć wydatki do kosztów uzyskania przychodów, muszą one zostać należycie udokumentowane.

Według ustawy kosztami uzyskania przychodów są wszelkie racjonalne i gospodarczo uzasadnione wydatki związane z prowadzoną działalnością gospodarczą. Art. 23 nie wyłącza z kosztów uzyskania przychodów wydatków na zakup artykułów spożywczych na potrzeby pracowników. W interpretacji indywidualnej Dyrektora Izby Skarbowej w Warszawie z dnia 24 stycznia 2011 r. (nr sygn. IPPB1/415-1025/10-4/ES) zostało ustalone, iż wydatki takie można zaliczyć do kosztów uzyskania przychodów.

Zakup wody, kawy i herbaty w kosztach firmy

Należy zwrócić uwagę, aby kosztów zakupu kawy, herbaty itp. przeznaczonych na rzecz pracowników lub kontrahentów przyjmowanych w siedzibie firmy, nie pomylić z kosztami reprezentacji. Jest to bardzo ważne z tego względu, iż koszty reprezentacji, zgodnie z art. 23 ustawy o podatku dochodowym od osób fizycznych, wyłączone są z kosztów uzyskania przychodów. Jednak zakup wody czy herbaty na rzecz pracowników, ze względu na brak charakteru okazałości i wystawności, jakimi cechują się koszty reprezentacji, opisanych wyżej wydatków nie powinno się do nich zaliczać.

Wydatki na zakup wody, herbaty czy też kawy są najczęściej obowiązującym zwyczajem w firmie. W przypadku wydatków z tytułu zakupów na rzecz pracowników, służą one lepszej wydajności oraz zadowoleniu pracowników a więc są bezpośrednio związane z uzyskaniem przychodu.

Przepisy bezpieczeństwa i higieny pracy określają, że do obowiązku pracodawcy należy zapewnienie wszystkim pracownikom wody zdatnej do picia lub innych napojów w ciągu całej zmiany roboczej. Nie jest jednak sprecyzowane, jakiego rodzaju mają to być napoje. Można więc przyjąć, że wybór w tej kwestii należy do pracodawcy. Na tej podstawie uznaje się, że zapewnienie wszystkim pracowników wody i napojów jest obowiązkiem pracodawcy i wydatki z tym związane powinny stanowić koszty uzyskania przychodów.

Jeśli chodzi o wydatki na rzecz klientów, kontrahentów, stanowią one zwyczajowy poczęstunek i służą poprawieniu wizerunku firmy. Co za tym idzie, prowadzą one do lepszego postrzegania firmy przez klientów a więc do większego zaufania i wzrostu przychodów. Na tej podstawie mogą one zostać zakwalifikowane do kosztów.

Zgodnie z wcześniej wspomnianą interpretacją Dyrektora Izby Skarbowej w Warszawie, możliwe jest zaliczenie do kosztów uzyskania przychodów wydatków na:

- zakup wody, herbaty, cukru, mleka i kawy dokonywanych na rzecz pracowników, objętych Regulaminem Pracy i zużywanych przez nich podczas bieżącej pracy,

- zakup drobnych artykułów spożywczych na poczęstunek dla pracowników na spotkaniach i naradach służbowych,

- drobny poczęstunek dla kontrahentów i klientów.

Podsumowując, na podstawie obowiązujących przepisów, prawidłowo udokumentowane wydatki na zakup wody, kawy czy herbaty, które przekazane zostały do spożycia przez pracowników w czasie pracy bądź dla kontrahentów podczas spotkań w siedzibie firmy, można zaliczyć do kosztów uzyskania przychodów.

Zakup wody, kawy i herbaty - księgowanie w systemie wFirma.pl

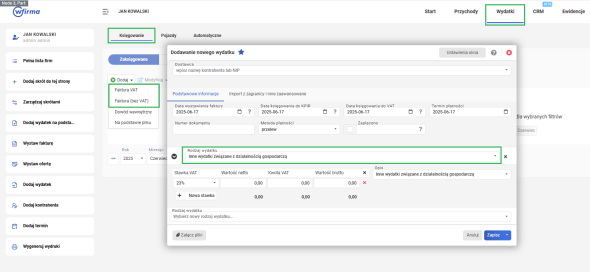

W systemie wFirma.pl księgowanie nabycia wody, kawy bądź herbaty na podstawie faktury odbywa się schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / FAKTURA BEZ VAT / WYDATEK (w przypadku podatników zwolnionych z VAT). Następnie wystarczy wybrać odpowiedni rodzaj wydatku (w tym przypadku INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ) i uzupełnić pozostałe dane zgodnie z otrzymaną fakturą. Wówczas po zapisaniu system sam automatycznie ujmie podatek VAT w rejestrze VAT zakupów oraz koszt netto w odpowiedniej kolumnie KPiR.