Prowadzę działalność jednoosobową w swoim mieszkaniu. Czy mogę wpisać w koszty fakturę wystawioną za zakup kawy? Ile czasu urząd skarbowy ma na skontrolowanie moich kosztów?

Piotr, Tarnów

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą we własnym mieszkaniu mogą zaliczyć do kosztów uzyskania przychodu te wydatki, które są związane z prowadzeniem działalności u siebie w domu. Co ważne, powinni precyzyjnie określić, w jakiej części nieruchomość ta i koszty z nią związane są wykorzystywane do prowadzenia działalności. Od ustalonego współczynnika będzie zależeć, jaką część wydatków na mieszkanie przedsiębiorca będzie ujmować w kosztach uzyskania przychodu. Co do zasady można w nich ująć tylko te wydatki, które spełniają definicję kosztów uzyskania przychodu.

„Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23”.

Wydatki, które nie spełniają tej definicji, a ponadto noszą znamiona użytku prywatnego, nie mogą zostać ujęte w wydatkach firmowych.

Zakup kawy w kosztach firmowych

W przypadku zatrudniania pracowników wydatek na zakup kawy mógłby zostać uznany za koszt uzyskania przychodu. Przedsiębiorcy niezatrudniający pracowników nie mogą ujmować w kosztach kawy kupionej na własne potrzeby. Prowadząc działalność w mieszkaniu, może powstać wątpliwość, czy nie jest to wydatek o charakterze osobistym. Zakup kawy można natomiast powiązać z organizacją spotkań z kontrahentami w biurze, co przekłada się na pozyskanie nowych zleceń. Potwierdza to interpretacja Dyrektora Krajowej Informacji Skarbowej z 17 maja 2018 roku, 0113-KDIPT2-1.4011.144.2018.2.MD:

„Organizacja spotkań służbowych w mniej formalnej atmosferze zwiększa swobodę w prowadzeniu rozmów sprzedażowych oraz negocjacji z klientami. [...]Z własnego doświadczenia Wnioskodawca wie, że spotkania z klientami na nieformalnym gruncie «przy kawie» znacząco zwiększają prawdopodobieństwo współpracy z daną firmą[...].”

Podobnie wydatki na napoje i inne artykuły spożywcze na rzecz klientów i kontrahentów służą poprawieniu wizerunku firmy, co przekłada się na lepsze jej postrzeganie, zwiększenie zaufania i wzrost przychodów. Zakupy tego typu stanowią zwyczajowy poczęstunek podczas spotkań w siedzibie firmy, jaki obowiązuje w większości przedsiębiorstw, i na tej podstawie mogą zostać zakwalifikowane do kosztów.

Nie należy mylić kosztów zakupu kawy, herbaty itp. przeznaczonych na rzecz pracowników lub kontrahentów przyjmowanych w siedzibie firmy z kosztami reprezentacji. Jest to ważne z tego względu, że koszty reprezentacji są wyłączone z kosztów uzyskania przychodów. Natomiast w sytuacji gdy przedsiębiorca chce dokonać zakupu ekspresu kawowego o znaczącej wartości, który ma znamiona wydatku luksusowego, może to być uznane za koszt reprezentacji.

Urząd skarbowy ma prawo do skontrolowania dokumentacji księgowej w przeciągu 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. W przypadku podważenia zasadności kosztu i braku związku z osiąganymi przychodami trzeba będzie dane pozycje wyksięgować w okresie, w którym zostały wprowadzone. Wiąże się to często z korektą zeznań rocznych, jak również zapłatą odsetek od zaległości podatkowych.

Koszty prowadzenia działalności w mieszkaniu

W przypadku gdy posiadany przez podatnika lokal lub wyodrębnione w tym lokalu pomieszczenie służy wyłącznie działalności gospodarczej i jednocześnie nie służy celom prywatnym, wówczas zgodnie ze stanowiskiem prezentowanym przez organy podatkowe nie ma przeszkód do zaliczenia wydatków związanych z jego utrzymaniem i eksploatacją do kosztów uzyskania przychodów. W sytuacji gdy lokal jest wykorzystywany przede wszystkim w celach prywatnych, a w działalności sporadycznie (w razie zaistnienia takiej potrzeby), wydatki związane z pozyskaniem i posiadaniem takiego lokalu byłyby traktowane jako osobiste, co wyklucza zaliczenie ich do kosztów uzyskania przychodów.

Przykład 1.

Przedsiębiorca świadczy usługi programistyczne i prowadzi działalność w swoim mieszkaniu. Na cele działalności przeznaczył pokój, który zajmuje 30% całego mieszkania. Przedsiębiorca otrzymał fakturę za czynsz. W jaki sposób ma rozliczyć koszty działalności w mieszkaniu?

Z uwagi na fakt, że w ramach prowadzonej działalności udział kosztów działalności w mieszkaniu jest limitowany, z takim 30% ograniczeniem należy ująć fakturę w kosztach firmowych.

Przykład 2.

Przedsiębiorca prowadzi działalność polegającą na naprawie sprzętu komputerowego. Na co dzień działalność realizuje poza miejscem zamieszkania, ale zdarza mu się przyjąć klienta również w domu. Czy w związku z tym może ująć faktury za wydatki eksploatacyjne w kosztach?

Nie, ponieważ w domu działalność wykonywana jest sporadycznie, ujęcie wydatków eksploatacyjnych mieszkania w kosztach firmowych może zostać potraktowane przez urząd skarbowy jako wydatki o charakterze prywatnym.

Co do zasady nie ma przeszkód w zaliczeniu wydatków związanych z prowadzoną działalnością do kosztów uzyskania przychodów w części wykorzystywanej na firmowe potrzeby, pod warunkiem że część ta jest wyodrębniona, a mieszkanie (lokal) lub jego część służy działalności gospodarczej. Potwierdza to m.in. interpretacja Indywidualna Dyrektora Krajowej Informacji Skarbowej z 21 grudnia 2017 roku, 0114-KDIP3-1.4011.361.2017.1.ES:

„W świetle powyższego, mając na uwadze przedstawiony stan faktyczny oraz biorąc pod uwagę przedstawione unormowania prawne, uznać należy, że wydatki na czynsz czy media ponoszone przez przedsiębiorców, którzy zarejestrowali firmę w mieszkaniu, nie są co do zasady wyłączone z kosztów uzyskania przychodów na mocy art. 23 ustawy o podatku dochodowym od osób fizycznych.

Również ww. ustawa nie warunkuje możliwości zaliczenia do kosztów podatkowych wydatków poniesionych na czynsz czy media od wyodrębnienia pomieszczenia, w którym prowadzona jest działalność gospodarcza.

Jeżeli zatem takie wydatki pozostają w związku z uzyskanym przychodem lub zachowaniem albo zabezpieczeniem źródła przychodu, to w takim zakresie wydatki te będą kwalifikowały się do kosztów uzyskania przychodów z działalności gospodarczej”.

Księgowanie wydatku za zakup kawy w kosztach firmowych

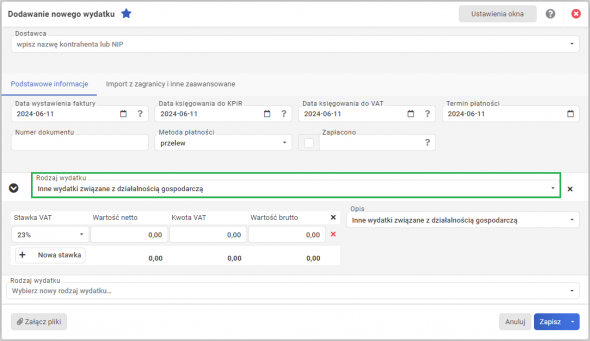

W celu zaksięgowania faktury za zakup kawy w kosztach firmowych w wFirma.pl należy wejść w zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / WYDATEK, gdzie po uzupełnieniu wymaganych danych jako rodzaj wydatku trzeba wybrać INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ.

Wydatek zostanie ujęty w kolumnie 13. KPiR – Pozostałe wydatki, a także w rejestrze VAT zakupów – w przypadku czynnych podatników VAT.