Podatnicy, którzy zobowiązani są do ewidencji sprzedaży na rzecz osób fizycznych nieprowadzących działalności bądź zdecydowali się na dobrowolne zainstalowanie kasy fiskalnej, mają obowiązek drukowania dokumentów, które generuje kasa fiskalna. Ma się to jednak zmienić na skutek wejścia w życie pakietu Slim VAT 3. Przedstawiamy, czy po wejściu nowej odsłony pakietu przedsiębiorcy będą mieli obowiązek drukować raporty fiskalne z kasy rejestrującej!

Obowiązek posiadania kasy rejestrującej

Ustawodawca w § 4 ust. 1 rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących wskazuje czynności, których wykonywane w ramach działalności gospodarczej bezwzględnie zobowiązuje podatnika do ewidencji sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej na kasie fiskalnej.

Objęci obowiązkiem ewidencji sprzedaży za pośrednictwem kasy mogą również zostać podatnicy, który utracili prawo do zwolnienia przedmiotowego i podmiotowego z kasy fiskalnej.

Kiedy drukować raporty fiskalne z kasy rejestrującej?

Na wstępie warto zapoznać się z definicją raportu fiskalnego, który zgodnie z § 2 pkt 1 rozporządzenia w sprawie kas rejestrujących jest dokumentem fiskalnym generowanym za pośrednictwem:

- kas fiskalnych online oraz

- kas z elektronicznym lub papierowym zapisem kopii.

Obecnie podatnicy ewidencjonujący sprzedaż na kasie fiskalnej mają obowiązek zgodnie z art. 111 ust. 3a ustawy o VAT wydruku dokumentów wystawianych przy zastosowaniu kas rejestrujących z wyjątkiem paragonów fiskalnych lub faktur, które za zgodą nabywcy przekazywane są w postaci elektronicznej.

Przez dokumenty generowane przy zastosowaniu kas rejestrujących rozumie się:

- dokumenty fiskalne:

- w przypadku kas online jest to:

- paragon fiskalny,

- paragon fiskalny anulowany,

- faktura,

- faktura anulowana,

- raport fiskalny,

- w przypadku kas z elektronicznym lub papierowym zapisem kopii jest to:

- paragon fiskalny,

- paragon fiskalny anulowany,

- faktura,

- faktura anulowana,

- raport fiskalny dobowy,

- raport fiskalny okresowy, w tym miesięczny,

- raport fiskalny rozliczeniowy;

- dokumenty niefiskalne, czyli dokument inny niż dokument fiskalny, zawierający w szczególności oznaczenie „NIEFISKALNY” oraz niezawierający logo fiskalnego

– powyższe wskazuje wspomniany § 2 ust. 1 pkt 1 i 2 rozporządzenia.

Raporty fiskalne z kasy rejestrującej a Slim VAT 3

Zmiany w zakresie Slim VAT 3 obowiązujące od 1 lipca 2023 roku powodują, że podatnicy nie będą mieli obowiązku wydruku dokumentów fiskalnych generowanych za pośrednictwem kasy fiskalnej.

Ustawa o VAT wskazuje nowe brzmienie art. 111 ust. 3a pkt 8 - obowiązujące od 1 lipca 2023 roku.

Podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani: […]

8) dokonać wydruku dokumentów wystawianych przy zastosowaniu kas rejestrujących, z wyjątkiem dokumentów, o których mowa w pkt 1 lit. b […].

Nowe brzmienie ww. przepisu w zakresie Slim VAT 3 obowiązujące od 1 lipca 2023 roku:

Podatnicy prowadzący ewidencję sprzedaży przy zastosowaniu kas rejestrujących są obowiązani: […]

8) wystawiać przy zastosowaniu kas rejestrujących dokumenty inne niż określone w pkt 1 dotyczące sprzedaży lub pracy tych kas […].

W uzasadnieniu do projektu Ministerstwo Finansów wyjaśniało, że proponowana zmiana powoduje, iż podatnik nie będzie mieć obowiązku wydruku dokumentów generowanych za pośrednictwem kasy fiskalnej, wymieniając raporty fiskalne z kasy oraz dokumenty niefiskalne.

[…] będzie miało zastosowanie tylko do kas online, w tym kas wirtualnych. Powyższe pozwala podatnikom na wybór, czy decydują się na przechowywanie raportów fiskalnych oraz dokumentów niefiskalnych w postaci papierowej, czy też wyłącznie elektronicznej.

Przykład 1.

Pan Marian posiada kasę rejestrującą online. Czy z chwilą wejścia w życie zmian w zakresie Slim VAT 3 będzie mieć on obowiązek drukować raporty fiskalne z kasy?

Posiadając kasę fiskalną online, pan Marian nie ma obowiązku wydruku dokumentów generowanych za pośrednictwem kasy. Może on zatem przechowywać je wyłącznie w formie elektronicznej. Nic nie stoi jednak na przeszkodzie, aby drukować raporty z kasy, będzie to jednak dobrowolny wybór pana Mariana.

Przykład 2.

Pani Janina posiada kasę fiskalną z elektronicznym zapisem kopii. Czy zmiany w ramach Slim VAT 3 spowodują, że nie będzie musiała drukować raportów z kasy?

Pani Janina, posiadając kasę fiskalną z elektronicznym zapisem kopii, będzie miała w dalszym ciągu obowiązek drukować raporty fiskalne z kasy. Jeśli jednak zdecyduje się na wymianę kasy na kasę online, wówczas drukowanie raportów fiskalnych nie będzie obowiązkowe.

Przykład 3.

Pani Małgorzata posiada kasę fiskalną z papierowym zapisem kopii. Czy zmiany w ramach Slim VAT 3 spowodują, że nie będzie musiała drukować raportów z kasy?

Pani Małgorzata, posiadając kasę fiskalną z papierowym zapisem kopii, będzie miała w dalszym ciągu obowiązek drukować raporty fiskalne z kasy. Jeśli jednak zdecyduje się na wymianę kasy na kasę online, wówczas drukowanie raportów fiskalnych nie będzie obowiązkowe.

Jak zaksięgować raporty fiskalne z kasy w systemie wFirma.pl?

W celu ujęcia w ewidencji księgowej sprzedaży ewidencjonowanej na kasie fiskalnej należy ją zaksięgować na podstawie raportu okresowego z kasy rejestrującej.

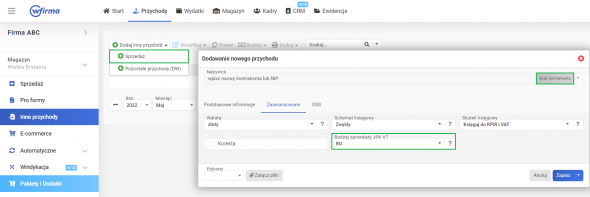

Raport fiskalny z kasy rejestrującej księguje się w systemie poprzez PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W oknie, które się pojawi, należy zaznaczyć opcję BRAK KONTRAHENTA, a następnie wprowadzić dane z raportu.

W przypadku czynnych podatników VAT należy w zakładce ZAAWANSOWANE zaznaczyć w polu RODZAJ SPRZEDAŻY JPK V7 opcję RO.

Po zapisaniu raporty fiskalne z kasy ujmowane są w kolumnie 7. KPiR Sprzedaż towarów i usług, ewidencji przychodów (w przypadku ryczałtu) oraz rejestrze VAT sprzedaży (w przypadku vatowców). Dodatkowo w strukturze JPK w części ewidencyjnej transakcja ta zostanie wykazana z oznaczeniem RO.