Przy dokonywaniu sprzedaży prywatnych rzeczy transakcję powinno się udokumentować umową sprzedaży. Umowa sprzedaży regulowana jest Kodeksem cywilnym, który określa elementy, jakie musi ona zawierać, oraz obowiązki stron umowy. Przeczytaj artykuł i sprawdź, jak sporządzić umowę oraz jakie powinności wynikają z niej dla sprzedającego i kupującego!

Czym jest umowa sprzedaży?

Umowa sprzedaży (często również określana jako umowa kupna-sprzedaży rzeczy) to umowa pomiędzy sprzedającym i kupującym. Jest najpowszechniejszą umową zawartą w Kodeksie cywilnym. Na jej podstawie sprzedawca zobowiązuje się do przeniesienia własności rzeczy na kupującego i wydania mu jej, z kolei nabywca do zapłaty należności (według ceny sprzedaży) i odebrania rzeczy.

Przez umowę sprzedaży sprzedawca zobowiązuje się przenieść na kupującego własność rzeczy i wydać mu rzecz, a kupujący zobowiązuje się rzecz odebrać i zapłacić sprzedawcy cenę.

Wzór umowy sprzedaży w formacie PDF i .docx

Umowa sprzedaży rzeczy – elementy obowiązkowe

Najważniejszymi elementami umowy sprzedaży, bez których nie mogłaby ona istnieć, jest przedmiot umowy oraz jego cena. Umowa sprzedaży musi zawierać:

- datę i miejsce zawarcia umowy;

- strony umowy – stronami umowy sprzedaży mogą być zarówno osoby fizyczne, jak i osoby prawne, a także jednostka organizacyjna niebędąca osobą prawną, której ustawa przyznała zdolność prawną. Strony te trzeba opisać precyzyjnie, aby możliwa była ich identyfikacja. W przypadku osób fizycznych umowa sprzedaży powinna zawierać imiona, nazwiska, adresy zamieszkania, nr dowodu tożsamości, ewentualnie PESEL. W przypadku przedsiębiorców konieczna jest nazwa firmy, adres siedziby, NIP oraz określenie osoby reprezentującej stronę;

- przedmiot sprzedaży – przedmiotem umowy sprzedaży mogą być tylko dopuszczone do obiegu towary – czyli rzeczy, energia, prawa majątkowe oraz zespoły rzeczy i praw. Przedmiot umowy sprzedaży musi być szczegółowo określony i opisany, by jego identyfikacja nie budziła żadnych wątpliwości. Na przykład przy sprzedaży auta nie wystarczy informacja, że chodzi o samochód osobowy – trzeba wpisać markę, rodzaj, datę produkcji, pojemność silnika, kolor, a także jego indywidualne numery;

- cenę – sprzedaż jest odpłatna, dlatego w umowie sprzedaży trzeba zawrzeć cenę sprzedaży wyrażoną w jednostkach pieniężnych. Brak ceny w umowie sprzedaży oznacza potraktowanie jej jak umowę darowizny, a jeśli pojawi się ekwiwalent inny niż pieniężny, kwalifikuje się taki dokument jako umowę zamiany. Należność może być uregulowana w formie gotówkowej bądź bezgotówkowej;

- podpisy stron.

Jeżeli jest to potrzebne do należytego korzystania z rzeczy zgodnie z jej przeznaczeniem, sprzedawca obowiązany jest załączyć instrukcję i udzielić wyjaśnień dotyczących sposobu korzystania z rzeczy.

- sprzedawca nie będzie dostarczał rzeczy określonego rodzaju innym osobom lub

- kupujący będzie jedynym odprzedawcą zakupionych rzeczy na oznaczonym obszarze

– to sprzedawca nie może w zakresie, w którym wyłączność została zastrzeżona, ani bezpośrednio, ani pośrednio zawierać umów sprzedaży, które mogłyby naruszyć wyłączność przysługującą kupującemu.

Umowa sprzedaży – elementy fakultatywne

Umowa sprzedaży może zawierać inne elementy uznane przez strony za słuszne i przydatne przy realizacji umowy oraz ewentualnych roszczeniach w przyszłości. Mogą być nimi m.in:

- informacje o zaliczkach czy zadatkach;

- miejsce przekazania rzeczy;

- termin odbioru rzeczy;

- sposób dostawy;

- dodatkowe gwarancje.

Jak zaksięgować zakup na podstawie umowy sprzedaży w systemie wFirma?

Może się zdarzyć, że przedsiębiorca dokona zakupu, który udokumentowany zostanie umową kupna-sprzedaży, a nie fakturą. Jeśli w danych kupującego widnieją dane przedsiębiorcy, wówczas nic nie stoi na przeszkodzie, aby umowa stanowiła podstawę ujęcia kosztu podatkowego.

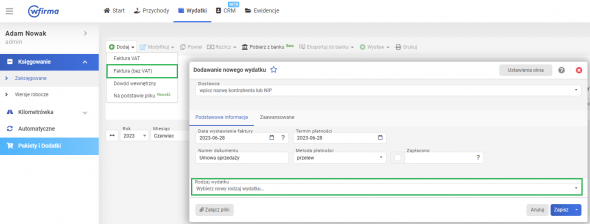

W celu zaksięgowania umowy sprzedaży należy przejść do: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA BEZ VAT/ WYDATEK, gdzie trzeba wprowadzić dane z umowy oraz wskazać właściwy rodzaj wydatku:

- ZAKUP TOW. HANDLOWYCH I MATERIAŁÓW PODST. – jeśli jest to towar do dalszej odsprzedaży lub materiał podstawowy;

- INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ – jeśli są to pozostałe wydatki, których wartość nie przekracza 10 000 zł;

- ZAKUP ŚRODKÓW TRWAŁYCH – jeśli przedmiotem zakupu jest pojazd lub przedmiot sprzedaży ma wartość wyższą niż 10 000 zł

Umowa kupna-sprzedaży

Czy sprzedaż w ramach działalności może dokumentować umowa kupna-sprzedaży rzeczy?

fakturą, jeśli kupującym jest firma lub

fakturą bądź paragonem fiskalnym (w zależności od przedmiotu sprzedaży), jeżeli kupującym jest osoba prywatna.

Czy kupujący musi zapłacić PCC od umowy kupna-sprzedaży rzeczy?

Czy sprzedający w imieniu kupującego może zapłacić PCC od umowy kupna-sprzedaży rzeczy?

Czy umowa kupna-sprzedaży rzeczy może zawierać dane przedsiębiorcy jako kupującego?

Czy umowa kupna-sprzedaży rzeczy może mieć więcej niż jednego sprzedającego?