Zgodnie z ustawą o PIT kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w kategorii kosztów niestanowiących kosztów podatkowych. Przez koszty poniesione w celu uzyskania przychodów uznaje się koszty, których skutkiem jest lub może być uzyskanie przychodów. Z kolei do kosztów zabezpieczenia źródła przychodów zaliczymy te, które są niezbędne dla zapewnienia warunków ogólnych istnienia oraz prowadzenia działalności gospodarczej. Przeczytaj artykuł i sprawdź, czy koszty sądowe można zakwalifikować jako wydatki firmowe!

Koszty sądowe a koszty uzyskania przychodów

Koszty sądowe nie zostały wymienione w katalogu kosztów, które nie stanowią KUP. Zatem należy badać każdorazowo indywidualnie, czy takie wydatki będą stanowiły koszt. By dany wydatek mógł być brany pod uwagę jako koszt uzyskania przychodu, musi spełniać kumulatywnie (jednocześnie) następujące założenia:

- musi zostać poniesiony w celu osiągnięcia przychodu lub zachowania albo zabezpieczenia źródła przychodu (być racjonalny),

- nie może być wymieniony w katalogu wydatków niestanowiących KUP,

- musi być należycie udokumentowany.

Koszty sądowe w interpretacjach

W interpretacji indywidualnej z dnia 19 kwietnia 2011 r. Dyrektor Izby Skarbowej w Katowicach, IBPBI/2/423-121/11/AP stwierdził: „(...) pomimo tego, że nie można poniesionych przez Wnioskodawcę kosztów sądowych powiązać z konkretnym przychodem to jednak wiążą się one z prowadzoną przez Niego działalnością oraz zostały poniesione w celu ochrony Jego interesów. Zauważyć bowiem należy, iż zaskarżone zapisy nie figurowały wcześniej w rejestrze klauzul niedozwolonych. Ponadto, w wyniku rozstrzygnięcia Sądu tylko część z ww. zapisów została uznana za niedozwolone. Z uwagi na powyższe ww. wydatki mogą zostać zaliczone do kosztów uzyskania przychodów. Stanowią koszty pośrednie prowadzonej działalności, potrącane w dacie ich poniesienia".

W interpretacji Dyrektora Izby Skarbowej w Bydgoszczy z dnia 23 października 2013 r., sygn. ITPB1/415-811b/12/AD stwierdzono, że poniesione koszty postępowania sądowego można uznać za poniesione w celu ochrony interesów przedsiębiorcy, ponieważ są związane z prowadzoną działalnością gospodarczą oraz można wykazać ich uzasadnione poniesienie z ekonomicznego punktu widzenia.

Ponadto Dyrektor Izby Skarbowej w Poznaniu w interpretacji z dnia 21 kwietnia 2010 r., ILPB3/423-828/08/10-S/DS, stwierdził, że: "W sytuacji, gdy działania dłużnika zmierzają do obrony majątku i zabezpieczenia źródeł przychodu, to koszty związane z konkretnym postępowaniem przed sądem powszechnym czy też organem administracji publicznej ponoszone przez dłużnika, bądź zwracane na rzecz strony przeciwnej w wyniku przegranego sporu sądowego lub administracyjnego, stanowią koszty uzyskania przychodu, przy założeniu, że np.:

- nie występuje ewidentna wina umyślna,

- nie dochodzi do obejścia przepisów prawa,

- nie wynika z działań podatnika niezgodnych z zasadami współżycia społecznego,– przez dłużnika w spornej sprawie;

- świadczenie zostało zasądzone jedynie na podstawie zasad współżycia społecznego;

- dłużnik nie podejmował działań zmierzających do nieuzasadnionego przedłużenia postępowania;

- wysokość roszczenia wynikła z zaniedbań wierzyciela w dochodzeniu świadczenia."

Z kolei w interpretacji z dnia 20 lipca 2011 r., sygn. IPPB1/415-505/11-2/EC, Dyrektor Izby Skarbowej w Warszawie zbadał sytuację, w której podatnik poniósł koszty procesowe, będąc pozwanym o naprawienie szkody. W przedmiocie kwalifikacji kosztów postępowania sądowego do kosztów uzyskania przychodów stwierdził: "Niewątpliwie poniesionego przez Wnioskodawcę wydatku z tytułu zasądzonej wyrokiem kwoty, nie można uznać za poniesiony w celu osiągnięcia przychodu, gdyż przychód w ogóle w tym przypadku nie wystąpi. Nie można także doszukać się przesłanek do zakwalifikowania go do wydatków mających na celu zachowanie lub zabezpieczenia źródła przychodów. Koszty poniesione na zachowanie źródła przychodu to koszty, które poniesione zostały, aby przychody z danego źródła przychodów w dalszym ciągu uzyskiwano oraz aby takie źródło w ogóle dalej istniało. Natomiast za koszty służące zabezpieczeniu źródła przychodów należy uznać koszty poniesione na ochronę istniejącego źródła przychodów, w sposób gwarantujący bezpieczne funkcjonowanie tego źródła. Istotą tego rodzaju kosztów jest ich obligatoryjne poniesienie w celu nie dopuszczenia do utraty źródła przychodu w przyszłości. Takiego charakteru przedmiotowy wydatek również nie posiada."

Księgowanie kosztów sądowych w systemie wfirma.pl

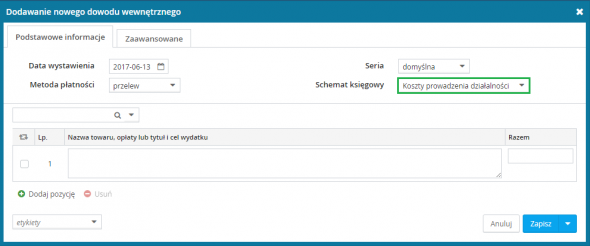

Koszty sądowe zwykle księgowane są na podstawie potwierdzenia zapłaty (jakim jest np. dowód KP czy wyciąg bankowy) Aby zaksięgować opłaty sądowe w systemie wfirma.pl należy wystawić dowód wewnętrzny w zakładce: WYDATKI » DODAJ WYDATEK » DOWÓD WEWNĘTRZNY oraz jako schemat księgowy należy wybrać KOSZTY PROWADZENIA DZIAŁALNOŚCI. W wyświetlonym oknie należy również uzupełnić datę wystawienia dowodu, jego wartość oraz nazwę wydatku.

Po zapisaniu DW zostanie zaksięgowany w kolumnie 13 Księgi Przychodów i Rozchodów - Pozostałe wydatki.