Prowadzenie firmy jest związane z wieloma kosztami - między innymi z zakupem urządzeń, sprzętów czy przedmiotów, bez których firma nie może funkcjonować. Możemy do nich zaliczyć np. drukarkę, meble czy telefon. Jak ująć zakup tych przedmiotów w kosztach firmy, jeśli podatnik planuje używać ich krócej niż rok i nie może zaliczyć do środków trwałych? Czy wydatki te zostaną zaliczone do zwykłych kosztów, czy może będą stanowić wyposażenie? Odpowiedź na to pytanie znajdziemy w dalszej części artykułu.

Czym jest wyposażenie?

Wyposażenie definiujemy jako rzeczowe składniki majątku, które są ściśle związane z prowadzoną działalnością, a nie zostały zaliczone do środków trwałych. Przy czym zakupionych przedmiotów, które zostały zaliczone do wyposażenia nie należy używać w celach prywatnych. Często elementy wyposażenia zostają zakupione w celu dalszej odsprzedaży, jednak nie możemy uznać za wyposażenie zakupionych towarów czy surowców do produkcji. Bardzo ważne jest aby dobrze umieć rozróżnić środek trwały od wyposażenia, ponieważ ma to wpływ na sposób ujęcia składnika majątku w ewidencji. Podatnik sam decyduje o tym, czy dany element składowy majątku ma być zakwalifikowany jako środek trwały czy jako element wyposażenia. Czym zatem wyposażenie różni się od środków trwałych?

Wyposażenie - wartość początkowa przedmiotu

Składniki majątku przedsiębiorstwa ujmujemy jako wyposażenie, kiedy ich wartość początkowa przekracza kwotę 1500 zł (obowiązują kwoty netto dla czynnych podatników VAT, brutto dla podatników zwolnionych), lecz nie jest większa od 3500 zł. Przedmioty, których wartość jest poniżej 1500 zł, nie podlegają wpisowi do ewidencji wyposażenia. Do ewidencji wprowadzamy jedynie rzeczy, których wartość przewyższa kwotę 1500 zł.Wyposażenie nie podlega też amortyzacji. Wydatki poniesione na zakup wyposażenia uznaje się za koszty uzyskania przychodu i ewidencjonuje w KPiR zgodnie z datą oddania do użytkowania.

Przykład 1. Pan Sylwester zakupił laptop do swojego biura. Laptop kosztował 3400 zł. Ze względu na to, że wartość początkowa wynosi mniej niż 3500 zł, nie chce go wprowadzać do ewidencji środków trwałych. Czy jest możliwość aby laptop został ujęty jako wyposażenie, jeśli ma być używany krócej niż rok?Jeżeli podatnik zdecydował nie wprowadzać laptopa do ewidencji środków trwałych, ma obowiązek ująć go w ewidencji wyposażenia.

Wyposażenie - okres użytkowania

Kolejną cechą, która pozwala zaliczyć składnik majątku jako wyposażenie, to przewidywany okres użytkowania, który musi być krótszy niż rok. W innym przypadku zostanie on ujęty jako środek trwały przedsiębiorstwa.

Przykład 2.

Pani Urszula zakupiła sprzęt komputerowy, którego wartość początkowa wynosi 3600 zł, jednak planuje go używać krócej niż rok. Jak powinien zostać ujęty zakupiony sprzęt?Pani Urszula powinna zakwalifikować sprzęt komputerowy jako wyposażenie. Ze względu na to, że wartość sprzętu przekracza kwotę 3500 zł, mógłby być ujęty jako środek trwały, jednak z powodu krótkiego planowanego okresu użytkowania - krótszy niż rok - element majątku nie spełnia definicji środka trwałego. Sprzęt komputerowy będzie ujęty w ewidencji wyposażenia i w całości ujęty w kosztach przedsiębiorstwa. Zatem, nawet jeśli zostanie zakupiony przedmiot, którego wartość początkowa wynosi więcej niż 3500 zł, lecz użytkowany będzie krócej niż rok - czyli nie spełni warunków ujęcia w ewidencji jako środek trwały - zostanie zakwalifikowany jako element wyposażenia.

Elementy ewidencji wyposażenia

Według rozporządzenia MF dot. prowadzenia KPiR, przedsiębiorcy, którzy prowadzą księgowość w oparciu o podatkową księgę przychodów i rozchodów mają obowiązek posiadania i prowadzenia ewidencjiwyposażenia. Zawarte są w niej rzeczowe składniki majątku, niezaliczone do środków trwałych, których wartość przekracza 1500 zł. Ewidencja wyposażenia jest prowadzona w prawidłowy sposób, jeśli zawiera następujące elementy:

- kolejny numer wpisu;

- datę nabycia;

- numer rachunku lub faktury;

- nazwę wyposażenia;

- cenę zakupu wyposażenia lub koszt wytworzenia;

- numer pozycji, pod którym został ujęty koszt zakupu elementu wyposażenia;

- datę likwidacji (lub sprzedaży czy darowizny) wraz z przyczyną likwidacji.

Przedmiot, który nie został wprowadzony do ewidencji wyposażenia, ujmowany jest bezpośrednio w kosztach podatkowych. Jednak należy pamiętać, że w sytuacji, gdy podatnik ma obowiązek prowadzenia ewidencji wyposażenia, a tego nie robi, wówczas nieprowadzenie ewidencji może narazić podatnika na nałożenie kary za jej brak.

Jak zaksięgować wyposażenie w systemie wfirma.pl?

Sposób zaksięgowania wyposażenia w systemie jest uzależniony od wartości początkowej danego przedmiotu.

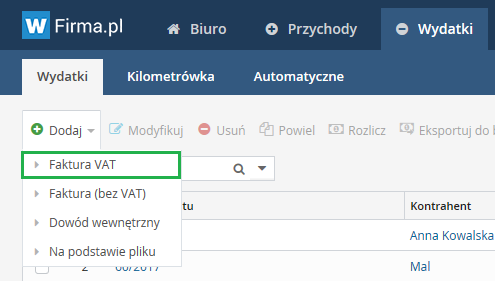

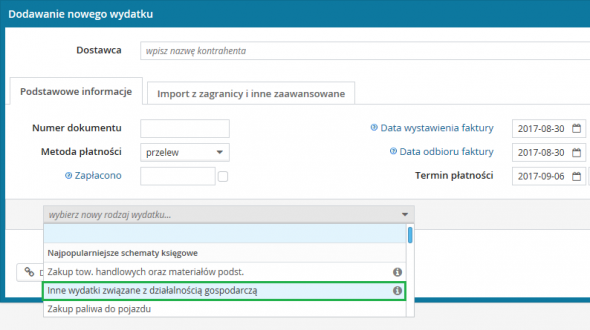

- Wyposażenie o wartości poniżej 1500 zł księguje się w zakładce WYDATKI » DODAJ WYDATEK » FAKTURA VAT/FAKTURA (bez VAT) » Rodzaj kosztu: Inne wydatki związane z działalnością gospodarczą.

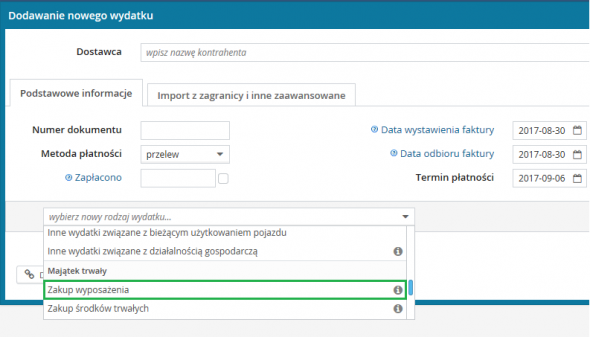

- Element wyposażenia o wartości powyżej 1500 zł, które spełnia definicję wyposażenia, księguje się w zakładce WYDATKI » DODAJ WYDATEK » FAKTURA VAT/FAKTURA (bez VAT » Rodzaj wydatku: Zakup wyposażenia.

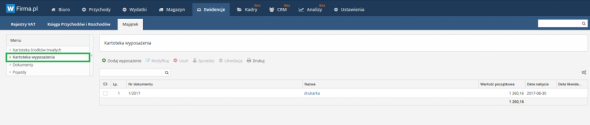

Wydatek zostanie ujęty zarówno w KPiR w kolumnie 13 - Pozostałe wydatki, jak również w ewidencji wyposażenia, która znajduje się w zakładce EWIDENCJE » MAJĄTEK » KARTOTEKA WYPOSAŻENIA.

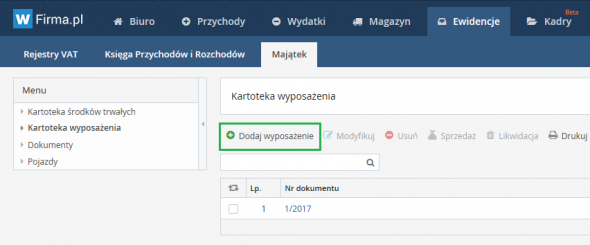

- Wprowadzony wydatek na zakup wyposażenia, który nie został ujęty w systemie jako “Zakup wyposażenia” można wprowadzić bezpośrednio do ewidencji wyposażenia poprzez dodanie nowego wpisu w zakładce EWIDENCJE » MAJĄTEK » KARTOTEKA WYPOSAŻENIA » DODAJ WYPOSAŻENIE.

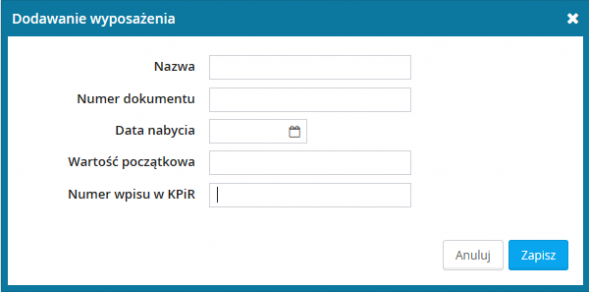

Przy dodawaniu wyposażenia bezpośrednio do ewidencji, należy wprowadzić nazwę składnika majątku, numer dokumentu, datę nabycia i wartość początkową przedmiotu. Dodatkowo uzupełniamy numer wpisu wydatku za zakup wyposażenia w KPiR.