Przedsiębiorcy zajmujący się handlem nabywają towary nie tylko z innych sklepów lub hurtowni, ale także od osób fizycznych nieprowadzących działalności. W jaki sposób udokumentować zakup towarów od osoby prywatnej? Czy taką transakcje można w ogóle wykazać w księdze przychodów i rozchodów? Odpowiadamy poniżej.

Zakup towarów od osoby prywatnej nie może być udokumentowany dowodem wewnętrznym

Każde zdarzenie gospodarcze, które dotyczy kwestii podatkowych związanych z prowadzoną działalnością, zapisywane jest w podatkowej księdze przychodów i rozchodów na podstawie dokumentu, potwierdzającego jego zaistnienie. Nie może to być jednak dowolny dokument - musi on spełnić wymogi dowodów księgowych. Oczywistym jest, że faktury lub rachunki potwierdzające zakup towarów będą uznane za takie dowody. Jeżeli jednak towary zostały zakupione od osoby fizycznej nie prowadzącej działalności gospodarczej, takich dokumentów jak faktura czy rachunek potwierdzających zakup nabywający towar nie otrzyma. Czy można zatem wprowadzić zakupiony od osoby fizycznej towar za pomocą dowodu wewnętrznego?

Dowód wewnętrzny jest wprawdzie dowodem księgowym, jednak zgodnie z rozporządzeniem w sprawie prowadzenia KPiR wykorzystuje się go jako dowód zakupu towaru jedynie przy m.in.:

- zakupie, bezpośrednio od krajowego producenta lub hodowcy, produktów roślinnych i zwierzęcych, nieprzerobionych sposobem przemysłowym lub przerobionych sposobem przemysłowym, jeżeli przerób polega na kiszeniu produktów roślinnych lub przetwórstwie mleka albo na uboju zwierząt rzeźnych i obróbce poubojowej tych zwierząt;

- zakupie w jednostkach handlu detalicznego materiałów pomocniczych;

- zakupie od ludności, sklasyfikowanych w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), surowców roślin zielarskich i ziół dziko rosnących leśnych, jagód, owoców leśnych i grzybów leśnych (PKWiU ex 02.30.40.0);

- zakupu od ludności odpadów poużytkowych, stanowiących surowce wtórne, z wyłączeniem zakupu (skupu) metali nieżelaznych oraz przeznaczonych na złom samochodów i ich części składowych;

Jak widać, jedynie zakup towarów jak wyżej wymienione można udokumentować dowodem wewnętrznym. A zatem jak udokumentować zakup od osoby fizycznej towarów, które nie zostały uwzględnione w wyjątkach?

Potwierdzeniem nabycia towarów od osoby fizycznej będzie umowa sprzedaży

Problem udokumentowania zakupu towaru od osoby fizycznej nie prowadzącej działalności rozwiąże sporządzenie umowy sprzedaży. Przedsiębiorca powinien jednak dopilnować, aby dokument zawierał dane niezbędne dla dowodu księgowego. Minimalny zakres danych, jakie powinna zawierać umowa potwierdzająca zakup od osoby fizycznej, to:

- wiarygodne określenie wystawcy lub wskazanie stron (nazwy i adresy) uczestniczących w operacji gospodarczej, której umowa dotyczy,

- datę sporządzenia umowy oraz datę dokonania faktycznego zakupu, jeżeli różni się od daty sporządzenia umowy,

- przedmiot operacji gospodarczej i jego wartość oraz ilościowe określenie, jeżeli jest wymierny w jednostkach naturalnych,

- podpisy osób obu stron.

Umowę taką najlepiej sporządzić w dwóch jednakowych egzemplarzach, tak aby aby każda ze stron mogła zachować jeden dla siebie.

Na podstawie tak sporządzonej umowy sprzedaży przedsiębiorca dokona zapisu dotyczącego zakupu towarów w księdze podatkowej, a na koniec miesiąca naniesie na umowę numer odpowiadający zapisowy w KPiR i dołączy do dokumentacji księgowej.

Zakup towarów od osoby prywatnej a VAT

W przypadku dokonywania zakupu od osób fizycznych przedsiębiorca nie ma możliwości odliczenia podatku VAT od zakupionych towarów. Sporządzona umowa kupna - sprzedaży nie stanowi dokumentu na podstawie którego można odliczyć VAT. Wynika to z tego, że osoba prywatna nie prowadzi działalności gospodarczej bądź często sama w zakresie sprzedaży towarów nie jest czynnym podatnikiem VAT, więc swojej sprzedaży nie dokumentuje za pomocą faktur, a co za tym idzie nie wykazuje go na dokumencie rozliczeniowym.

Przedsiębiorco - nie zapomnij o PCC

Dokonując zakupu na podstawie umowy sprzedaży nabywca nie może zapominać o podatku od czynności cywilno-prawnych, jaki może wystąpić przy nabyciu towaru od osoby fizycznej. Jeżeli bowiem wartość umowy przekroczy 1000 zł, u nabywcy powstaje obowiązek podatkowy z tytułu podatku od czynności cywilno-prawnych. W związku z powyższym, nabywca jest zobowiązany w takiej sytuacji w terminie 14 dniu uiścić podatek w wysokości 2% wartości umowy (stawka dla umowy sprzedaży rzeczy ruchomych) oraz złożyć formularz PCC-3 w urzędzie skarbowym.

Podsumowując: zakupując towary od osób fizycznych nie prowadzących działalności, przedsiębiorca powinien pamiętać:

- o odpowiednim udokumentowaniu zdarzenia, np. umową sprzedaży zawierającą wymagane dla dowodów księgowych dane;

- o obowiązku rozliczenia się z tytułu podatku PCC, jaki spoczywa w przypadku umowy sprzedaży na nabywcy (zwolnienie z tego obowiązku dotyczy umów, których wartość nie przekracza 1000 zł).

Jak zaksięgować towar od osoby prywatnej w systemie wFirma.pl?

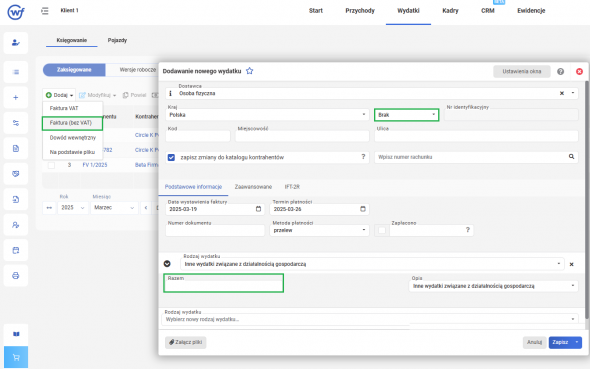

W celu zaksięgowania towaru na umowę kupna sprzedaży od osoby prywatnej należy przejść do zakładce: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA BEZ VAT, gdzie należy wybrać właściwy rodzaj wydatku (jeśli jest to towar do dalszej odsprzedaży będzie to ZAKUP TOW. HANDLOWYCH I MATERIAŁÓW PODST.). W części danych dotyczących nabywcy jako NIP należy wybrać BRAK oraz uzupełnić pozostałe informacje o sprzedawcy. Następnie należy uzupełnić pozostałe dane z dokumentu, jako datę wystawienia wpisując datę, w której została wystawiona umowa kupna sprzedaży, a jako numer wskazać "Umowa kupna sprzedaży z dnia...".

Tak zaksięgowany wydatek zostanie ujęty we właściwej kolumnie KPiR (w przypadku towarów handlowych będzie to kolumna 10 KPiR - Zakup towarów handlowych i materiałów.