Mam firmę opodatkowaną na skali podatkowej. Korzystam ze zwolnienia z VAT ze względu na to, że nie przekraczam obrotów powyżej 200 000 zł. Czy w takim przypadku mam obowiązek generować JPK? Jakie przewidziano JPK dla podatnika zwolnionego z VAT?

Julia, Gdańsk

Przedsiębiorcy korzystający ze zwolnienia podmiotowego z VAT, czyli ze względu na nieprzekroczenie limitu obrotów, zwolnieni są z obowiązku comiesięcznego przesyłania JPK_V7. Jednak nie oznacza to, że są całkowicie zwolnieni z JPK. Przygotowano bowiem struktury obowiązkowe JPK dla podatnika zwolnionego z VAT. Nie wysyła się ich natomiast co miesiąc/ kwartał do urzędu. Struktury te przygotowuje się wyłącznie na żądanie urzędu skarbowego.

JPK dla podatnika zwolnionego z VAT

Podatnicy zwolnieni z VAT mają obowiązek od 1 lipca 2018 roku sporządzać i na wezwanie urzędu przekazywać dla celów e-kontroli JPK w postaci struktur:

- JPK FA,

- JPK PKPiR / JPK EWP,

- JPK WB,

- JPK MAG.

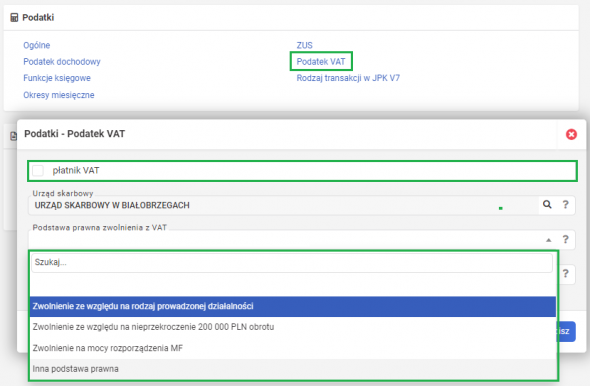

Podatnik VAT korzystający ze zwolnienia powinien pamiętać, aby w swoim programie księgowym zaznaczyć taką informację. W systemie wFirma wystarczy w tym celu odznaczyć opcję PŁATNI VAT w zakładce USTAWIENIA » PODATKI » PODATEK VAT i wybrać z listy podstawę prawną zwolnienia.

JPK FA a podatnik zwolniony z VAT

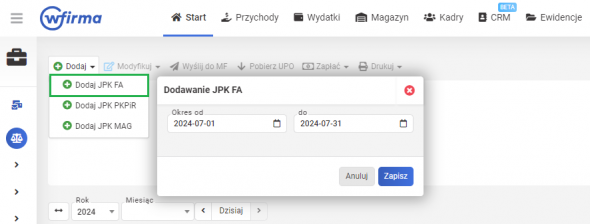

Pomimo tego, że podatnik zwolniony z VAT nie ma obowiązku comiesięcznej wysyłki JPK VAT do urzędu skarbowego, ma obowiązek na żądanie urzędu przekazać strukturę JPK FA. Aby ją wygenerować w wfirma.pl, wystarczy przejść do zakładki START » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK FA.

Niektórzy nievatowcy mogą być zdziwieni tego typu obowiązkiem, gdyż np. do tej pory zamiast faktur wystawiają rachunki.

"Podatnik nie jest obowiązany do wystawienia faktury w odniesieniu do sprzedaży zwolnionej od podatku na podstawie art. 43 ust. 1, art. 113 ust. 1 i 9 lub przepisów wydanych na podstawie art. 82 ust. 3".

Podatnik zwolniony z VAT ma zatem obowiązek na żądanie organów przekazać plik JPK FA zawierający dokumenty sprzedaży wydane nabywcom niezależnie od tego, jak dokumenty te nazywa (choć organy wskazują, że należałoby posługiwać się nazwą “faktura”).

"(...) Przepisy nie nakładają obowiązku oznaczania wystawianego dokumentu nazwą faktura, dokument ten musi jednak zawierać dane wymagane (tutaj rozporządzeniem) dla faktury, wtedy też będzie uznawany za fakturę w rozumieniu ustawy o podatku od towarów i usług, i to niezależnie od tego, czy zostanie nazwany "rachunkiem", czy fakturą. W myśl obecnie obowiązujących przepisów wskazanym jednak byłoby nazywanie wystawianych dokumentów fakturami. (...)"

Podmiot zwolniony z VAT a JPK PKPiR

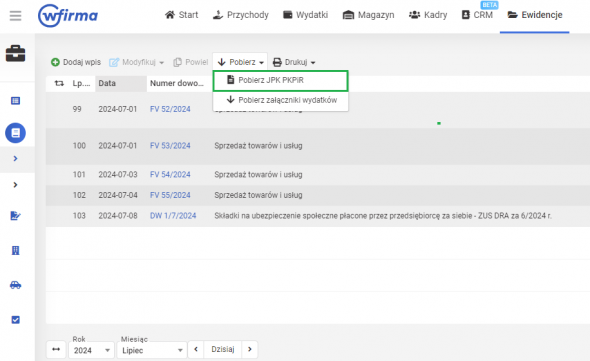

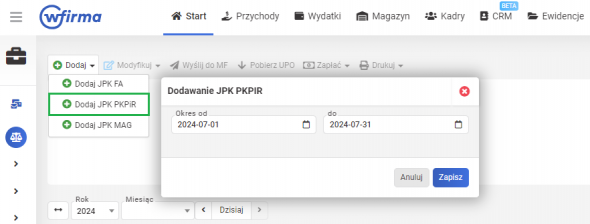

Podatnik korzystający ze zwolnienia VAT, ale prowadzący podatkową księgę przychodów i rozchodów jest zobowiązany na wezwanie urzędu dostarczyć JPK PKPiR. W celu wygenerowania pliku należy przejść do zakładki EWIDENCJE » KPIR, w lewym dolnym rogu wybrać filtr miesiąca, za jaki JPK ma być wygenerowany i skorzystać z funkcji POBIERZ JPK PKPiR.

JPK PKPiR można wygenerować również z zakładki: START » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK PKPiR.

JPK WB a zwolnienie z VAT

Podatników zwolnionych z VAT również nie ominie obowiązek generowania JPK WB. Tę strukturę jednak przygotowuje się nie w systemach księgowych, a w systemie bankowym. Zatem za przygotowanie możliwości pobierania JPK WB stoi bank przedsiębiorcy.

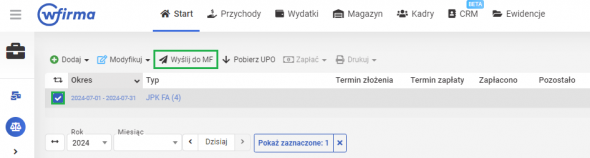

Jak wysłać JPK na żądanie?

Pobrany plik JPK na żądanie można przekazać do urzędu na zewnętrznym nośniku danych - typu CD, pendrive. W takim przypadku urzędnik prowadzący sprawę spisuje protokół pobrania danych w formie elektronicznej. Taki protokół podpisuje osoba, która przekazuje dane i urzędnik prowadzący sprawę. Nośnik z plikami JPK podatnik może także wysłać pocztą tradycyjną. Wysłanie JPK na żądanie możliwe jest również bezpośrednio z systemów księgowych za pomocą profilu zaufanego lub kwalifikowanego podpisu elektronicznego.

Wysyłka JPK możliwa jest również bezpośrednio z systemu wfirma.pl. Wystarczy w zakładce START » JEDNOLITY PLIK KONTROLNY zaznaczyć odpowiedni JPK do wysyłki, wybrać opcję WYŚLIJ DO MF i wskazać odpowiednią formę wysyłki.