Czy osoba fizyczna może mi wystawić rachunek za wynajem lokalu? Jakie informacje muszą być zawarte w takim rachunku aby mógł być ujęty w kosztach podatkowych i w której kolumnie KPiR należy wykazywać koszt najmu?

Tomasz, Warszawa

Osoba nieprowadząca działalności ma prawo wystawić rachunek za wynajem lokalu, który jest najmem prywatnym. Jeśli wystawiony rachunek będzie zawierać niezbędne dane a wydatek będzie miał związek z prowadzoną działalnością może stanowić koszt uzyskania przychodu.

Czy rachunek za wynajem lokalu od osoby prywatnej stanowi koszt?

Możliwość wystawienia rachunku przez osobę prywatną wynika z art. 87 § 1 Ordynacji podatkowej: "Jeżeli z odrębnych przepisów nie wynika obowiązek wystawienia faktury, podatnicy prowadzący działalność gospodarczą są obowiązani, na żądanie kupującego lub usługobiorcy, wystawić rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi."

W § 1 określono, że rachunki mogą wystawiać podatnicy prowadzący działalność gospodarczą, w tej sytuacji natomiast ma miejsce wynajem od osoby fizycznej nieprowadzącej działalności zarejestrowanej w CEIDG. Jest to bowiem najem prywatny.

Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z dnia 25.04.2014 r. (nr sygn. akt ITPB1/415-82/14/AK), wyjaśnił że ordynacja podatkowa definiuje działalność gospodarczą jako każdą działalność zarobkową w rozumieniu przepisów o swobodzie działalności gospodarczej, w tym wykonywanie wolnego zawodu, a także każdą inną działalność zarobkową wykonywaną we własnym imieniu i na własny lub cudzy rachunek, nawet gdy inne ustawy nie zaliczają tej działalności do działalności gospodarczej lub osoby wykonującej taką działalność – do przedsiębiorców.

Co za tym idzie - rachunek za wynajem lokalu od osoby prywatnej jest dokumentem, który może funkcjonować w obrocie prawnym.

Na rachunku powinny znaleźć się następujące dane:

- imiona i nazwiska (nazwa bądź firma) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi,

- NIP Pana jako nabywcy

- data wystawienia i kolejny numer rachunku,

- określenie rodzaju i ilości towarów lub wykonywanych usług oraz ich ceny jednostkowe,

- ogólna suma należności wyrażona liczbowo i słownie.

Tak wystawiony rachunek może być podstawą do ujęcia wydatku w kosztach firmowych.

Księgowanie rachunku za wynajem od osoby prywatnej w KPiR

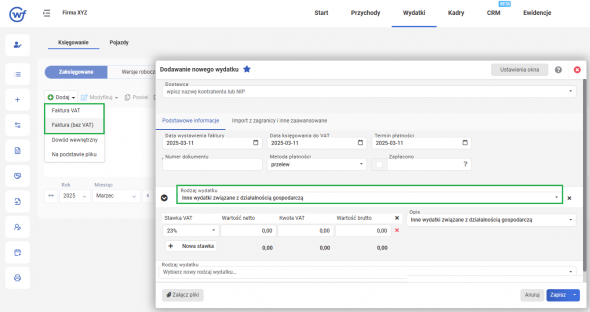

W przypadku najmu lokalu od osoby, która nie prowadzi działalności i nie jest zarejestrowana do VAT, rachunek za wynajem lokalu należy ująć wyłącznie w kolumnie 13 KPiR - Pozostałe wydatki. W tym celu, w systemie wFirma.pl, należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT) » INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ a następnie uzupełnić wymagane pola zgodnie z otrzymanym rachunkiem os osoby prywatnej.

Po zapisaniu, system automatycznie ujmie wydatek wyłącznie w kolumnie 13 KPiR - Pozostałe wydatki.