Pakiet zmian wprowadzonych w ramach Polskiego Ładu stanowi kolejną rewolucję podatkową zarówno na gruncie rozliczeniowym, jak i sprawozdawczym. Dzięki modyfikacjom fiskus ma większą wiedzę o występujących w firmach transakcjach oraz o sytuacji majątkowej przedsiębiorstwa, która z roku na rok rośnie. Pierwszym narzędziem było wprowadzenie struktury pliku JPK_VAT, która w kolejnym etapie przekształciła się bardziej szczegółową ewidencję JPK_V7. Następnie wprowadzono kasy fiskalne online. Kolejnym narzędziem fiskusa do kontroli podatników jest wdrożenie systemu KSeF. Od 2023 roku urząd będzie znał również dokładną ewidencję składników majątku w firmie. Czy w związku z wprowadzanymi przepisami składanie do US ewidencji środków trwałych będzie obowiązkowe dla wszystkich podatników? Wyjaśniamy w artykule!

Składanie do US ewidencji środków trwałych – skala podatkowa i podatek liniowy

Dotychczas podatnicy mieli dowolność w formie prowadzenia ewidencji podatkowych. KPiR lub ewidencja środków trwałych firmy mogły być prowadzone w formie papierowej lub elektronicznie. Zgodnie z brzmieniem art. 24a ust. 1e ustawy o PIT podatnicy, którzy prowadzą działalność gospodarczą, czyli:

- osoby fizyczne,

- przedsiębiorstwa w spadku,

- spółki cywilne osób fizycznych,

- spółki jawne osób fizycznych

są zobowiązani do prowadzenia podatkowej księgi przychodów i rozchodów, tzw. KPiR. Dodatkowo mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

- według stanu na ostatni dzień miesiąca (jeżeli podatnik wpłaca zaliczki na podatek dochodowy miesięcznie) lub kwartału (jeżeli podatnik wpłaca zaliczki na podatek dochodowy kwartalnie) – do 20. dnia miesiąca za poprzedni miesiąc lub kwartał oraz

- według stanu na koniec roku – po zakończeniu roku, czyli do 30 kwietnia następnego roku.

Składanie do US ewidencji środków trwałych i wartości niematerialnych i prawnych dotyczy wobec tego wszystkich podatników prowadzących KPiR. Co więcej, wysyłka ewidencji może mieć postać wyłącznie elektroniczną i musi być utworzona w narzuconej strukturze logicznej, która ogłoszona zostanie przez ustawodawcę w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

Obecnie nie jest jeszcze znany zakres informacji, jakie będą przekazywane w składanej do US ewidencji środków trwałych i wartości niematerialnych i prawnych. Zgodnie z art. 24a ust. 8 ustawy o PIT minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia:

- zakres dodatkowych danych, o które należy uzupełnić prowadzone księgi i ewidencję środków trwałych i wartości niematerialnych i prawnych oraz sposób ich wykazywania w tych księgach i ewidencji,

- podmioty zwolnione z obowiązku przesyłania ksiąg i ewidencji na podstawie ust. 1e pkt 1

– uwzględniając konieczność zapewnienia prawidłowości rozliczeń podatników oraz kontroli obowiązków podatników przez organ podatkowy, identyfikowania obszarów, w których występują nadużycia w podatku, lub narażonych na te nadużycia oraz możliwości techniczno-organizacyjne prowadzenia przez podatników ksiąg i ewidencji.

Składanie do US ewidencji środków trwałych – ryczałt

Od 1 stycznia 2023 roku składanie do urzędu ewidencji środków trwałych i wartości niematerialnych i prawnych będzie obowiązkowe również dla podatników opłacających ryczałt od przychodów ewidencjonowanych. Zgodnie z art. 15 ust. 12 ustawy o ryczałcie podatnicy prowadzący ewidencję lub wykaz środków trwałych oraz wartości niematerialnych i prawnych mają obowiązek korzystać w tym celu z programów komputerowych i przesyłać taką ewidencję i wykaz do urzędu.

miesięcznie – ewidencja lub wykaz powinny posiadać stan majątku na ostatni dzień rozliczanego miesiąca i zostać wysłane do 20. dnia miesiąca za poprzedni miesiąc,

kwartalnie – ewidencja lub wykaz powinny posiadać stan majątku na ostatni dzień rozliczanego kwartału i zostać wysłana do 20. dnia miesiąca za poprzedni kwartał.

Ewidencję lub wykaz środków trwałych i wartości niematerialnych i prawnych za grudzień lub IV kwartał roku poprzedniego należy przesłać do urzędu do końca lutego kolejnego roku.

Ewidencja lub wykaz środków trwałych i wartości niematerialnych i prawnych może być przekazywana do urzędu skarbowego wyłącznie elektronicznie oraz musi być utworzona w narzuconej strukturze logicznej, która ogłoszona zostanie przez ustawodawcę w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

Zgodnie z art. 15 ust. 13 ustawy o ryczałcie ustawodawca może w drodze rozporządzenia rozszerzyć zakres informacji przekazywanych przez podatników w ewidencji lub wykazie środków trwałych i wartości niematerialnych i prawnych, jak również określić podmioty, które będą zwolnione z tego obowiązku.

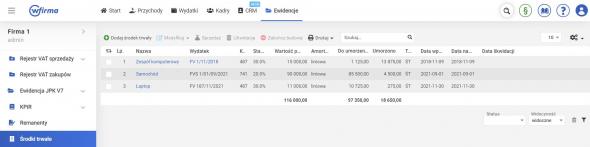

Ewidencja środków trwałych w systemie wFirma

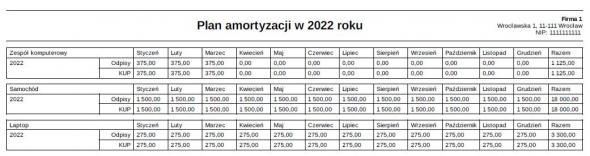

Przedsiębiorcy, którzy prowadzą samodzielnie księgowość swojej firmy w systemie wFirma, mogą korzystać z automatów tworzenia ewidencji środków trwałych i naliczania odpisów amortyzacyjnych. Ewidencja znajduje się w zakładce: EWIDENCJE » ŚRODKI TRWAŁE.

Po zaksięgowaniu faktury zakupu środka trwałego lub wartości niematerialnych i prawnych system automatycznie umieszcza składnik majątku w ewidencji, tworząc plan amortyzacyjny i księgując odpis amortyzacyjny w kolumnie 13. KPiR – Pozostałe wydatki w formie automatycznego dowodu wewnętrznego.